牧原值多少钱?

牛散不断加仓的牧原值多少钱?

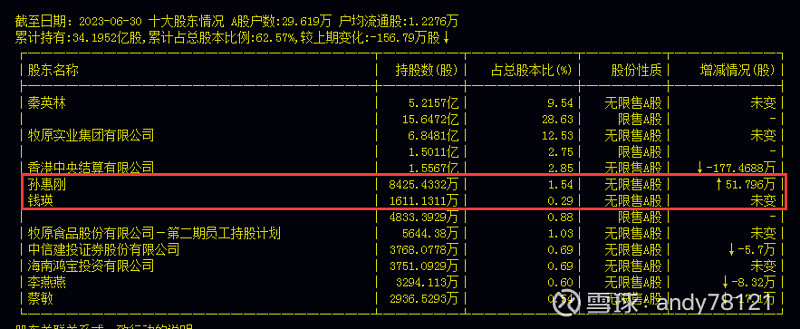

一季报加仓2129万股

2023年2季度再次加仓51万,按目前股37算,持仓市31个亿

猪肉是个存量市场

每年平均在5200万吨左右

出栏量在7亿头

每头的平均出栏均重

2013年行业平均均重

5493/71557*1000=76.7公斤/每头

2014年行业平均重量

5671/73510*1000=77.1KG

2015年行业平均重量

5645/70825=79.7KG

2016年行业平均重量

5299/68502=77.4KG

2017年行业平均重量

5340/68861=77.5kg

2018年行业平均重量

5404/69382=77.8

2019年年行业平均重量

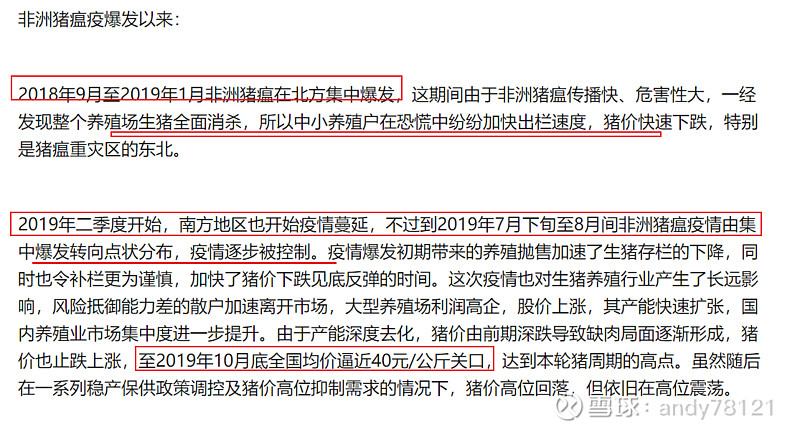

猪瘟

4255/54419=78KG

相比2018年少了1.4亿头

2020年行业平均重量

4113/52704=78Kg

相比2019年少 2000万头 与正常年份比少1.6亿头

2021年行业平均重量

5296/67128=78.8KG

2022年行业平均重量

5541/69995=79KG

收储和放储

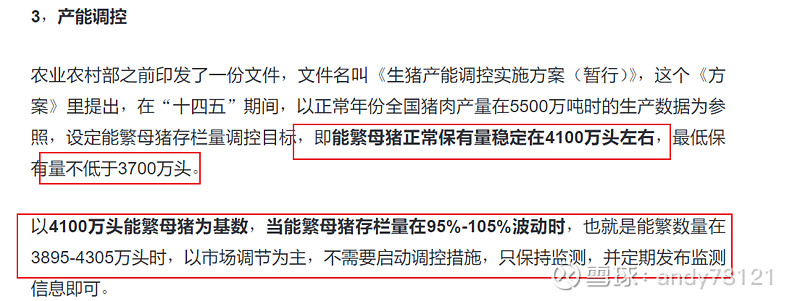

当猪粮比低于6:1时,发改委就会发布三级预警;当猪粮比低于5:1、或能繁存栏单月同比降幅10%、或能繁存栏连续3个月累计降幅超过10%时,发改委就会发布一级预警,并启动临时储备收储,

反过来,当猪粮比高于9:1时,发改委会发布三级预警,当猪粮比连续2周处于10:1-12:1、或36个大中城市售价同比涨幅30%-40%之间时,发布二级预警,并启动储备投放,当猪粮比高于12:1、或36个大中城市售价同比涨幅超40%时,就会发布一级预警,并加大投放力度

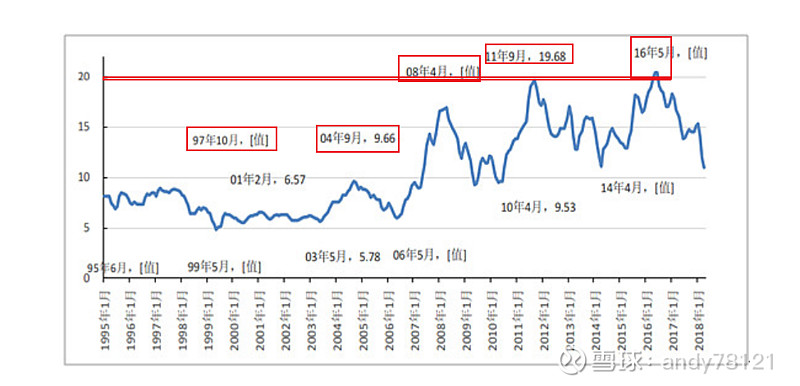

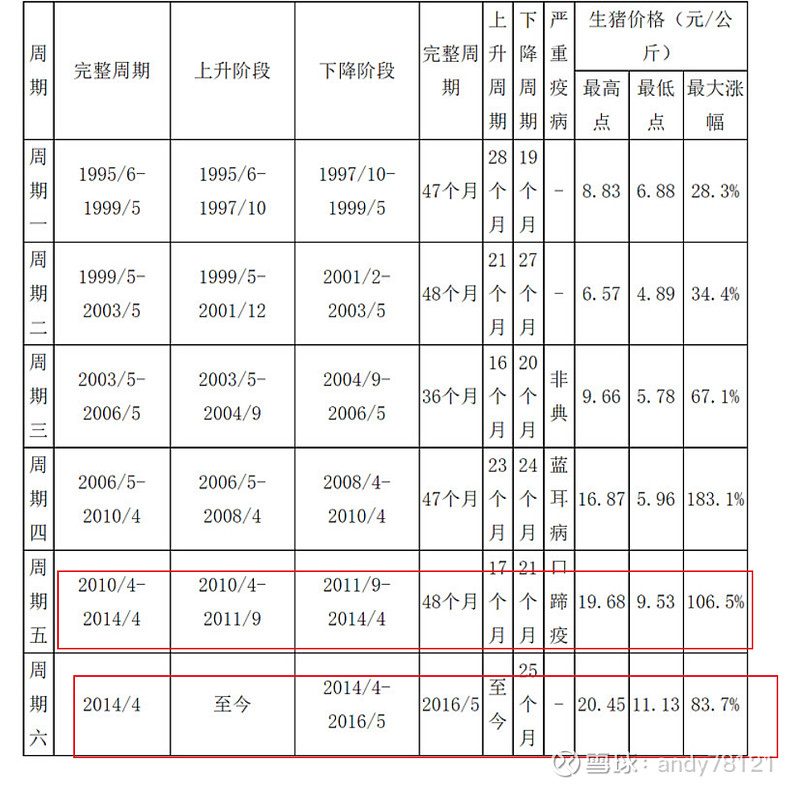

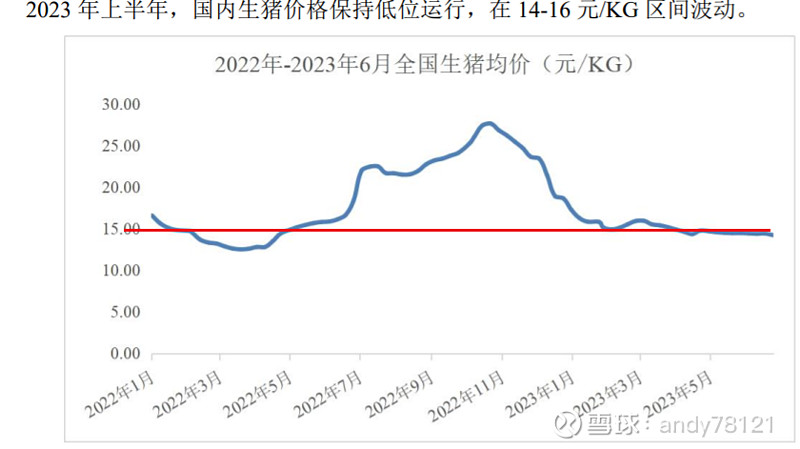

过去的猪周期

生猪价格

过去的猪周期时间

总结,猪肉是一个存量市场

1 全行业均重

近10年平均出栏均重110~120kG基本没有变,除去骨头,出肉率维持在78KG左右,就算是疫情严重的2019与2020年,均重还是全行业均重还是78KG左右

2 全年的消费量

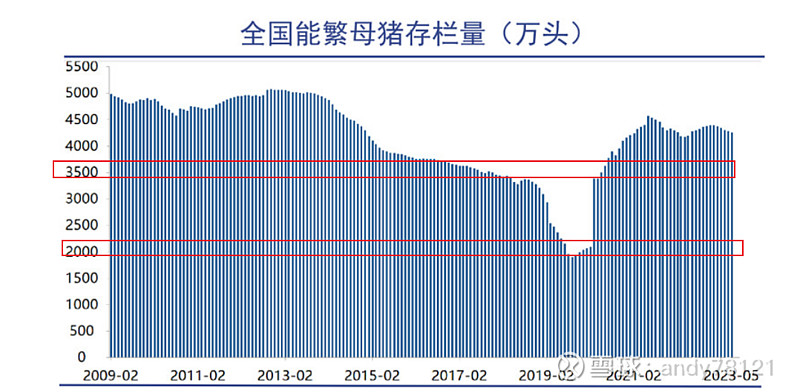

平均消费量在5400万吨左右,如果小于5200万吨,对应出栏量在小于6.8亿头时,肉价会上升,对应的能繁母猪3800万头时,肉价上涨明显,正常4100万头

3股价启动总是领先于猪价半年以上

2014-2018年的猪周期,猪价上行开始时间是2014年4月21日,而股价上行开启时间是2013年7月29日,股价的启动领先了猪价9个月,而当2016年5月生猪价格见顶进入下行周期时,股价已调整了10个月时间

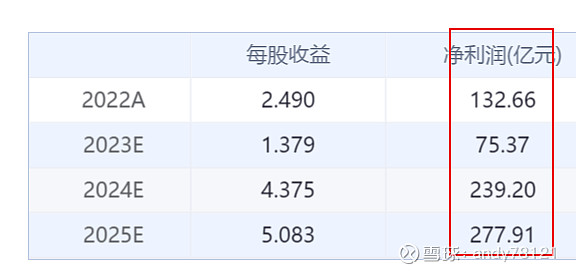

牧原值多少钱

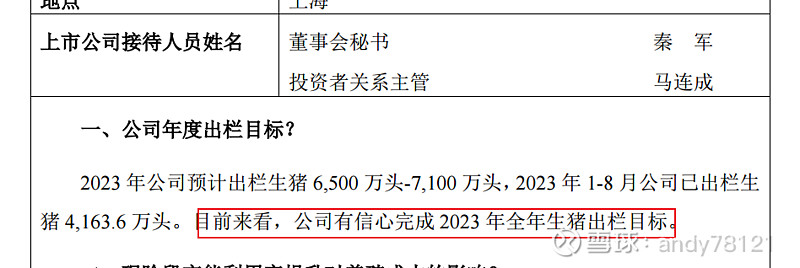

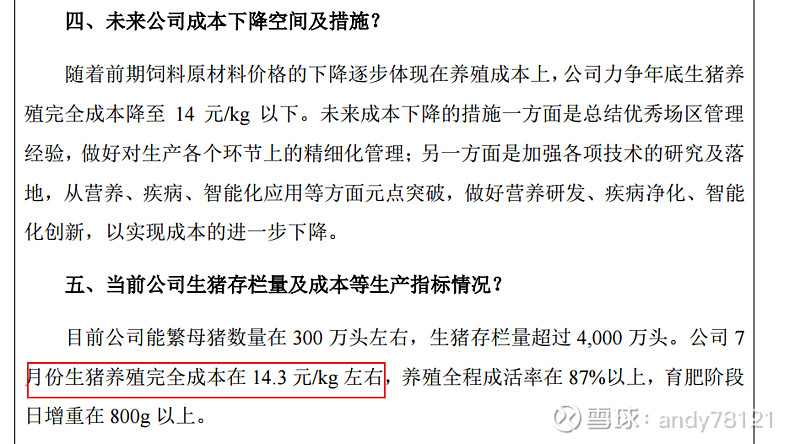

牧原目前产能7100万头

完全成本14元

目前出栏价

2023年养猪净利

如果2023年全年平均,猪肉16元,养猪成本平均14元

那么全年净利润

16-14=2元/公斤

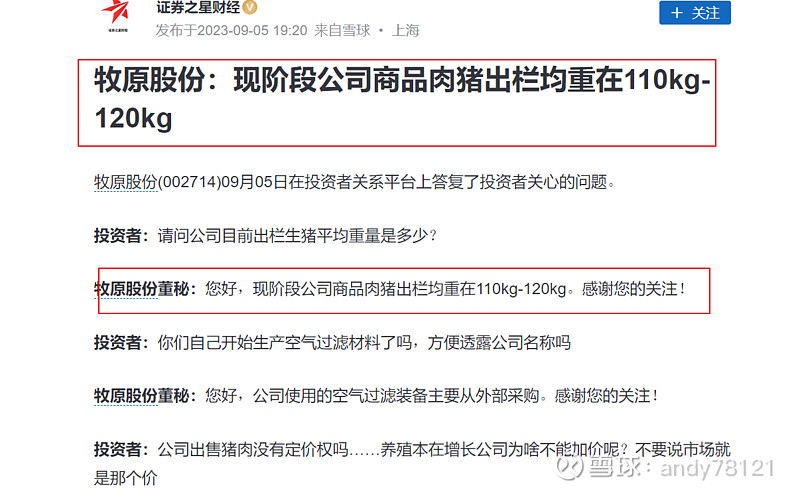

每年均110公斤

每头猪净利润220元

全年出栏7100万头

全年净利润7100万X220=156亿

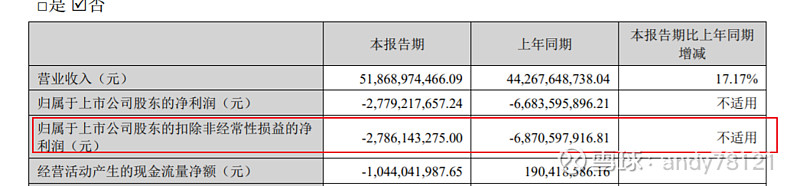

然而上半年亏本27亿

1-6月已出栏3000万头

下半年估计出栏4000万头

因此下半年平均销理价格在16元,应可以实现

2元/公斤*110公斤/头*4000万=88亿

全年净利润88-27亿=61亿

2023年净利润应在61亿左右

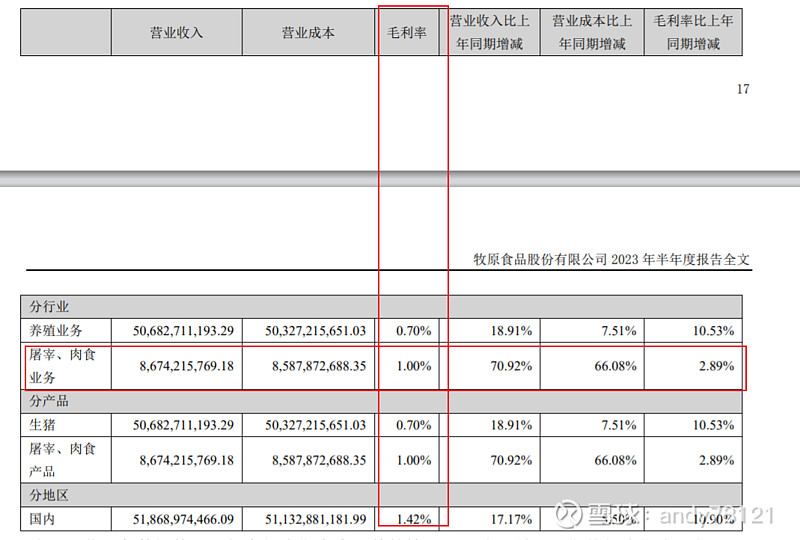

屠宰业务暂时不挣钱,小亏本

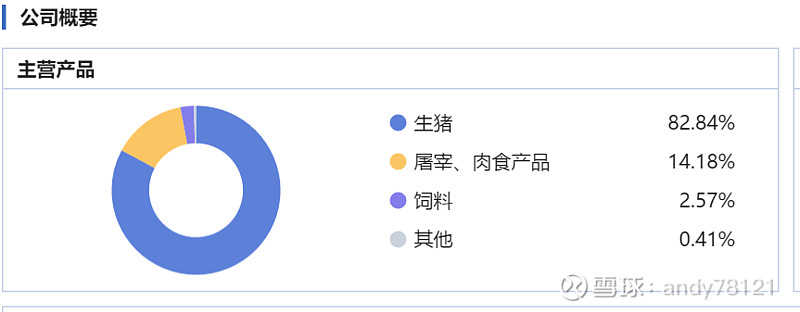

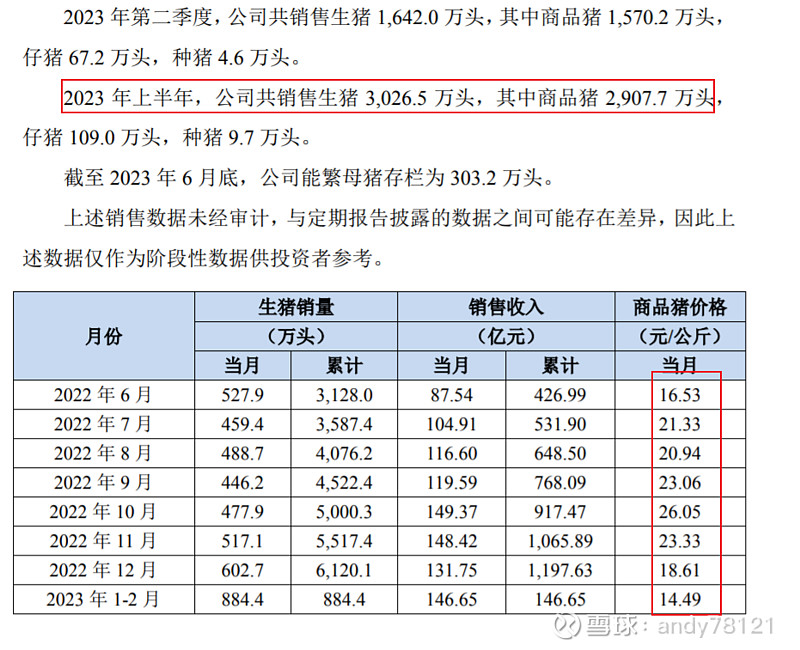

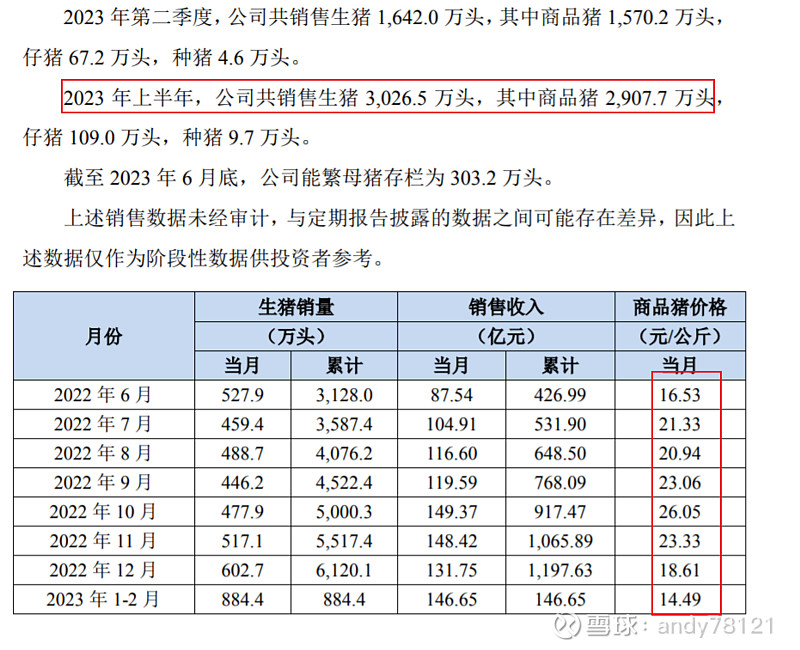

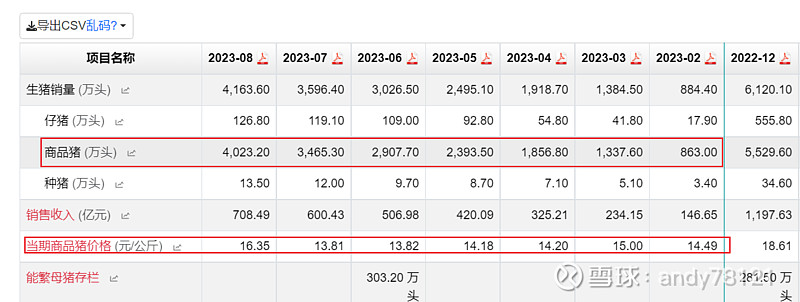

公司共销售生猪 3,026.5 万头,其中商品猪 2,907.7 万头,仔猪 109.0 万头, 种猪 9.7 万头。公司共计屠宰生猪 552.2 万头,完成鲜、冻品猪肉销售 59.33 万吨,屠宰业 务实现营业收入 86.74 亿元。

假如未来3年全行业去产能顺利

牧原产能到1亿就是相对成熟了,整个市场就7亿头左右

,牧原的出栏量可以到达1亿头,平均成本14元保持不变,1亿头相当于行业占有率为14% ,全国每年消费的猪头数在6.8亿到7亿头之间

生猪价格在均价17元,

2023年在61亿左右,

2024年在

8000万*3*110=240亿

2025年

9000万头*3*110=270亿

2026年

1亿头*3元/公斤*110公斤/头=330亿

PE 15倍

合理市值

330X15=4950亿

现在2100亿

机构预测

牧原的历史PB 周期股用PB

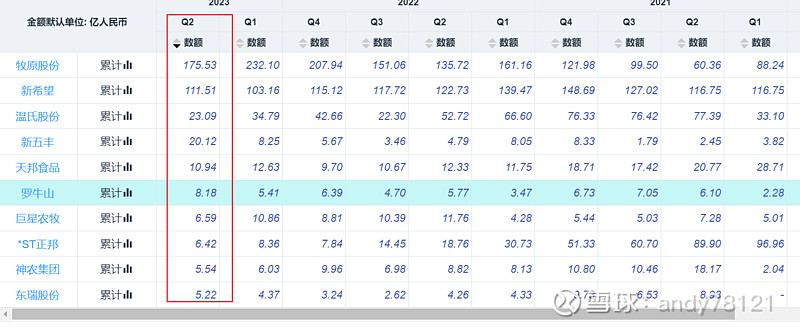

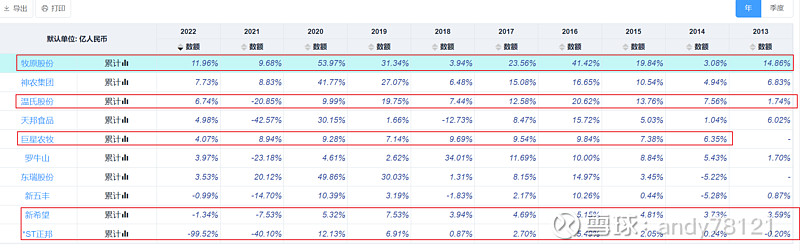

同行财务数据对比

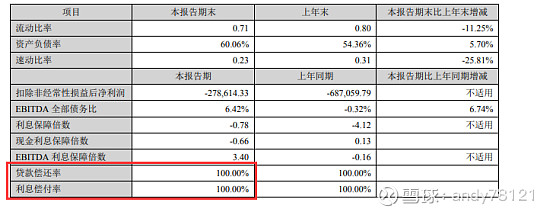

期末现金与等价物

有息负债

有息负债率

净利率

总结

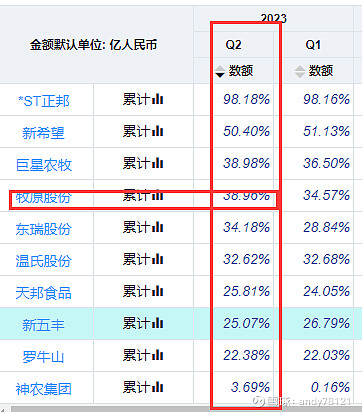

牧原,钱最多,有息负债也多

有负债率大猪企中最高

净利率在大猪企中也是最高

关于牧原负债,主要指有息负债补充 数据来自于半年报

关于牧原的有息负债

息税前利润

资产负债率

有息负债率

有息负债金额

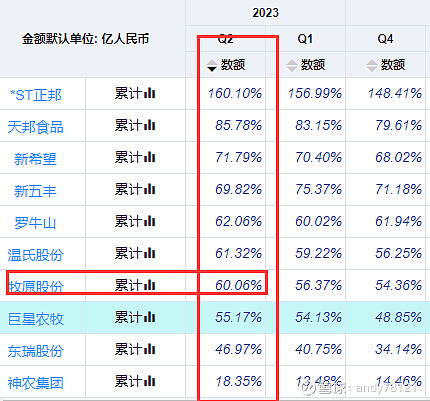

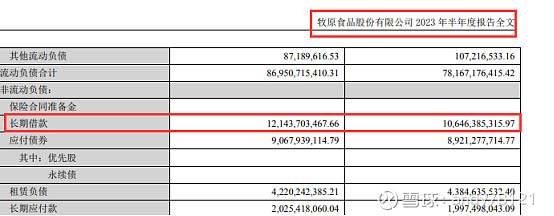

牧原的有息负债,747亿,其中,短期借453亿+长借121亿+95亿可转债

短期借款 453亿

长期借款

应付债券90亿

主要是可转债,不用还的,最后都是转股,只要付低利率就可以

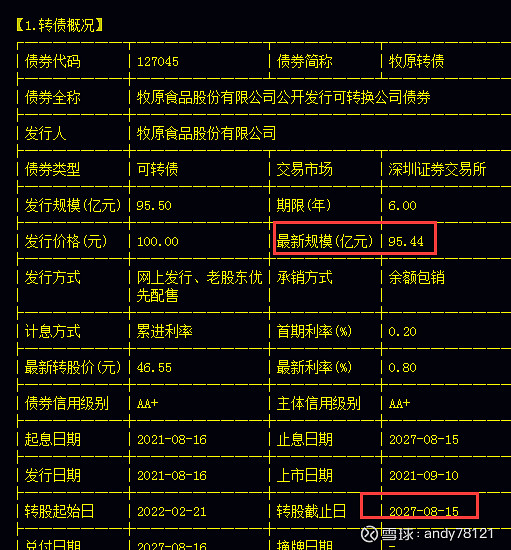

目前股价已跌破转债价格

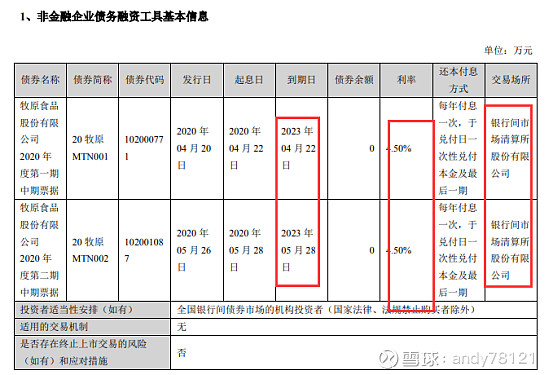

半年报发披的债

20 牧原 MTN001、20 牧原 MTN002 附第 2 年年末发行人调整票面利率选择权和投资 者回售选择权。

20 牧原 MTN001:公司行使发行人调整票面利率选择权,将存续期第 3 年的票面利率 调整为 4.50%,并完成回售金额 38,000 万元,剩余 12,000 万元于 2023 年 4 月 22 日到期, 已兑付完毕。 20 牧原 MTN002:公司行使发行人调整票面利率选择权,决定维持票面利率为 4.50%, 并完成回售金额 16,000 万元,剩余 14,000 万元于 2023 年 5 月 28 日到期,已兑付完毕。

基本完成兑付

目前股价也跌破,特定发行价

公司向特定对象非公开发行人民币普通股(A 股)股票 150,112,584 股,发行价格为 39.97 元/股

长期借款121亿

半年新增15亿

长期借款最近一年平均额113=(121+106)/2

短期借款453亿

最近半年新增162亿

短期借款最近一年平均额(453+291)/2=372亿

利息支出15亿

借款利率

15.6/(121+453)=2.6%

一头猪的成本125KG成品猪

猪苗 约400元,自繁自养约280左右 成本占比经21%

饲料成本,1000左右,料肉比在2.5~4 之间,不同企业,不同,如果料肉比2.6 250X2.6=650元,

有的企业代养,代养费为270元左右

医药,50

死亡成本25

运费25左右

管理费20

财务费25

销售费10

这样算下来,一条125KG的猪 成本大约1500~1800之间

1公斤目前15

125X15=1875元,大部分猪企亏本

如果猪价涨到20元,

125X20=2500 每头猪 700左右

125X17=2125 每头猪挣250

125X18=2250 每头猪挣350

125X19=2375 每头猪挣450

各猪企业产能

牧原,6500万左右

温氏 2600万

新希望 1850万

巨星 400万 2025年800万

中粮局500万,规划800~1000

ST正邦 500+1000

大北农 550

唐人神 350

京基200

神农,150