AI 相关的交换机龙头锐捷网络之一

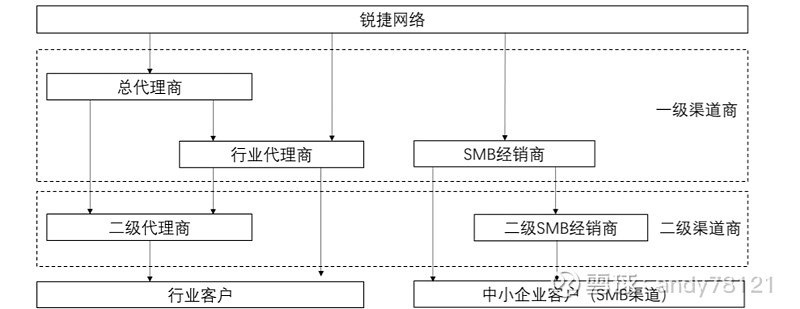

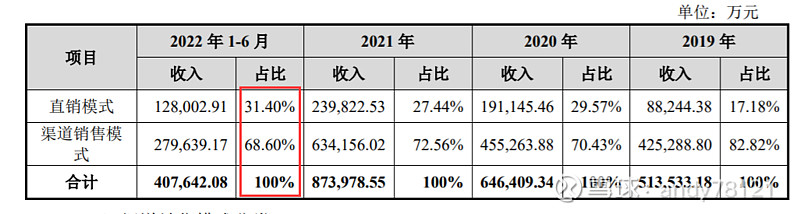

销售模式

公司采用渠道销售为主、直销为辅的销售模式。

其中,针对中国移动、 中国电信、中国联通、阿里巴巴、腾讯等销售金额较大、需求集中且要求较高的运营商 及大型互联网企业,公司主要采用直销模式;

针对政府部门及教育、医疗、制造、商业 等行业客户,公司通过渠道销售的方式进行销售。

由于直销客户及行业客户大多采用招投标的方式进行相关产品的采购,若公司或渠道商在新的招标中未能入围,或者即使公 司入围,在新一轮议价或竞争性谈判中,中标数量及入围产品价格出现一定程度下降, 均将对公司当年业绩产生不利影响。

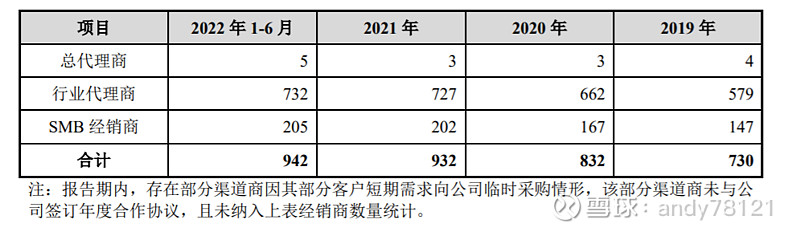

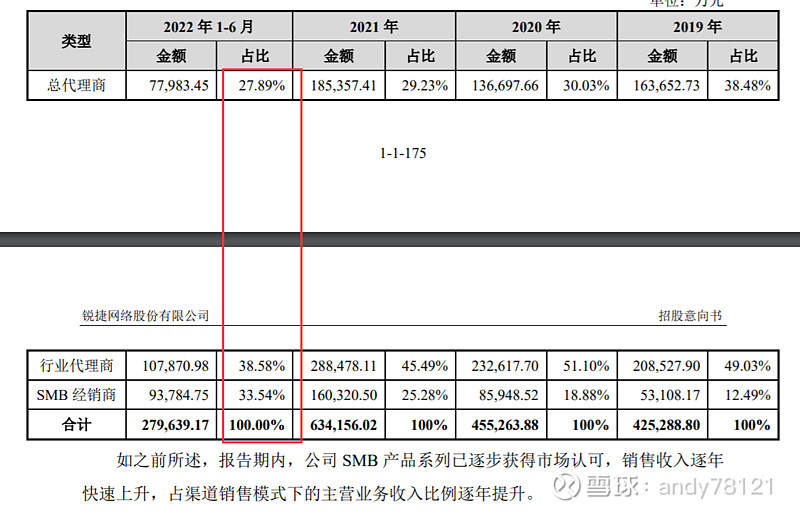

总代理商、行业代理商向二级代理商主要销售方式与公司向总代理商、 行业代理商销售方式类似,由二级代理商在获取终端客户需求后,就产品具体型号、价 格、数量、交货日期等向总代理商或行业代理商下单。在公司将产品交付至订单约定地 址并由订单指定客户进行签收确认后即实现相关风险与报酬的转移,总代理商取得向二 级代理商的收款权利。因此,总代理商和行业代理商向二级代理商销售基本为买断式。

生产采购模式

生产模式上,公司主 要采用委托外部厂商进行代工生产的模式,并根据设备的工艺复杂度,进一步分为代工 代采模式和纯代工模式,此外,随着数据中心产品生产复杂度的提升,为了更好地实现 从研发到生产端的品质控制,同时为更快速地满足客户对产品的部分定制化需求,

星网锐捷(为公司控股股东)为公司纯代工服务唯一供应商。星网锐捷是国内领先的 ICT 应用方案提供商,业务范围覆盖网络通讯、交换机、云计算终端、支付终端、桌面云、 无线接入、宽带接入、融合视讯、视频信息应用等领域。经过多年发展,星网锐捷已建 立起由母公司提供代工生产服务、各子公司进行相关产品研发及销售的业务模式,星网 锐捷作为各子公司的代工生产平台,可提供专业的代工服务。

同时,除纯代工模式外, 公司还采用代工代采模式进行产品委外加工生产,报告期内该模式下主要代工厂商包括 共进电子、NEWEB HOLDING CORPORATION、伟创力、智微智能、恒茂高科等代工 企业。此外,公司于 2020 年 10 月进一步自建生产线用于部分数据中心交换机的生产。 综上,公司对星网锐捷不存在重大依赖。

各产品的代工厂

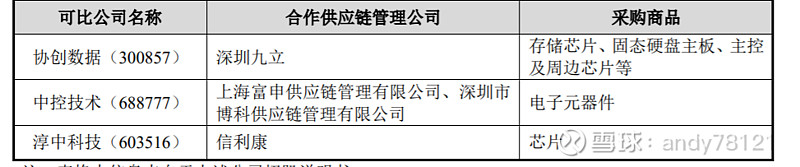

产品采购

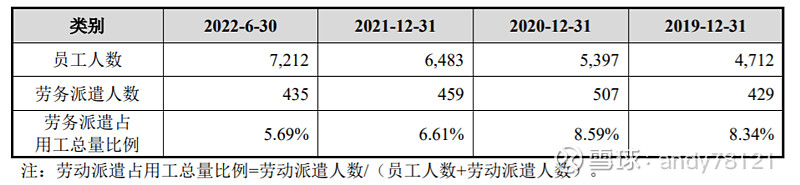

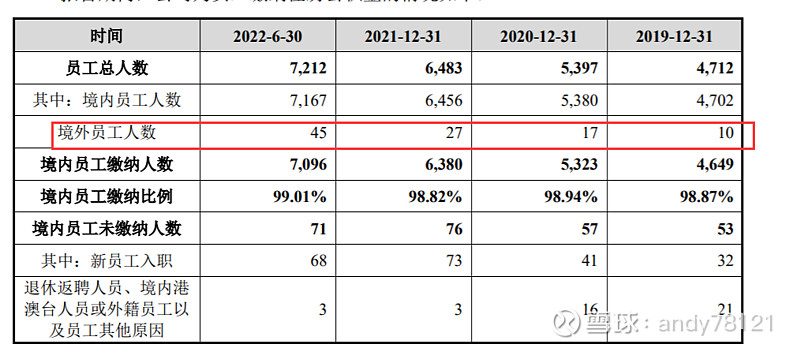

员工情况

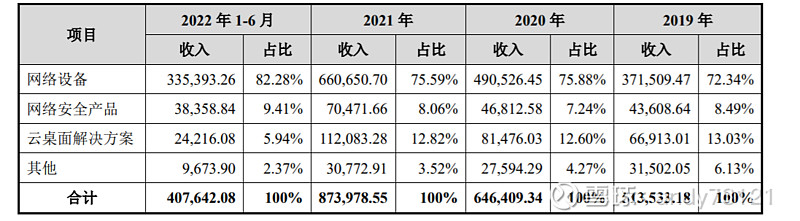

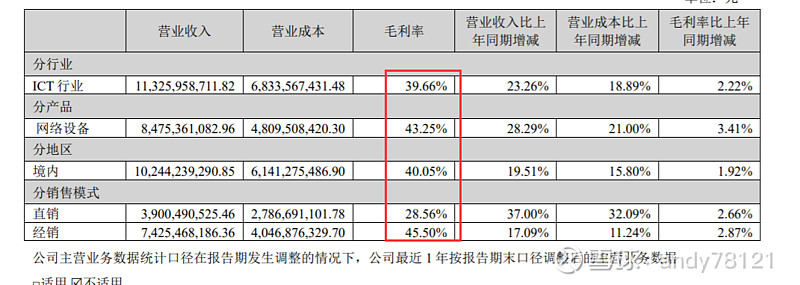

公司的营收构成

主要营收来自于网络硬件设备

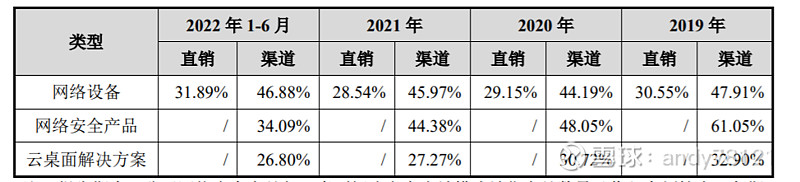

品类毛利率

云桌面毛利并不高

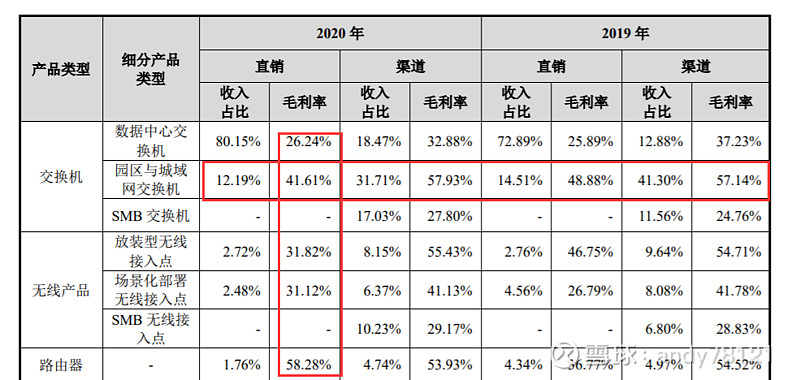

产品细分毛利率

数据中心的是行家,采购量大,毛利低,园区并不内行人,毛利高

以致直销的毛利率水 平低于渠道销售。需求集中、单个客户采购规模较大在数据中心交换机的销售过程中体 现得尤为明显,因此其直销模式下的毛利率处于公司网络设备中的较低水平。直销模式 下,毛利率相对较低的数据中心交换机收入占比较高,2019 年及 2020 年分别为 72.89% 和 80.15%,而同类产品在渠道销售模式下的占比仅为 12.88%和 18.47%,使得直销模式 的毛利率低于渠道销售模式

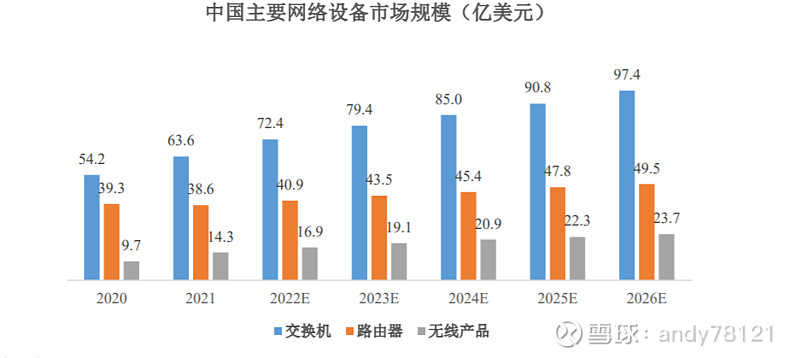

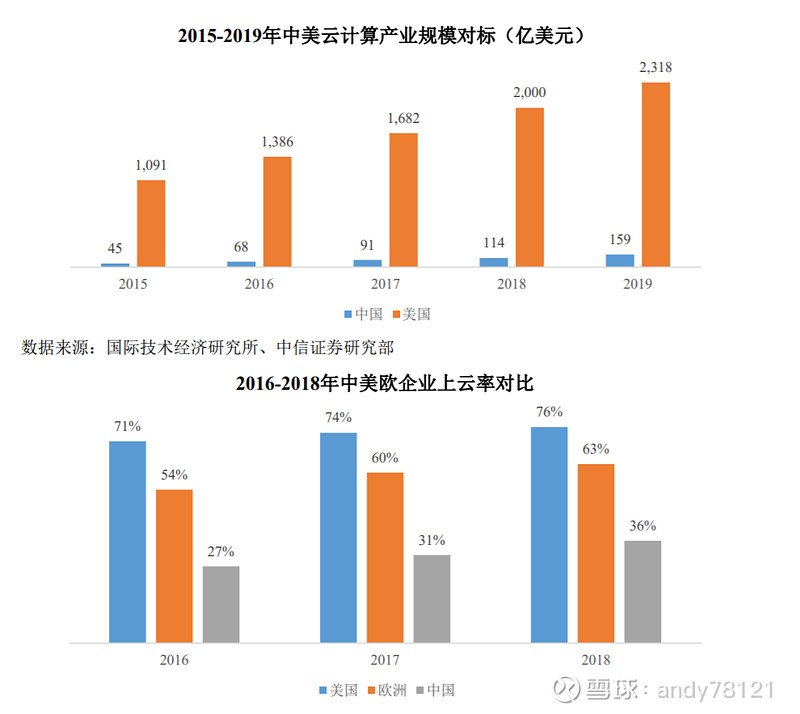

公司产品的市场空间

,近年来我国网络设备市场规模整体呈增长趋势,且增速 高于全球市场。根据 IDC 数据统计,预计 2026 年我国主要网络设备市场规模将达 170.56 亿美元,较 2020 年相比增长 65.34%,年均复合增长率为 8.74%

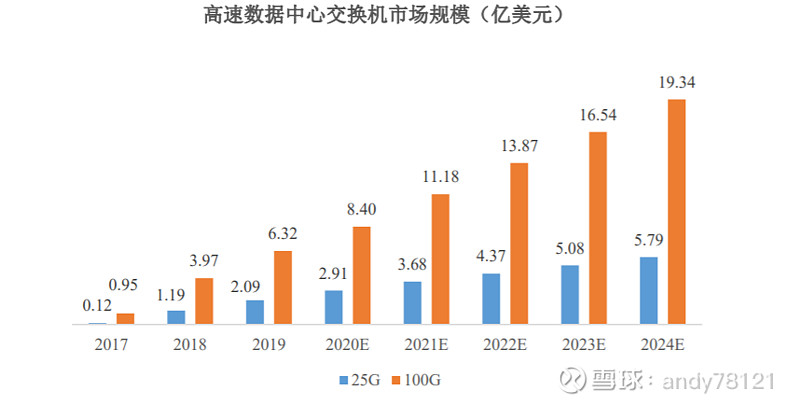

根据 IDC 数据统计,我国 25G/100G 数据中心交换机的市场规模将由 2017 年的 1.08 亿 美元增长至 2024 年 25.13 亿美元,年均复合增长率高达 56.86%。

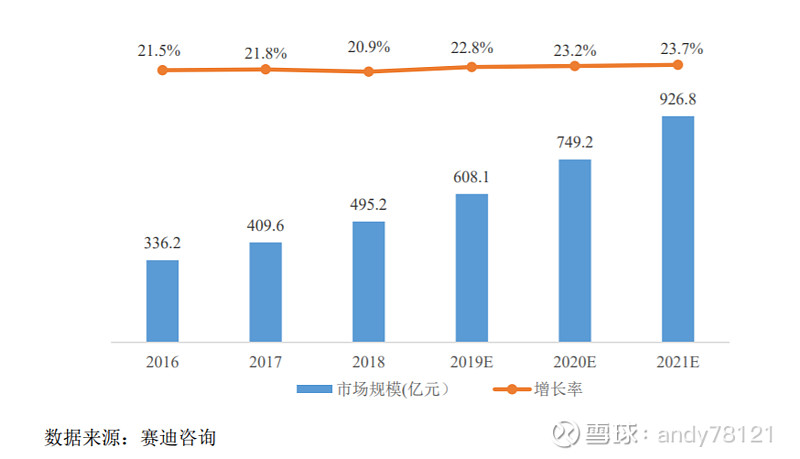

根据赛迪 咨询发布的《2019 中国网络安全发展白皮书》,2018 年国内网络安全市场整体规模达 到 495.2 亿元。随着数字经济的发展,网络安全作为必要保障,其投入将持续增加。根 据 IDC 数据统计,预计到 2025 年,中国网络安全支出规模将达 214.6 亿美元,其中网 络安全硬件市场 IT 投资规模将达到 94.5 亿美元,2021-2025 年对应网络安全硬件市场 复合增长率将达到 18.4%。

公司的主要竟争对手

1网络设备行业

经过多年发展,目前国内网络设备行业竞争格局已较为稳定,主要企业包括思科、 Arista、华为、新华三(紫光股份)、中兴通讯等企业。

网络安全竞争对手

云桌面 目前,除锐捷网络外,国内外开展云桌面业务的公司主要为 Citrix、VMware 和深 信服等,具体如下

公司的控股股东以及主要的子公司如下

2022年的经营成果

2022 年,面对复杂多变的外部经济环境带来的挑战,公司紧抓数字经济与国家新基建战略实施的历史机遇,经营业 绩持续稳健增长。公司实现营业收入 1,132,595.87 万元,同比增长 23.26%,实现归属于上市公司股东的净利润 54,992.64 万元,同比增长 20.14%。其中,公司网络设备(包含交换机、路由器、无线 WLAN)收入占营业收入比重达 74.83%, 收入同比增长 28.29%,2020 至 2022 年复合增长率为 31.45%,高于行业整体增速(根据 IDC 数据,中国网络设备市场规 模 2022 年较 2021 年增长 4.4%,2020 至 2022 年复合增长率为 8.2%)。

随着云计算技术与应用的快速发展,数据流量暴增以及企业上云率的快速提升,大型及超大型数据中心建设持续加 速。公司洞察产品技术发展趋势,继续在数据中心网络创新领域保持领先优势,推出新一代 400G 数据中心核心交换 机,单机 576 个 400G 线速端口,满配整机功耗对比上一代芯片方案降低 25%。同时,在硅光、液冷等新一代数据中心 网络技术方向积极探索,助推数据中心网络向更高性能、更绿色低碳的方向发展。 根据 IDC 2022 年 Q4 数据统计,公司数据中心交换机市场占有率持续提升,由 2019 年的 8.6%提升至 2022 年的 16.8%,其中,2022 年公司 200G/400G 数据中心交换机市场占有率达 58.4% 。

营收构成

2022年的产品毛利率

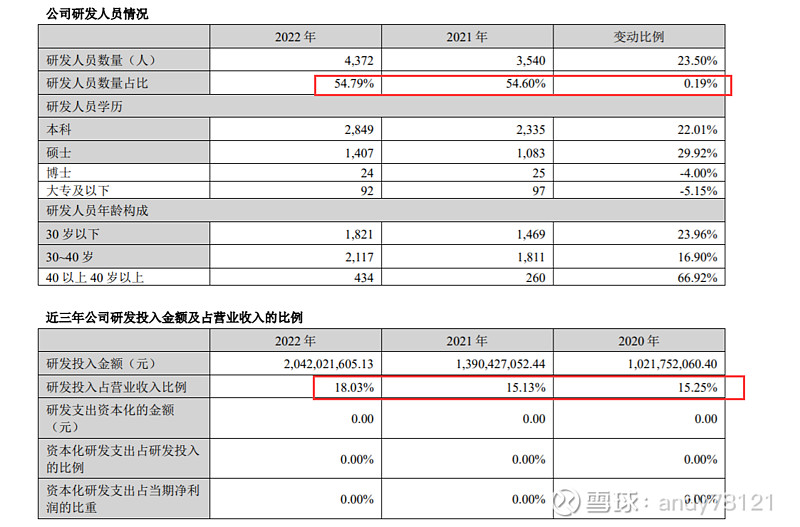

研发投入不错

具体要看今年几年是否可以转化成营收

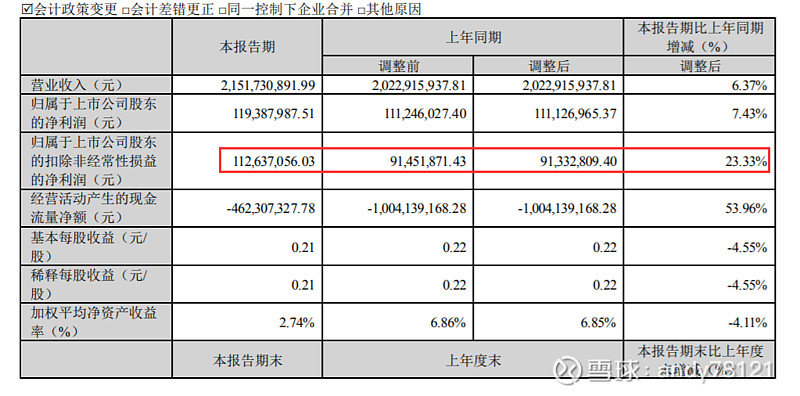

2023年一季报

扣非净利润增长快于营收增长

主要来自于缴减少所至,并非业务增长有多快

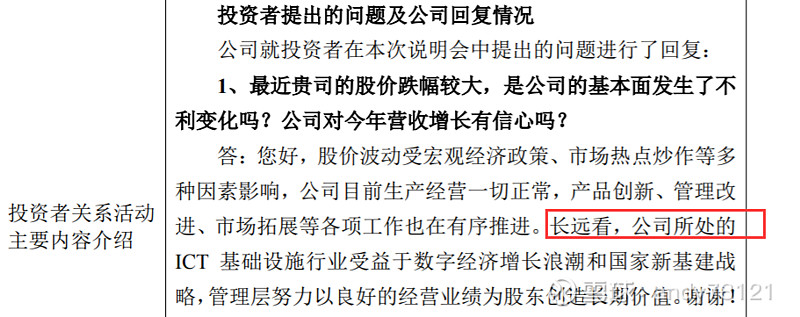

机构调研纪

公司有液冷概念么?

答:您好,为顺应数据中心网络向更高性能、更绿色低碳 方向发展的趋势,公司近年来在业界进行了冷板式/浸没式液 冷等创新技术的探索和市场实践。谢谢!

2022 年及 23Q1 交换机、路由器、无线产品收入 及毛利率情况?(2)数据中心交换机 22 年收入及按速率分类 产品结构?(3)400G/800G 交换机目前进展?

答:您好,报告期内,公司网络设备收入较上年同期保持 增长,不同产品毛利率有所不同,与报告期内产品收入结构有 关,2022 年网络设备整体毛利率为 43.25%。2022 年度,公司 在数据中心网络创新领域继续保持领先优势,推出新一代 400G 数据中心核心交换机,单机 576 个 400G 线速端口,满 配整机功耗对比上一代方案降低 25%。同时,继续向硅光、液 冷等新一代数据中心网络技术方向积极探索。谢谢!

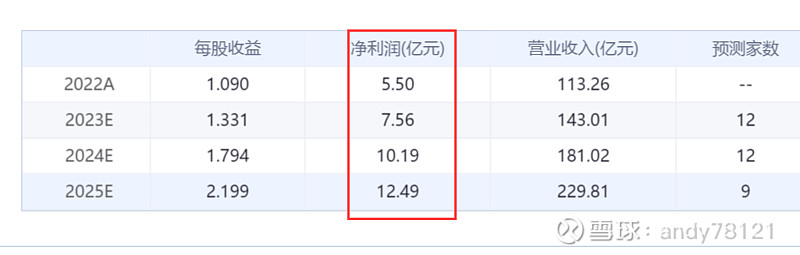

机构预测

目前PE 68

市值324 而控股公司才119亿

对控股公司的机构预测