二十年来, 国内数千家化学药厂,几乎都是仿制国外专利过期药品,研发费用极少,产品同质化严重,定价却仅略低于原研药,毛利率极高。不知道谁为了以药养医,设立的这个囚徒困境,让各药企为了推销自家产品,不得不行走在灰色地带。直到去年底,中国处方药市场都非常畸形,疗效相同的药物,贵的卖的比便宜的好,市场规律似乎完全失灵。许多符合欧美上市标准的国产药品如果不层层打点,根本进不了医院。

台州人性格耿直,大都不屑于带金销售。台州五六家上市药企,产品都以出口为主,没有一家制剂在国内畅销的,就是明证。

海正药业早年没趟这浑水,一直专心在化学原料药的生产与研制,实行订单生产,不需要像制剂企业那样辛苦构建庞大的销售队伍在灰色地带蝇营狗苟,日子过得着实滋润。十年前,已发展成国内最大的抗生素及抗肿瘤原料药出口基地,在国内制药业的地位很高,和恒瑞平分秋色。但是,顺风顺水中,错过了制剂飞跃式发展的黄金机会,也埋下了被迫痛苦转型的种子。

以白骅为首的管理层,习惯了国际市场里,订单批量采购,成本加成的仿制药销售模式,很自然地认为高质量低成本是核心竞争力,形成了重生产轻销售的行为模式。长期以来,公司专注于药厂的硬件改造、软件升级、致力于构建质量控制体系,历年工作报告中都将降本增效当重点来挖掘企业潜力。

然而,中国国情与国际上截然不同,国内药企的核心竞争力根本不是在生产端,而是在销售端。君不见,公认的医药一哥,到目前为止有几个品种通过了FDA认证?

2003-2005年,启动省级招标、舆论满是药品降价之声,医药行业进入低谷期。在国际市场浸淫数十载的白骅此时判断:制药业进入了微利时代,低成本是仿制药的核心竞争力,药企做大做强的基石是创新。这一判断不能说错,但是超前了15年。那个时代,药品终端销售价和出厂价的价差能达到十倍,些微的成本差异是可以忽略不计的。没有一致性评价药品集中采购的加持,思想领先一步是先知,领先十步就只能是先烈了。海正就是先烈。

基于白骅的判断,海正进一步弱化销售、扩产降本。同一时期,hengruiyiyao(HR)的战略则转变为强化营销、舍差聚精、投资研发。销售体系自建的初期阶段,成本高,但一旦建成,上面不管卖多少种药,运营成本变化不太大,具有非常明显的规模优势。

我们把研发和销售比作是药企两条腿的话,海正是一条腿蹦,HR是两条腿一起跑,盛衰之势已现。不过,在2008年前,海正的利润尚可,管理层没察觉到危险。

2008-2010年,海正丧失了长久以来的领先优势,ROE 和净利润率都落后于HR。海正董事会反思后,认为问题在于“轻视销售”和“产品结构不合理”上,从而开始“市场营销”,从原料药向制剂转型,并构建创新药和生物类似物研发体系。然而,不知道是有意还是无意,海正在此又犯了一个大错,销售通过代理商进行,且很多代理商都是内部人的亲属,跑冒滴漏不断。销售力孱弱,致使海正那些高质量的药品,藏在深闺人不识,转化不成利润。

同时,海正的老厂房身处台州城区,污染问题被频频曝光,海正不得不在富阳的荒山谷中,开辟新基地。微薄的利润,高额的基建投入,导致海正的负债率越来越高。

2011至今,国际化学原料药行业发展放缓,出现了原料药制剂一体化的趋势。海正也开始五大转型:从生产型向研发营销型转型,从原料药向制剂一体化转型,从化学药向生物药转型,从仿制药向创新药转型。这些转型里,不论是研发,还是制剂厂房和生产线建设,都需要巨额投资。

此时,坏运气再次来袭,CFDA的管理层变更,引起生产线GMP认证和药品注册审批大塞车,一方面,海正投巨资建设的生产线要花费比往年更多的时间获得GMP批文,另一方面,新研制的药品也需要更多时间获得注册。2014年提交注册审批的谷胱甘肽片,2019年才拿到批文就是个例子。这个大塞车,赋予了先前就获批上市的制剂更长的市场独占期,使制剂品种丰富的HR赚的盆满钵盈,却令海正雪上加霜,进一步减少了急需的现金来源。行动一步慢,步步慢,此之谓也。

越老越倔的白骅,心比天高,时时拿HR做对比,大刀阔斧建基地,勒紧裤带做研发,加紧构建自己的销售团队。研发投入常年居国内前五(见下图)。

A股上市药企研发投入排名

不可否认,这些都是在为未来的腾飞蓄势。

然而,白骅贪大求全,在公司负债累累、现金流吃紧的时刻,盲目并购云南生物,涉足八竿子打不着的动物疫苗业,并购后连年亏损,连年资产减值,时不时还贪便宜买些被国外抛弃的在研药品。这种志大才疏,这种侥幸心理,不断摧毁着海正过往在市场上积累的声誉。

忙于并购扩张,势必会疏于管理。对于一个七十岁的老人来说,自身精力不足,选人用人上也有大问题。基建大幅超支,质控问题也开始出现,FDA和欧盟的禁令接踵而至。成为压垮利润的最后一根稻草。白骅经常挂在嘴边的五十年无亏损神话破灭了,还因为业绩变脸而被证监会通报批评,最终天怒人怨,被逼下台。一世英雄,一生辛劳,结局狼狈。继任者,不可不鉴。

斯人已远,冬去春来。

历数了海正所犯的种种错误后,我们也不能忽略白骅给海正打下的深厚根基。

制造方面:斥资百亿建产能,富阳山谷里1500亩生产基地,初期的三通一平投入巨大,当下很多生产线闲置待GMP批文,未来制剂产能扩张潜力及成本会远低于其他企业。原料药产能则布局在南通如东荒凉的大海边。具备了品种多、原料制剂纵向一体化的优势,未来环保压力小。同时,这些动作比绝大部分药企早5-15年,当前承受的阵痛,将换来未来5-15年的黄金发展期。

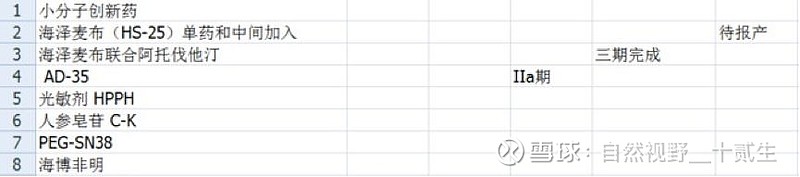

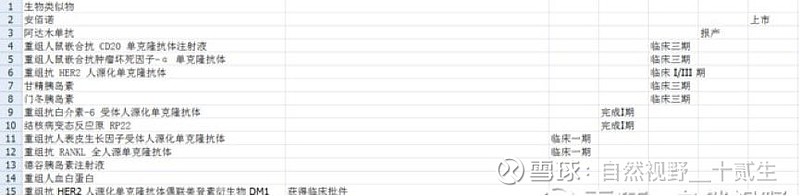

研发方面:自2011年开始陆续投入近三十亿构建完整的研发体系,目前已经进入收获期。安百诺上市,海泽麦布和阿达木类似物报产,梯度布局的研发管线(见下图),在A股药企里仅次于恒瑞。这是海正未来高净利率的来源。

小分子创新药

大分子生物药研发管线

这些,是白骅终生辛劳与抱负的结晶,也是他曾憧憬海正千亿营收的根基。立意高远,布局宏伟。

海正过往的短板在于销售,产品众多,现金流吃紧时,最需要的也是销售。辉瑞5年合作给海正留下了瀚晖制药这一优秀的品牌药销售平台。同时,国资委也认清了销售的重要性,选择了李琰这一销售精英来打理公司,取代曾经的技术骨干型CEO林剑秋。给海正定的发展战略也变为聚焦瘦身强体。

一方面,转让非核心研发项目,回笼现金,降低负债;另一方面,年底,海泽麦布和阿达木将相继上市,这将使创新药和生物药的研发不再靠负债驱动,进入自我造血的良性循环期。

随着带量采购的推进,仿制药领域的核心竞争力,从带金销售变成同等质量条件下的低成本,这正是海正的比较优势。随着通过GMP认证的生产线越来越多,通过一致性评价的药品批文越来越多,现在闲置产能变为有效产能,开始释放利润。

苦心人,天不负。近年来,海正杭州的制剂销售额复合增长37%,在安佰诺等一系列生物药的加持下,未来净利率和ROE还将稳步提升。

一个完美的困境反转标的!目前海正股价位于十年箱体的底部区间。十年来在产能建设和研发上投入近150亿的海正,目前市值不到百亿,一眼就能看到胖瘦。

十年生息,羽翼已丰,一飞冲天可期。

(十贰生团队,天南海北的一帮兄弟姐妹,有着相同的投资理念,不同的投资方法,互相碰撞和欣赏,追寻求是的理想,充满正能量。投资之余写点文章分享。请大家多多指教。)