$GNC控股(GNC)$核心结论:

1、GNC控股2年内债务风险解除;

2、与哈药合作短期主要是解决债务问题,长期有待观察;

3、业务持续收缩,同店波动下降,须密切关注,未来胜负手;

4、目前估值在底部区域,但仍具有合理性,不能盲目进入。

一、债务问题

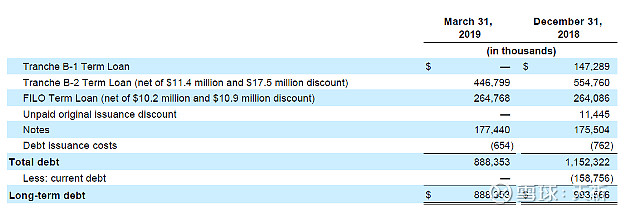

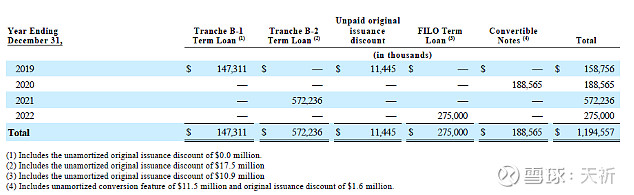

截至2019Q1,公司长期债务8.88亿元,其中B2项下4.47亿将于2021年3月到期,抵押贷款2.65亿元将在2022年12月到期,可转换长期债券1.77亿元将在2020年8月15日到期。另外,公司在2022年8月之前还有1亿元资产抵押循环贷款的授信,截至2019Q1,尚有8100万美元的提取额度(须满足EBITDA和利息支出等标准)。

根据贷款协议约定,公司有多余现金流的时候需要提前偿还约定款项,比例在50%-75%。依据2018年情况,2019年4月需偿还980万美元,公司预计依2019年现金流情况,在2020年二季度需额外偿还2500-3500万美元。这是上述利息之外公司须额外承担的。

2019Q1公司的现金及现金等价物为1.37亿美元,EBITDA为6,590万美元,预计2019年EBITDA在2亿美元左右(2018年EBITDA为20794万美元),公司债务问题2年内没有风险。

二、与哈药$哈药股份(SH600664)$合作

1、优先股是否存在退出或要求回购的风险?

本次GNC发行的优先股没有期限,永续存在,根据公告文件,优先股持有者有权在公司发生根本性变化时,要求GNC赎回全部或部分可优先或要求转换为普通股。

进一步查阅,根本性变化指:(1)任何主体持有公司普通股50%以上;(2)公司发行股份、股份分类等与股本有关的资本运作;(3)公司股东批准解散、清算或破产;(4)公司退市。

因此,可以判断GNC大概率可以放心地使用这笔资金,债务问题得以短期解决。

2、与哈药合作对GNC业绩的带动作用

目前各方正在就合资公司治理结构、GNC商标使用授权等知识产权问题、组织架构、考评方案、激励机制等系列问题开展工作,尚未出现重大障碍,预计在2019年三季度完成取得健安喜(上海)食品科技有限公司65%股权的交割事宜。

成立合资公司后,合资公司的业务模式是:从GNC进口GNC品牌的保健产品,在中国境内以跨境电商形式进行销售,线下仅开设体验店,所销售的产品均为GNC研发和生产的产品。未来,合资公司也将考虑通过本土化产品贴牌的方式生产GNC产品,以及探讨通过药店渠道进行销售。个人简单判断,短期对GNC业绩影响有限。

注:GNC原中国运营主体GNC HK在2017年实现营业收入3,029.86万美元,2015-2017年营业收入复合年平均增长率为109.4%;2017年实现净利润725.23万美元,2015-2017年净利润复合年平均增长率为97.6%。2018Q4披露海外销售收入增长12%,主要得益于公司在中国、墨西哥和韩国的销售收入增长,未见到后续中国市场销售情况。

三、业务情况

1、截止2019年3月31日,GNC旗下拥有约8,200家门店和加盟营业部,其中约6,000家门店位于美国境内(包括约2,100家Ride Aid 店内门店),剩余的加盟营业部分布于约50个国家。相较于20181231,又关闭了200家门店。公司计划接下来三年美国和加拿大境内会关闭700-900家门店。此外1998年开始与Rite-Aid合作开设店中店,目前2183家,2018Q4签署终止寄售协议,将在2021年到期。

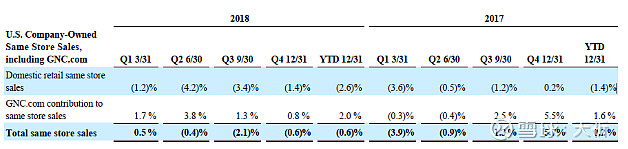

2、同店(已开业12个月以上)业绩波动下降,2017Q3开始显现好的迹象(坑了一大波人),2018Q2又开始下降,并持续至2019Q1。

3、北美:公司目前有459家加盟商,单一加盟商最多开店82家,2013-2018年加盟商续约率为90%。加盟店销售GNC产品和第三方产品。加盟商须一次性缴纳4万美元,现有加盟商续约为3万美元,之后每年缴纳收入6%的权益金+3%的广告费。合约期限10年,有5年的无限制续约,续约费为加盟费的33%。一般是公司去签署租约然后转租给加盟商。

国际上:加盟费大店2.5万美元,店中店1.25万美元,前者10+5+5,续约费33%,后者5+5,续约费50%。加盟商自己租赁物业。

4、网络销售不愠不火,未取得实质进展。

5、业务对应的简要财务情况:

(1)公司在美国和加拿大地区的销售收入为4.89亿美元,较去年同期的5.12亿美元减少了2,320万美元,即4.5%。主要有以下原因:1)由于公司门店组合优化策略关闭了部分直营门店,导致收入比去年同期减少约1,400万美元;2)同店收入同比下降1.6%,造成了该地区销售收入较去年同期减少620万美元。2019年第一季度,美国境内加盟店的同店销售收入同比增长了0.6%。

(2)Q1国际业务的收入增长了80万美元,即2.1%,至4,090万美元,较去年同期为4,010万美元。这一增长主要是由于公司出售给国际加盟商的产品销售额增加了460万美元,而该增长因中国地区销售额的下降有所抵消。中国区销售额较去年同期减少340-450万美元,这主要是由于跨境电子商务中国区业务于2019年2月13日被转入新成立的合资企业。

(3)2019Q1EBITDA同比增长11%,至6,590万美元,去年同期为5,930万美元。公司经营活动产生的现金流量净额为6,870万美元,较去年同期为2,510万美元。现金流量增加主要得益于营运资金的有利变动。该变动主要包括因公司在现金管理方面做出的努力导致的应付账款的增加(约3600万美元),以及一部分因公司成立合资企业相关的应付账款的增加。

四、估值

2018年EBITDA约20794万美元,2017年26690万美元;2019年Q1的EBITDA同比增长11%,至6,590万美元,去年同期为5,930万美元。目前债务88000万元。目前公司市值1.26亿美元,折合5倍EV/EBITDA估值。

可比公司估值:

(1)美国NHTC市值0.98亿元,没有金融债务,EBITDA0.34亿元,3倍EV/EBITDA.

(2)美股康宝莱HLF市值66亿美元,金融债务24.54亿元,EBITDA21.18亿,4.3倍EV/EBITDA。

(3)美股优莎娜USNA市值17.38亿元,没有金融债务,2.05亿元,8.5倍EV/EBITDA.

可比公司在3-8.5倍之间,考虑到GNC的品牌、中国预期以及负向的同店数据,5-6倍EV/EBITDA估值较为合理,则GNC股票部分价值大约5/6*20794-88000=0~36764.假设优先股转股后,股本合计约15000万股,则每股价格为1.06~2.45元。如果EV/EBITDA低于4.23倍,则股权价值为0。

上述还没有考虑账上有1.37亿元现金,因此当前每股1.5元大概率是有保障的,无需恐慌,但也不能重仓,仍需密切关注公司的季度经营情况,关注同店数据。