本人未来十年甚至一生都看好片仔癀和同仁堂,我认为他们是未来留给下一代资产的企业,也是践行价值投资理念,贯穿整个市场及知行合一的最好的操作;股息率近6%,核心产品市占率60%,打造中国儿童健康产品第一品牌!

1、000915华特达因,我们先看下公司2023年度业绩报告情况,公司2023年主营业务总收入24.84亿元,同比增长6.11%,归属上市公司股东净利润5.853亿元,同比增长11.08%,扣非净利润5.707亿元,同比增长7.86%;公司单四季度营收7.654亿元,同比46.53%,归属上市公司净利润1.245亿元,同比增长93.12%;公司的2023年度分红方案非常可观,10派20元(含税),股息支付率80%,股息率高达5.62%;

2、公司主营业务医药制造业,是中国儿药行业的开拓者和引领者,专注于儿童药品及儿童健康领域产品的研发与生产,形成了以“儿童保健和治疗领域”为核心的儿童健康产业布局;

目前公司的儿童药品主要包括伊可新维生素 AD 滴剂、伊 D 新、达因铁、达因钙、达因锌、口服补液盐散、小儿布洛芬栓、盐酸托莫西汀口服溶液及地氯雷他定口服液等;其中“伊可新”为中国驰名商标,多年来一直位居同类产品市场占有率第一,其中伊可新维生素AD产品市占率超过60%;利用“伊可新”广泛的影响力,构建了“伊可新”儿童营养品、儿童健康食品、儿童健康用品等儿童健康产品系列;

儿童营养品及保健食品包含益生菌粉(4 种)、钙维 D 咀嚼片、钙维 D 软胶囊、锌软胶囊、复合 DHA 藻油滴剂、藻油 DHA 凝胶果糖、乳铁蛋白调制乳粉、伊可新叶黄素酯软糖、伊可新接骨木莓 VC 锌软糖、伊可新矿物质铁多多软糖等,儿童健康用品包括伊可新儿童生物牙膏等;

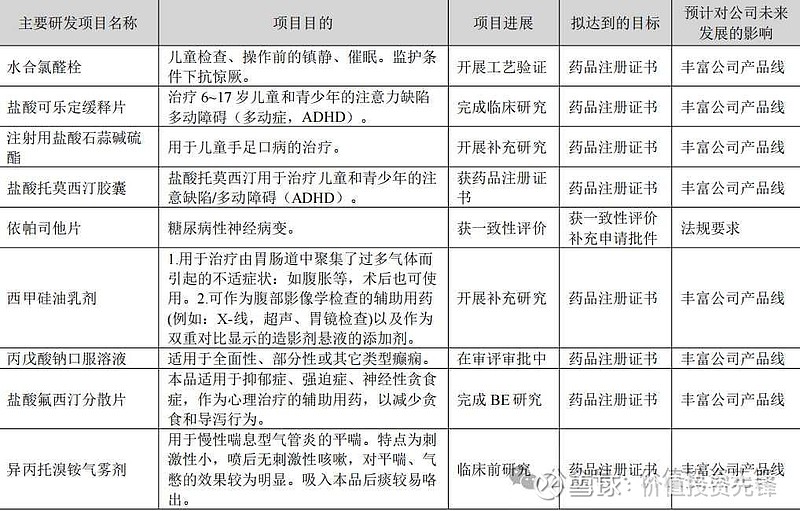

3、公司每年新上市 1-2 个新的儿童药品种;2023 年主要产品伊可新维生素 AD 滴剂继续保持了市场领导者地位,市场占有率进一步提升;公司树立了“达因”中国儿童健康产品第一品牌;公司医药产品毛利率进一步提升至86.84%,去年研发费用达到0.96亿元,同比增加了45.75%,目前研发投入的项目如下:

4、儿童是祖国的未来,国家对儿童的健康非常重视,据2023年国家统计局公布的人口来看,目前0-16岁儿童人口数量24789万人,约占全国人口的17.58%,儿童制药及健康领域的需求旺盛,儿童制药企业存在较好的发展机遇;公司2024年发展战略和经营计划方面,深度聚焦儿童用药和健康领域,加强技术创新,树立“华特达因”中国儿童健康产品第一品牌的专业形象,致力于成为“儿童保健和治疗领域的领军企业”,做强做优做大儿童健康产业;力争 2024 年营业收入、归属于上市公司股东的净利润较 2023 年增长不低于 10%;

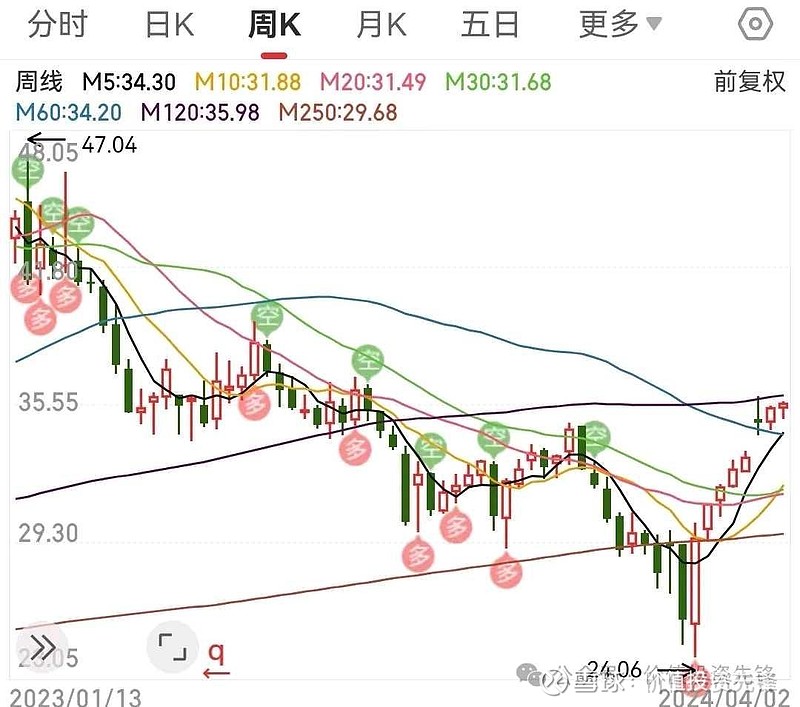

5、公司属于山东国资委控股企业,前十大股东中社保基金大量持有,净资产收益率ROE21.15%,外资持股比例高达6.48%,公司质押比0,商誉占比0.9%,技术面来看,年前随大盘见底后,持续回升,我们可以重点关注;

近期重点关注的中药强势公司(排名不分前后)!

本栏今后会深度挖掘中医药板块及创新药械,因为该板块未来十年或更久将会有一批十倍甚至百倍公司诞生,我们拭目以待!入市20余年,复利时代,从未亏损,请关注“价值投资先锋”jztzxf0,早日实现财富自由之路

—END—

免责声明:文中内容只是记录和分享自己的心得,所有信息只限于个人对公司的理解,不作为买卖依据,如果按此操作,风险自负,谢谢理解!市场有风险,投资需谨慎!$片仔癀(SH600436)$ $达仁堂(SH600329)$ $华特达因(SZ000915)$