$三孚股份(SH603938)$ $合盛硅业(SH603260)$ $东岳硅材(SZ300821)$

三孚股份,合盛硅业,东岳硅材,新安股份,哪一只更加潜力?(综合比较市值,产能,产品涨价趋势)

(转贴)新安股份 严重低估的有机硅龙头

`

根据国家能源局公开数据,综观已经公布的省级“十四五”能源发展规划(或相关)内容,各省市在

保持发展共识的同时各有侧重。到2025年,多个省份风电、光伏发电装机占比目标超过50%之时,侧重

强调多能互补及一体化大基地项目建设;山东、浙江等东部沿海省份则将分布式光伏发展,作为能源

结构转型的重点方向。

`

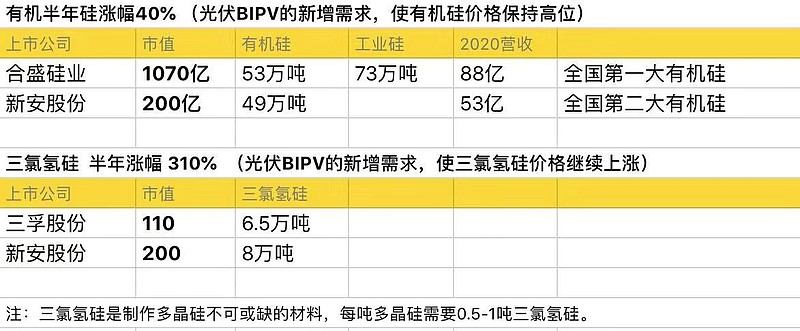

有机硅2021半年涨幅40% 新安股份产能49万吨 合盛硅业产能53万吨

三氯氢硅2021半年涨幅310% 新安股份产能8万吨 三孚股份产能6.5万吨

`

新安股份: (目前市值200亿)

有机硅 产能全国第二(对应市值400亿 ,合盛硅业1070亿产能接近)

三氯氢硅 产能全国第一(对应市值100亿 ,三孚股份100亿产能接近)

`

价格走势:因光伏产业的大量新增需求,有机硅价格会保持高位,三氯氢硅价格会继续上涨。

`

有机硅行业概览 (DMC国产替代加速)

未来我国将成为全球有机硅生产绝对龙头。由于海外企业生产有机硅成本较高,且属于危化品,近年来国外企业陆续退出,纷纷选择在中国建厂,同时基本放弃新建有机硅单体产能,导致我国在全球有机硅市场中具有越来越显著的绝对优势。根据 SAGSI,2019 年我国 DMC产能约 149 万吨/年,约占全球 58.3%,且将主要贡献未来全球有机硅产能增量。到 2024年全球有机硅总产能将达 334.8 万吨/年,到 2024 年我国有机硅产能占全球比重将达 70.5%,从而

在全球有机硅市场中拥有绝对话语权。

全部讨论

我认为新安股份更具潜力!

新安股份是农药、有机硅概念股,目前市场草甘膦整年供不应求。

公司主营业务有两块,农药、有机硅。

有机硅位一体化产业链,包括硅矿、金属硅冶炼,硅粉,下游产品全系列,全产业链都有生产;农药主要产品有草铵膦和草甘膦;另外一块是目前在培育磷系阻燃剂。

除草剂草甘膦:全球产能110万吨,国内70万吨,国外就是孟山都还有30-40万吨。全球前三大供应商占比达到65%。因为竞品百草枯的禁用,和国内转基因产品种植的导向,需求端较为稳定有小幅的增长。供给端新增产能非常困难几乎不可能,今年大宗商品原材料价格高,也会影响到草甘膦的价格。草甘膦今年以来价格涨的超乎业内的预料,已经涨了100%。背后的逻辑主要还是供给端的问题。去年乐山洪水,很多厂家停产。正常的行情下,国内草甘膦行业库存5-6万吨,一个月的国内产量。乐山洪水后厂家和渠道库存只有1万吨。今年海外产能主要巴西和美国因为疫情产能有影响。目前行业内订单已经排到9月份。草甘膦行业补库存非常难,这个产能紧张态势维持全年是没有问题的了。需求端小幅增长,中美贸易战后美国转基因农产品会减少进口,国内政策性导向开始种植转基因产品,国内需求可能新增8万吨。新安的产能8万吨,镇江技改后增加1万吨,外采2万吨,行业市占率超过10%,新安的全球渠道是国内最好的。

有机硅市场:有机硅行业增速乐观,国内人均消耗大大低于国外的数据,这个促进有机硅行业增速每年高于GFD3-5个点的内在动力。有机硅下游有很广泛的应用,相当于是工业味精的职能,下游有很多新材料有一定替代性。医疗用的导管、在超高压电力的应用等,新安股份正在推进高品质基础硅氧烷延伸产品的项目建设。阻燃剂,新安的草甘膦在中间体氧化过程中,阻燃剂是重要的原材料,磷系阻燃剂未来是国家重点发展,公司目前开始建设产能,未来希望能做到前三,新安股份发展前景非常广阔!

做对标不如直接怼合盛,万亿市场直接干大中军,会有源源不断的资金过来

三孚股份比较有潜力,

如果三氯氢硅下半年保持15000,一吨净利润10000,一年8万吨,对应8亿净利润,按20倍pe估值,今年市值可达160亿。一般情况,下半年如果三氯氢硅涨至20000,成本下降到4500,8万吨产能对应12亿净利润,给与30pe估值,则市值360亿。目前三孚股份负债率低,盈利能力强。可以继续跟踪。

我看好新安股份

相比之下,新安股份性价比最高,股价短期爆发力更加强,有机硅,草甘磷双主业,围绕“硅、磷”两大元素打下的扎实的主业基础,依托原有的擅长的并购经验,充分利用内生扩张及外延强化的手段,构建“植保+硅材料”双龙头,未来的发展前景广阔。

合盛硅业更有潜力,合盛硅业和新安股份属于上游,东岳硅材,润禾材料,三孚股份都属于下游,当前利润规模都不大。个人偏向上游两家:合盛和新安,下面比较这两家: 1.专注度 合盛硅业专注有机硅,新安股份植物保护和有机硅双驱; 2. 毛利:有机硅25.86,工业硅30.15;新安有机硅毛利17.52