摘要

行业订单增速下行压力较大,龙头公司表现亮眼

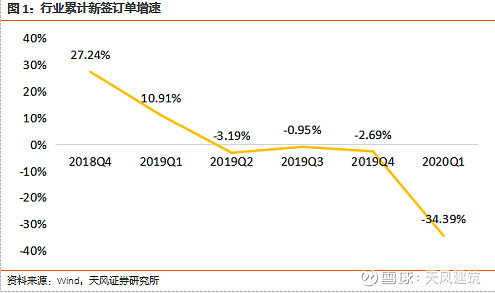

在房地产持续调控、基建投资疲弱的背景下,2019年装饰行业累计新签1510.38亿元,同减2.69%,呈现持续下行趋势。有9家公司新签订单同比增加,9家公司同比减少。从订单收入保障倍数来看,2019年行业整体收入保障倍数为1.73,较2018年增长了0.08,2018年该指标为1.65,增长保持在一个较为健康的水平。总体看来,2019年随着地产调控政策收紧、地方政府财政压力大以及信用传导受等因素,行业内公司承接项目的意愿与能力均或受到了影响。2020年一季度行业累计新签订单222.90亿元,同比减少34.39%。

营收增速大幅回落,行业毛利率持续下降

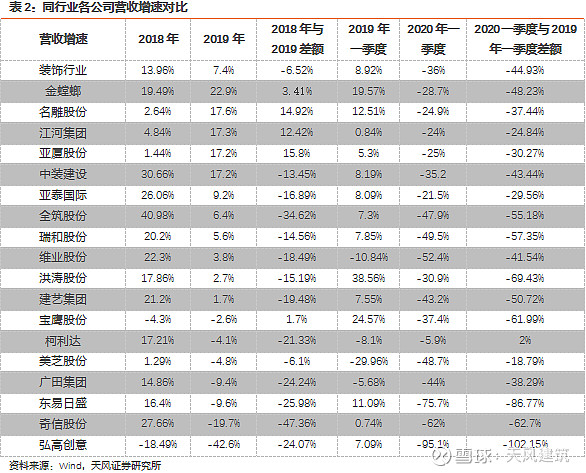

行业整体营收增速从2018年底开始进入下行趋势,2019年为7.4%。同行业公司中,除了金螳螂、亚厦股份等5家公司外,其他13家公司2019年营收增速较2018年同期均有所下滑。2020年一季度行业整体营收增速-36.01%,较去年同期下降44.93个百分点。毛利率方面,2019年装饰行业全年毛利率为17.18%,较去年同期小幅下降0.5个百分点,不考虑个别毛利率下降较大的公司,行业毛利率总体保持稳定。未来随着低毛利率的全装修持续推广,未来行业毛利率可能难有上升空间。2020年一季度行业毛利率16.4%,较2018年同期减少1.1个百分点,主因疫情对行业营收水平打击较大。

2019年期间费用率小幅提升,行业净利润增速下滑

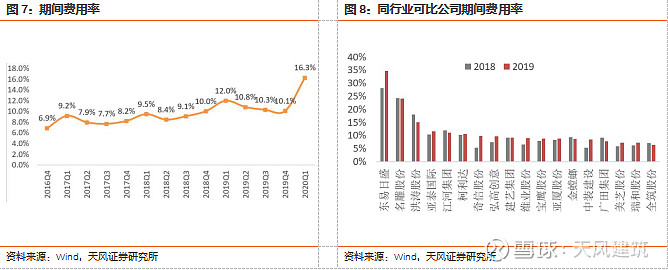

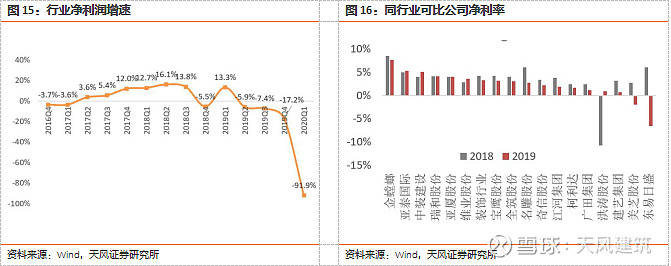

2019年行业整体期间费用率为10.1%,较前值提升0.1个百分点,其中销售费用率下降0.12个百分点,管理费用率下降0.03个百分点,财务费用率提升0.01个百分点,研发费用率提升0.23个百分点。2019年行业整体资产减值损失与信用减值损失共占收入比值为2.77%,较2018年同期增加0.36个百分点。2019年行业归母净利润增速为-17.2%,同比下降11.63个百分点,与营收增速总体变动方向一致。2020年一季度净利润增速为-91.91%,同比下降105.17个百分点。

行业经营活动现金流显著好转,资产负债率有望逐步回落

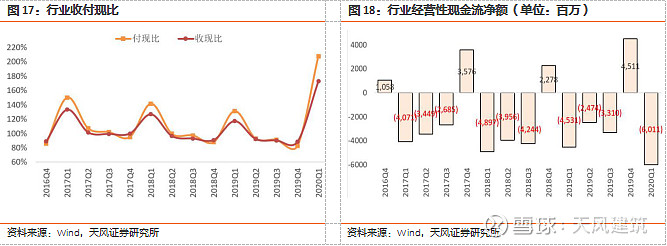

2019年装饰行业收现比为0.8841,较前值降低2.43个百分点;付现比为0.8269,较前值下降5.22个百分点,下降幅度高于收现比,与此对应的是行业整体经营性现金流45.11亿元,同比好转98.07%,主因各公司为应对信用收紧的变化,加强回款管理。2020年一季度经营性现金流净流出60.11亿,较前值增加14.80亿。2019年行业资产负债率为65%,较前值上升2个百分点;2020年一季度行业资产负债率63%,同比上升1个百分点。我们认为随着行业整体营收增速的放缓、项目回款改善以及信用环境的边际好转,行业将在短期乃至中期内处于资产负债表的修复阶段。

投资建议

在下游地产融资环境边际好转、装饰需求边际改善的背景下,装饰行业整体营收业绩有望迎来好转,且目前行业经营现金流同比回暖,得益于各企业主动加强回款结算。我们认为短期至中期内行业发展战略或仍以巩固回款、实现平稳增长为主,我们更加看好装饰行业营收增速筑底反弹下资产负债表的改善,长期来看行业增长的动力和趋势仍成立。

目前对于投融资环境改善的政策利好因素有望给部分行业内业绩稳健性较强的标的带来发展利好,尤其是建筑装饰行业内订单渠道稳定良好、现金流较强的公司较大概率在行业低谷期脱颖而出。我们维持对于行业“强于大市”的评级,并维持行业内金螳螂、江河集团、中装建设、全筑股份和东易日盛的“买入”评级,维持亚厦股份的“增持”评级。

风险提示:

我国固定资产投资增速不及预期,行业融资环境未见改善,企业减值损失逐步升高。

1.行业订单增速下行压力较大,龙头公司表现亮眼

基于数据可得性原则,我们选取18家装饰行业公司作为统计对象,并以18家公司的数据汇总作为装饰行业整体数据的指代。

从累计新签订单来看,如图1,近5个季度行业整体累计新签订单增速正在下滑。2019年行业累计新签1510.38亿元,同减2.69%。有9家公司新签订单同比增加,9家公司同比减少;而2018年则是13家增加,5家减少。其中,金螳螂以442亿的订单量位列第一,全年订单增速为12.74%。2019年行业订单增速最大为柯利达(54.48%),主因2018年订单额基数小;其次为亚泰国际(29.40%),主因CCD、ATG品牌具备酒店设计核心竞争力,积极推进EPC项目。增速较低的公司多为体量较小,增速差且差异化较大,主因资产规模受限,对新签订单回报率和质量考虑更慎重。总体看来,2019年随着地产调控政策收紧、地方政府财政压力大以及信用传导受限等因素,行业内公司承接项目的意愿与能力均受到了影响。

2020年一季度行业累计新签订单222.90亿元,同比减少34.39%。行业内仅亚厦股份(14.33%)实现季度新签订单同比增长,主因住宅装修订单发力。当前业主融资端有所好转,地方政府专项债逐渐落地,2020年行业公司新签订单增速有望回暖。

从订单收入保障倍数来看,2019年行业整体收入保障倍数为1.73,较2018年增长了0.08,2018年该指标为1.65,增长保持在一个较为健康的水平。其中主要是大体量公司拉动行业平均水平,其中金螳螂、亚厦股份、全筑股份、宝鹰股份、洪涛股份订单收入保障倍数分别为2.67、2.29、2.13、2.55、3.01。剩下13家公司订单收入保障倍数在1-2倍区间中分化。总的来说,行业该指标较为稳健,为未来行业公司营收增长提供可靠保障。

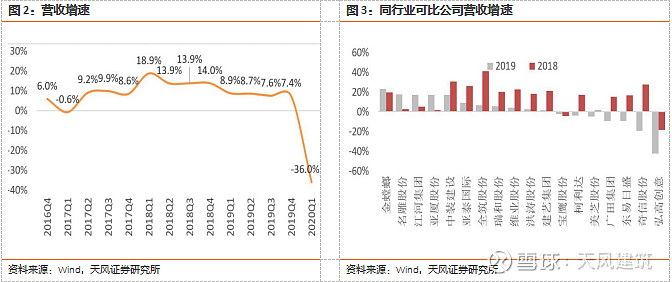

2.营收增速大幅回落,行业毛利率略微下降

通过下图可以看到,装饰行业整体营收增速从2018年一季度末开始呈阶梯式下行趋势,2019年全行业全年营收增速7.4%,2020年一季度行业营收增速则出现断崖式下跌至-36%。从各个公司来看,2019年金螳螂、亚厦股份、江河集团、中装建设和名雕股份维持增速在15%以上,大部分系行业龙头公司,体现了一定的龙头稳健性;除亚厦股份、名雕股份等5家公司增速有所上升之外,其余13家公司营收增速均出现了不同程度的下滑,其中11家公司同比下降15个百分点及以上,降幅较大的包括奇信股份(下降47.36个百分点)、全筑股份(下降34.62个百分点)、东易日盛(下降25.98个百分点)。增速有所上升的5家公司中,就共性来看,其现金流情况均较为良好,在2019年市场流动性持续收缩的情况下,部分公司加大回款力度,金螳螂、亚厦股份作为龙头装饰企业,依托良好的公司财务情况仍然实现了业绩的高增长。因受疫情影响,2020年一季度全行业营收增速加速下行,行业营收增速为-36%。

营收增速下降的主要原因或为两点:

在宏观层面上,2019年经济增速放缓,流动性持续收缩,地方政府财政压力较大,公装企业营收增速明显下降。受减税降费影响,2019全国一般公共预算收入同增3.8%,不及5%预算目标;一般公共预算支出增速8.1%,高于预算目标1.6个百分点,地方财政收支略有吃紧,叠加地方隐性债务,公装企业回款压力较大,同时银行对于行业内民营企业贷款较为谨慎,信用传导通道不顺,企业流动性不太理想,从而影响经营施工进度导致营收增速下降。受疫情影响,2020年一季度固定资产投资增速陡降,开工进度滞后致使全行业营收显著下滑。为对冲疫情负面影响,2020年投融资环境有望持续改善,尤其是地产端融资条件有所好转,随着地方政府专项债刺激力度加大,复工复产逐步放开,对行业内公司营收增速或带来正向影响。

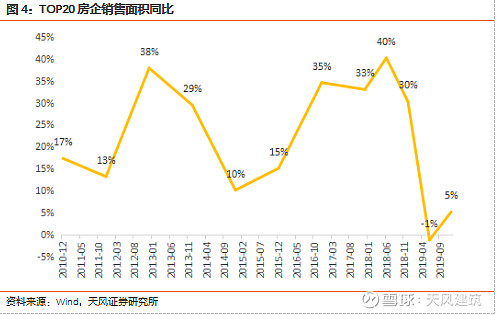

在行业层面上,2019年下游房地产持续受到调控,商品房销售面积完成额显著下滑,同比增速为负,行业景气度略有滑落。装饰行业作为后地产周期业务,受商品房销售面积自2018年起增速就开始回落的影响,2019年开始多数精装公司营收增速下滑,其中广田集团、全筑股份受主要客户中国恒大影响,营收增速下降幅度较大,分别下降24/35个百分点;除此之外,为降低地产调控带来的风险,部分公司战略性收缩全装修业务。2020年一季度地产销售面积在疫情预期内进一步下探但2月末走势呈现阶段性拐点。随着国内疫情逐步好转,商业写字楼的出租率、租金有望筑底反弹,或有效刺激行业需求端,为未来营收增速转暖带来利好。

综合以上,我们认为装饰行业营收增速回暖仍需耐心,但复苏拐点仍然存在。公装方面,即使受疫情与云经济影响,写字楼需求下滑显著,但随着基建边际改善,行业流动性取得一定程度好转,基本面有望翘头;住宅装修业务受地产持续调控的影响承压,但地产业正加快周转速度,随着住宅交付节奏加快精装需求有望边际向好。

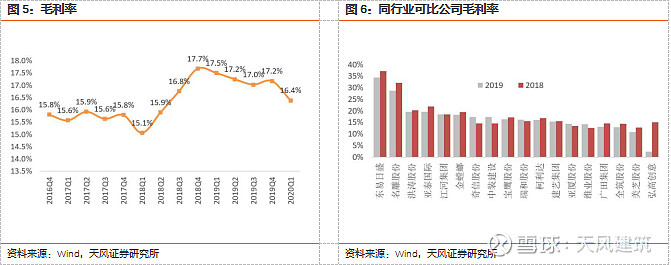

毛利率方面,2019年装饰行业全年毛利率为17.18%,较去年同期小幅下降0.5个百分点。不考虑毛利率下降幅度较大的弘高创意,2019年行业整体毛利率17.85%,较上年同期略增0.17个百分点,或因新会计准则下,部分公司费用从营业成本中重分类为研发费用。此外,互联网家装毛利率表现较弱,其中金螳螂互联网家装毛利率2019较去年同期减少8.7个百分点,C端东易日盛速美超级家毛利率为-37%较2018年同期有所上升但仍亏损较大,或主因两者在2019年新开门店规模扩大人力成本及店面成本增加。

从毛利率分布上看,行业毛利率较高的多为家装公司,如东易日盛、名雕股份等;中间区域多为主打公装及酒店的公司,如金螳螂、亚泰国际等;尾部区域多为全装修公司,如全筑股份等。住建部十三五规划提出,2020年新开工全装修成品住宅的面积将在全国范围内达到 30%,随着全装修规模持续提升,全装修业务占比提升,行业毛利率可能会下降。2020年一季度行业毛利率为16.4%,较2018年同期减少1.1个百分点,主因疫情对行业营收水平打击较大。

3.2019年期间费用率小幅提升,行业净利润增速下滑

2019年行业整体期间费用率为10.1%,较前值提升0.1个百分点,其中销售费用率下降0.12个百分点,管理费用率下降0.03个百分点,财务费用率下降0.01个百分点,研发费用率提升0.23个百分点。总体来看,除金螳螂、洪涛股份、广田集团、全筑股份、江河集团和名雕股份之外,其他12家公司期间费用率均有不同程度的提升。

2020年一季度行业整体期间费用率为16.3%,较前值提升4.3个百分点,受疫情影响,一季度行业期间费用率增长较大,主因费用刚性下收入下降放大波动。其中销售费用率上升0.73个百分点,管理费用率上升1.71个百分点,财务费用率上升0.93个百分点,研发费用率上升0.92个百分点。

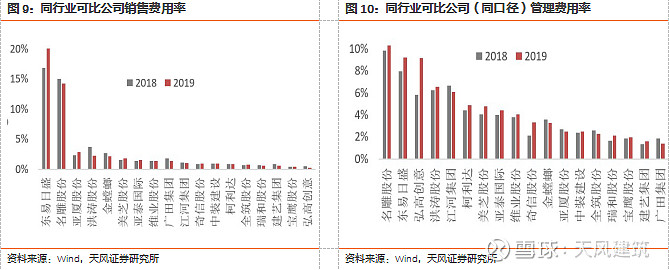

从各分项来看,2019年销售费用率16家企业波动在1个百分点之内维持相对稳定,洪涛股份销售费用率同比下降1.45个百分点,主系缩减办公房租和人员优化;东易日盛销售费用率同比增加4.15个百分点,主因扩大门店带来相应房租物业增加所致。

2020年一季度行业整体销售费用率为3.5%,较前值增加0.7个百分点。除金螳螂、洪涛股份和柯利达3家公司度销售费用率有所减少,其余15家公司受疫情和季度波动影响销售费用率较去年同期呈不同程度增长,其中东易日盛增长幅度达72.6个百分点。

管理费用率方面,2019年行业内除体量较大的金螳螂、亚厦股份、广田集团等5家实现同比下降,或因规模管理效率提升,其余13家均出现不同程度的上升。其中弘高创意较去年同期增加3.31个百分点,主因管理费用减少幅度不及营收减少;此外,除东易日盛、奇信股份较2018年同期增长超过1个百分点,其余10家管理费用率增加幅度较为稳定。

2020年一季度行业整体管理费用率6.2%,较前值增长1.7个百分点。金螳螂、洪涛股份和柯利达管理费用率有所下降,其余15家公司增长幅度均超过1个百分点,其中弘高创意较去年同期增93.8个百分点,主因管理费用减少幅度不及营收减少。

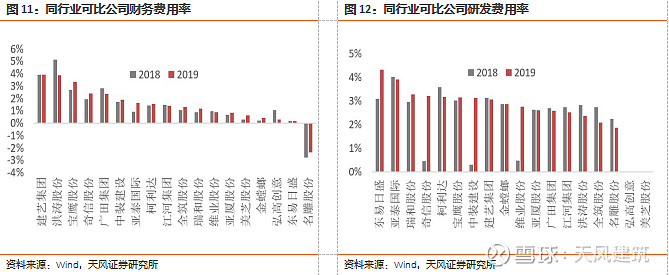

在行业融资环境仍收紧的情况下,2019年装饰行业的财务费用率为1.4%,较2018年降低0.03个百分点。除弘高创意因业绩增长不佳财务费用率下降0.78个百分点,洪涛股份利息收入较多财务费用率较去年同期减少1.24个百分点外,其余16家公司当年财务费用率维持正常波动。2020一季度行业整体财务费用率2.9%,较前值增加0.9个百分点。

研发费用率方面,2019年行业研发费用率为2.8%,较2018年增长0.26个百分点,以体量较小的公司为主。其中中装建设、维业股份、奇信股份3家公司研发费用率较2018年分别增加2.79、2.1和2.75个百分点,主因研发成本归集科目发生变化,随之使得各自的毛利均出现了不同程度的跳升;此外奇信股份加大装饰物联网和健康人居板块的研发投资,意在传统装饰施工的基础上建立差异化竞争优势。2020年一季度,行业整体研发费用率为3.6%,较前值增加0.9个百分点。

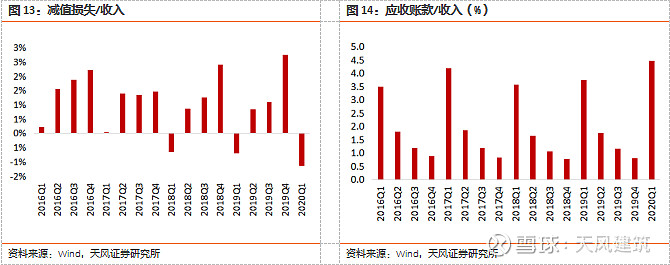

行业资产减值损失方面,2019年行业整体资产减值损失与信用减值损失共占收入比值为2.77%,较2018年同期增加0.36个百分点。其中弘高创意、美芝股份、江河集团和建艺集团2019年减值损失/收入占比较2018年上升较大,分别为27.1、2.91、2.54和2.45个百分点,主因应收账款信用减值损失计提较大。2020年一季度该占比为-1.14%,较去年同期减少0.74个百分点,或系年初信用减值损失转回增多。

2019年行业应收账款占收入比值为81%,较上年同期上升2个百分点,相对应的坏账损失变化与减值损失基本一致。应收账款周转率和资产及信用减值损失占收入比近年有所抬头,主因行业流动性紧缩下,多数公司计提应收账款坏账准备增加,以体量较小的公司为主,如弘高创意、美芝股份、建艺集团等。

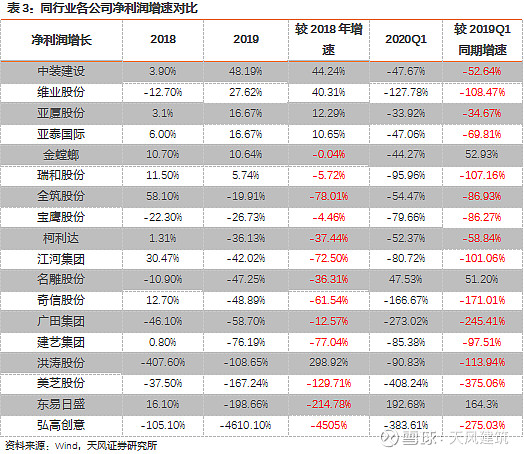

综上,行业整体营收增速较2018年下降8.2个百分点至7.4%,毛利率下降0.5个百分点,期间费用率上升0.1个百分点,归母净利润增速下滑显著,2019年为-17.2%,同比下降11.63个百分点,与营收增速总体变动方向一致。分公司来看,仅有洪涛股份(298.92%)、中装建设(44.24%)、维业股份(40.31%)、亚厦股份(12.29%)和亚泰国际(10.65%)实现了净利润增速的正增长。其中洪涛股份净利润增速较2018年上升298.92个百分点主因上期基数较小。亚厦集团为行业大体量公司中,依托良好的业绩增长实现净利润增速增长;中装建设、亚泰国际通过提升工程管理效率实现成本的有效管控,从而改善净利润增速。受疫情影响日常经营,2020年一季度行业整体净利润增速迅速下滑,较去年同期降低92个百分点。

2019年装饰行业净利率为3.25%,较前值下降0.96个百分点,各公司之间有所分化,金螳螂净利率为7.62%,显著高于其他同行业公司。2020年一季度装饰行业净利率为0.67%,较前值下降4.63个百分点。

在行业整体需求空间收缩下,我们认为行业龙头有望在行业集中度逐渐上升的趋势中体现出较好的规模效应和综合管控能力,从而助推净利润在中期内逐步回升。在疫情冲击对企业业绩增速施压下,充足的现金流对企业的稳健发展将更为重要。随着装饰行业集中度逐步提升,管理效率及创新模式对于企业业绩提供新动力。

4.行业经营活动现金流显著好转,资产负债率有望逐步回落

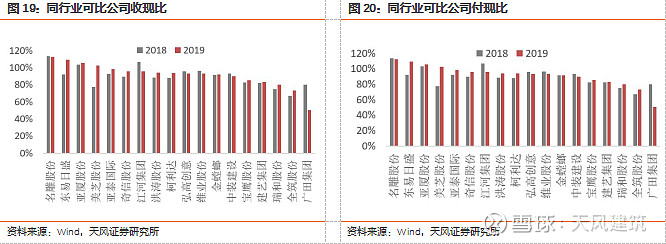

2019年装饰行业收现比为0.884,较前值降低2.43个百分点;付现比为0.8269,较前值下降5.22个百分点,下降幅度略高于收现比。基于行业业务的结算时间因素,2019年收现比高于付现比或因年末行业公司加大回款力度所致。2019年行业整体经营性现金流净流入45.11亿元,同比好转98.07%。

2020年一季度行业收现比为1.727,较前值上升55.4个百分比;付现比为2.077,较前值上升76.5个百分点,2020年一季度经营性现金流净流出60.11亿,较前值增加14.80亿。

从各公司来看,2019年大部分公司经营性现金流情况有所好转,因行业季节性影响,上半年由于工程垫资较多经营性现金流往往以流出为主,下半年行业内公司回款较多带来现金流回暖。有14家公司2019年现金流情况优于2018年全年,或因各公司为应对信用收紧的变化,加强回款管理取得一定成效,同时放缓投入资金推进项目建设的进度,从而保证营运资金的周转顺畅。其中美芝股份收现比有大幅提升,提升25.36个百分点,回款成效显著;宝鹰股份、广田集团、弘高创意等5家公司付现比下降幅度较大,其对应应付票据同比增长显著,说明公司以票据代替现金结算从而在短期内缓解资金周转压力。我们认为在项目回款收回情况较为理想的情况下,行业有望逐步度过业绩下行阶段。

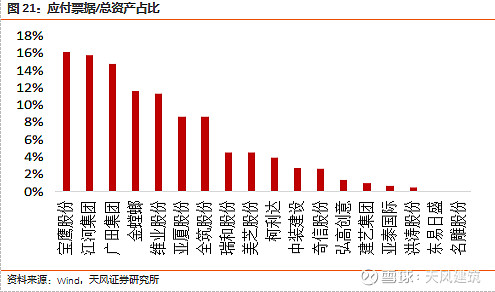

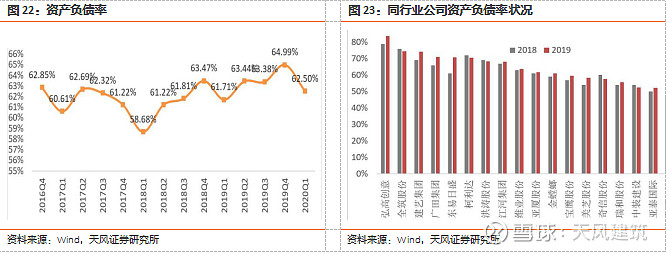

2019年行业资产负债率为65%,较前值上升2个百分点,达到近三年来的高位。为保障短期内资金的流动性,行业2019年整体长期借款较上年同期大幅增加,或为资产负债率走高的主要原因。从各个公司来看,18家公司中有13家资产负债率有所提升;整体资产负债率提升,主因部分营收体量较大的企业及多数小体量企业资产负债率显著增加,如金螳螂、广田集团、宝鹰股份、建艺集团资产负债率分别上升2、5、3、5个百分点;其余公司资产负债率变化在小范围内分化,维持0-1个百分点内。此外,行业内资产负债率的上升或受到部分公司应付票据显著提升的影响,如图21所示,应付票据/总资产占比较高的几家公司2019年资产负债率增加幅度均较大,如宝鹰股份(16.19%),江河集团(15.77%)、广田集团(14.73%)、金螳螂(11.66%),或因前期部分材料等费用以票据结算,且票据未到期所致。

2020年一季度行业资产负债率为62.5%,较前值上升0.8个百分点。我们认为随着行业整体营收增速的放缓、项目回款改善以及信用环境的边际好转,行业将在短期至中期内处于资产负债表的修复阶段。

5.投资建议

在下游地产融资环境边际好转、装饰需求边际改善的背景下,装饰行业整体营收业绩有望迎来好转,且目前行业经营现金流同比回暖,得益于各企业主动加强回款结算。我们认为短期至中期内行业发展战略或仍以巩固回款、实现平稳增长为主,我们更加看好装饰行业营收增速筑底反弹下资产负债表的改善,长期来看行业增长的动力和趋势仍成立。

目前对于投融资环境改善的政策利好因素有望给部分行业内业绩稳健性较强的标的带来发展利好,尤其是建筑装饰行业内订单渠道稳定良好、现金流较强的公司较大概率在行业低谷期脱颖而出。我们维持对于行业“强于大市”的评级,并维持行业内金螳螂、江河集团、中装建设、全筑股份和东易日盛的“买入”评级。

6.风险提示

我国固定资产投资增速不及预期,行业融资环境未见改善,企业减值损失逐步升高。

证券研究报告:《装饰行业2019及2020Q1年报汇总:追求现金回款淡化营收增速成普遍选择,多因素有望使行业景气回升》

对外发布时间:2020年05月08日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005/肖文劲 SAC执业证书编号:S1110519040001