报告摘要

营收增速普遍放缓可能延续全年,未来或将有所回升

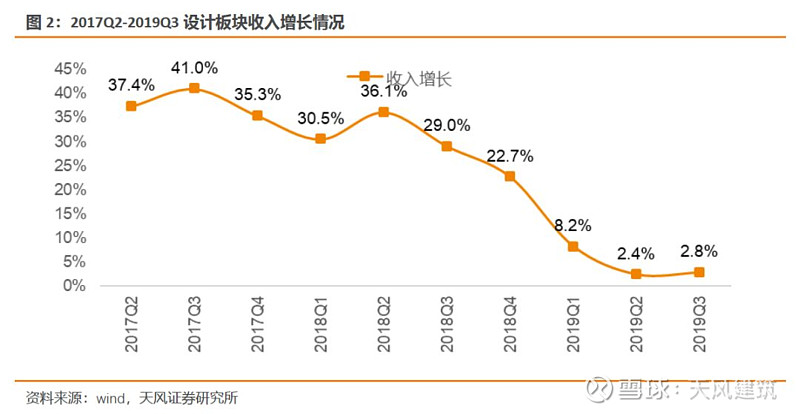

2019年前三季度设计行业营收增速为2.76%,同比下降26.26个百分点。设计行业营收增速下滑,但营业收入仍保持正增长。在集中度提升、竞争格局改善、设计费用率增加的逻辑下,设计行业整体营收仍将保持增长,龙头公司业绩增长将具有不错的可持续性。而随着设计行业未来整体集中度的提高,非龙头设计公司获取订单的难度将不断提高;需公司积极拓展新业务,拓宽获客渠道,不断提高公司业务核心竞争力,以期实现经营目标。

整体毛利率有所提升,未来EPC业务占比提高或拖累整体毛利率

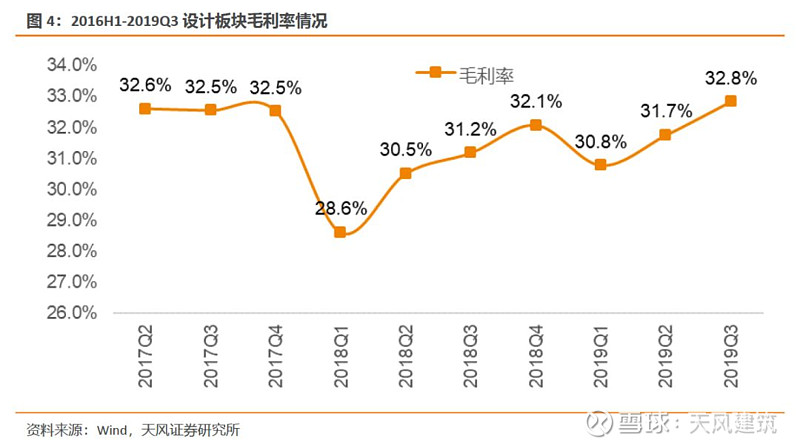

2019年前三季度设计板块毛利率为32.8%,较2018年同期上升1.7个百分点。随着行业集中度的提升,靠低价中标的小设计公司的市场空间被进一步挤压,设计行业将从压价竞标的恶性竞争逐渐往良性竞争的方向发展虽然设计及EPC业务毛利率都有望提升,但由于EPC业务毛利率远低于设计业务,EPC业务占比的提升可能拖累公司的整体毛利率。

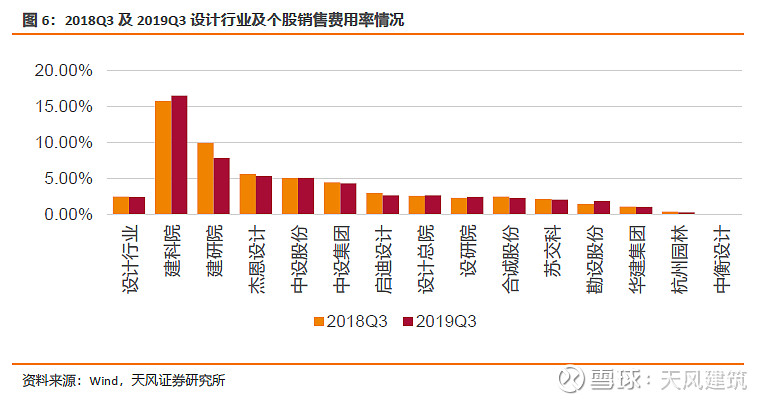

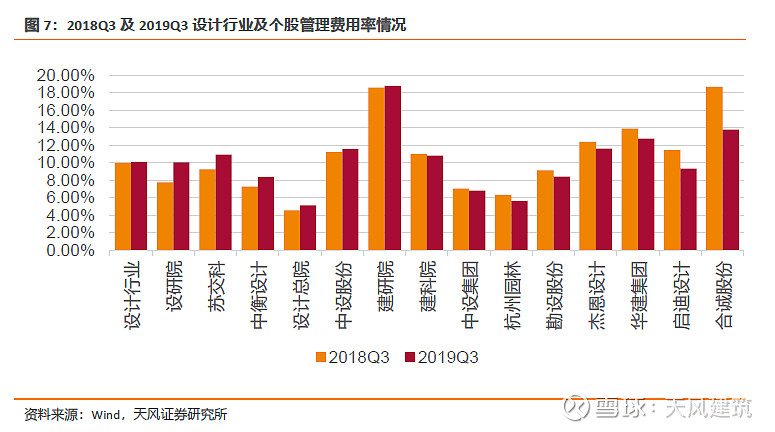

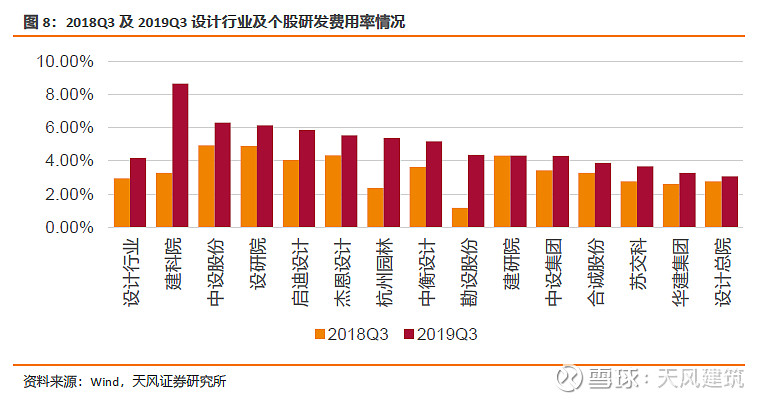

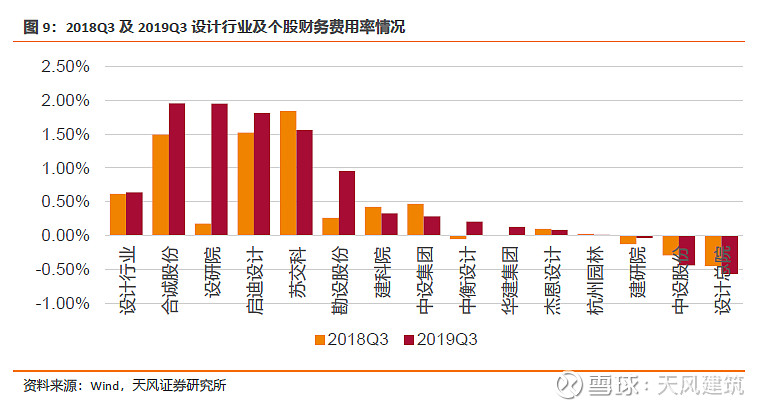

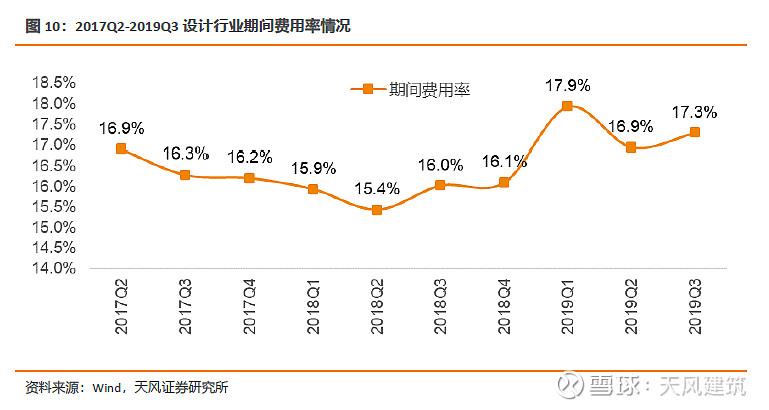

期间费用率有所上升,其中研发费用率显著提升

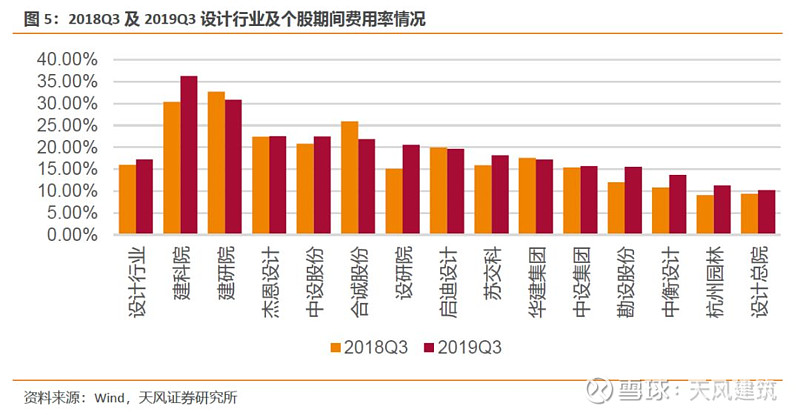

设计行业2019年前三季度期间费用率17.29%,同比上升1.27个百分点,或因研发投入同期大幅度提高所致。销售费用率2.41%,同比下降0.08个百分点,基本保持平稳。管理费用率为10.08%,同比上升0.11个百分点,行业整体综合管理成本有所提升。研发费用率4.15%,同比上升1.22个百分点,体现了设计板块公司注重研发创新投入的趋势。业内公司研发投入的方向主要在于信息化、大数据、智能建筑及建筑专业技术等。财务费用率0.64%,同比上升 0.02个百分点。

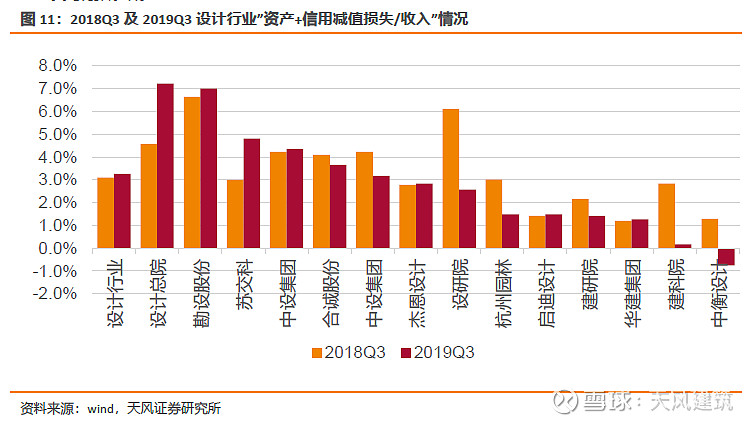

减值损失小幅恶化,净利率因研发费用投入有所下降

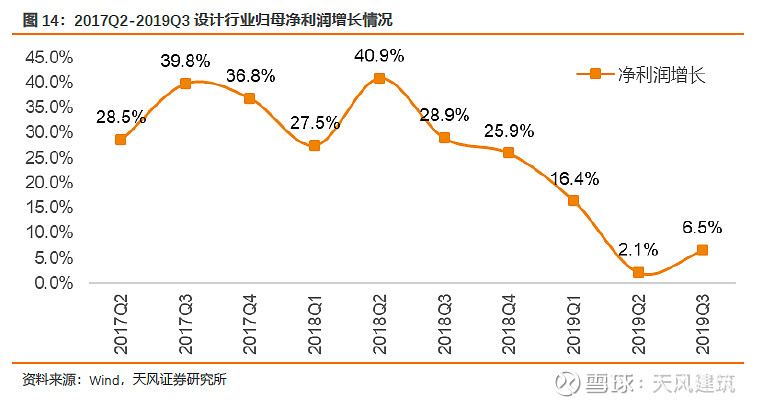

设计行业2019年前三季度设计行业资产减值损失/收入为3.26%,相比2018年前三季度同比下降0.20个百分点,或因公司应收账款回收较好,坏账风险得到一定控制。设计行业2019年前三季度净利率11.0%,比2018年前三季度同比下降0.40个百分点。设计行业2019年前三季度归母净利润增速为6.5%,较2018年前三季度同比下降22.3个百分点。

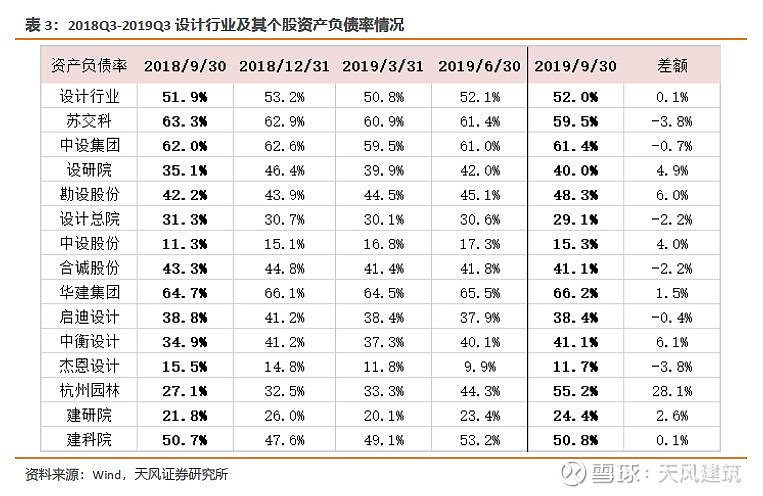

资产负债率维持稳定,经营性现金流流出情况有所好转

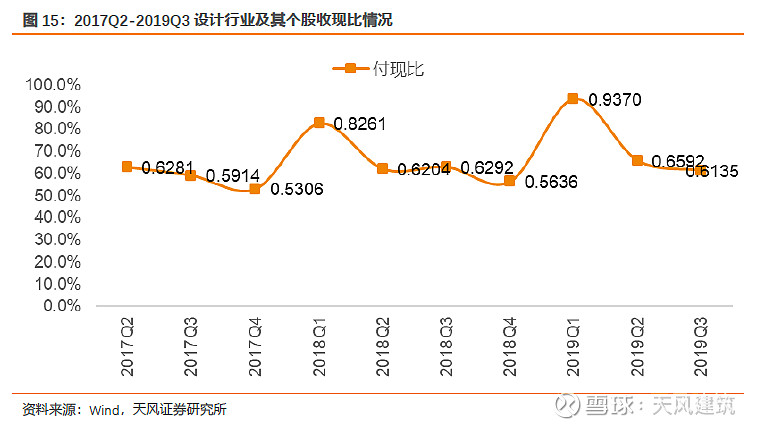

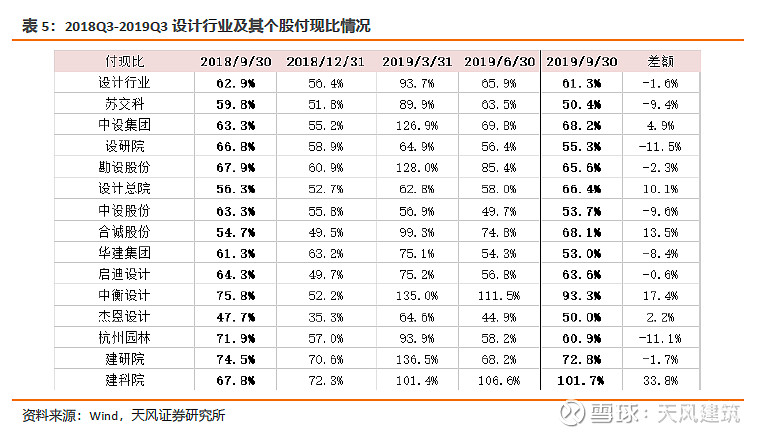

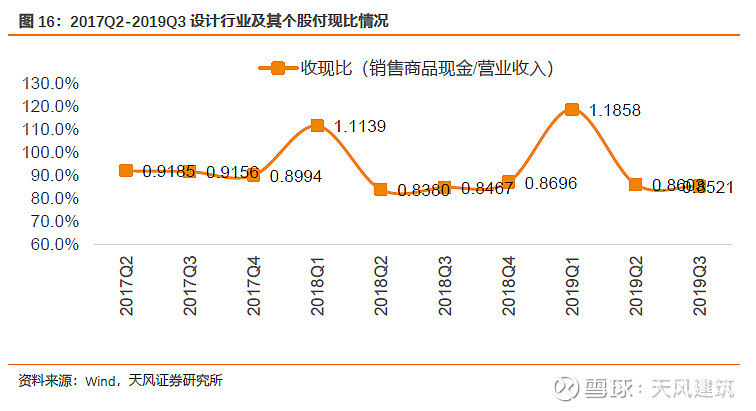

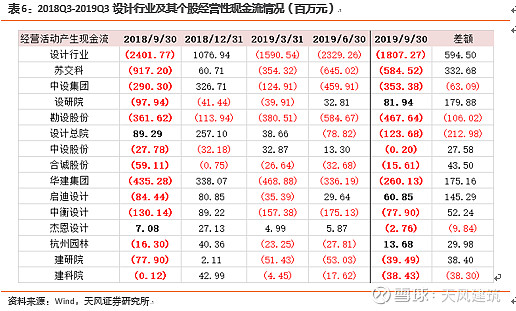

设计行业2019年前三季度资产负债率为52.00%,较2018年同期上升0.1个百分点。前三季度收现比0.8521,较2018年前三季度同比上升0.5个百分点。前三季度付现比0.6135,较2018年前三季度同比下降1.6个百分点。前三季度经营性现金流净额为-18.07亿元,较2018年前三季度少流出5.95亿元。

投资建议

2019年前三季度基建投资增速相比去年同期有所下滑,公司更多需要关注区域性投资机会。设计行业集中度持续提升,但同时行业层面订单增速进入下滑期,收入增速全年可能难改下行趋势。行业整体毛利率或受EPC业务拖累。我们认为,大部分上市公司在经营过程中需要更加注重提高管理层的资源调配能力甚至资本运作能力。考虑到四季度专项债的持续发行,基建投资增速开始回暖,我们维持对设计子行业“强于大市”评级。

风险提示:固定资产投资增速下行,基建政策落地不及预期。

正文

本篇报告在营业收入、毛利率、归母净利润、资产负债率、收现比、付现比等指标分析中,选取设计板块本身包含的上市公司14家(苏交科、中设集团、设研院、勘设股份、设计总院、中设股份、合诚股份、华建集团、启迪设计、中衡设计、杰恩设计、杭州园林、建研院、建科院)进行行业分析。

1. 营收增速普遍放缓可能延续全年,龙头公司业绩增长具有可持续性

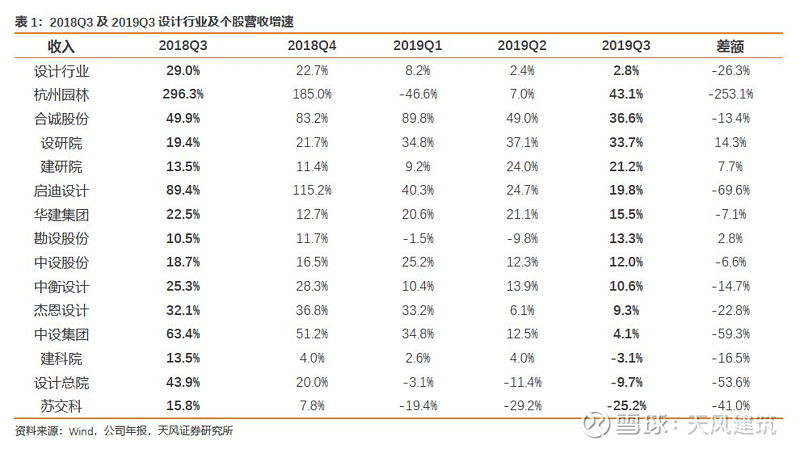

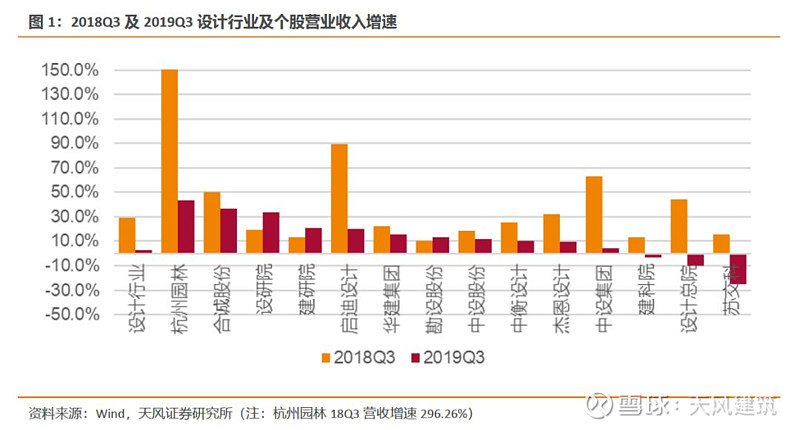

2019年前三季度设计行业营收增速为2.76%,同比下降26.26个百分点。只有勘设股份、设研院、建研院2019年前三季度营收增速同比上升,其余公司营收增速均同比下降,其中下降幅度最大的公司为杭州园林,或因去年同期营收增速较高,基数较大;杭州园林整体营业收入增速仍处于行业首位。

在2019年9月4日召开的中国国务院常务会议确定,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度;其实质是提前开始项目储备工作,基建投资或将提速,基建勘察设计或随之提前反映。通过专项债加大逆周期力度,同时叠加长三角一体化、粤港澳大湾区建设、雄安新区等国家战略,未来基建勘察设计增速将得到支撑。

在2019年9月4日召开的中国国务院常务会议确定,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度;其实质是提前开始项目储备工作,基建投资或将提速,基建勘察设计或随之提前反映。通过专项债加大逆周期力度,同时叠加长三角一体化、粤港澳大湾区建设、雄安新区等国家战略,未来基建勘察设计增速将得到支撑。

2019年前三季度年设计板块营收增速为2.76%,同比下降26.26个百分点,我们认为行业营收增速下滑主要基于两个方面,一是设计板块基数较高,今年设计咨询业务需求有所下降,二是在国家隐性债务严监管下基建投资复苏较弱,2019年固定资产增速整体下滑,9月固定资产单月增速转负。分公司来看,设研院2019年前三季度营收增速为33.68%,同比上升14.29个百分点;或因公司合并范围扩大,如果剔除并购部分,公司营业收入很有可能同期负增长。苏交科营收增速下滑较为严重,或因出售TA(TestAmerica)减少美国工程承包业务,而公司境内工程咨询业务仍保持稳健增长,业务结构整体优化,因此公司毛利率得到显著提升。

中设集团2019年前三季度营收增速为4.1%,同比下降59.3个百分点;而公司2019年前半年营收增速约为12.48%,第三季度公司营业收入单季收入出现负增长。第四季度常为公司整年订单最高峰时期,2018年第四季度公司营收约占全年营收的37.18%,且同期提高39.33%。在同期营收表现亮眼的情况下,如果公司经营业务状况在第四季度仍未能得到有效改善,或直接导致2019年整体营收增速转负。

2019年基础设施建设投资增速相比2018年有所回升;且9月份《交通强国建设纲要》印发,基建空间需求释放,交通建设领域的基建项目落地速度或将加快。因此在集中度提升、竞争格局改善、设计费用率增加的逻辑下,我们认为未来基建设计业务营收仍将保持增长,龙头公司业绩增长将具有不错的可持续性。但营收增速也会受设计订单增速普遍下滑影响或将放缓,而随着设计行业未来整体集中度的提高,非龙头设计公司获取订单的难度将不断提高;需公司积极拓展新业务,拓宽获客渠道,不断提高公司业务核心竞争力,以期实现经营目标。

2. 整体毛利率有所提升,未来EPC业务占比提高或拖累整体毛利率

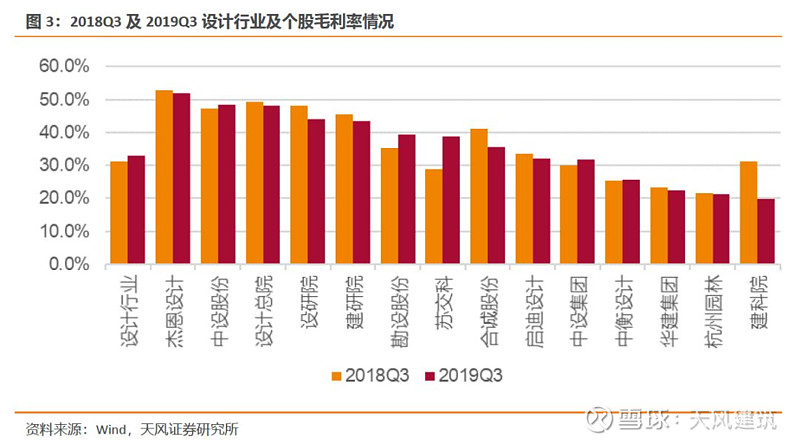

2019年前三季度设计板块毛利率为32.8%,较2018年同期上升1.7个百分点。行业中苏交科、勘设股份、中设集团、中设股份、中衡设计2019年前三季度毛利率分别较2018年前三季度增长9.82、3.91、1.77、1.11、0.37个百分点,或为拉动行业季度毛利率上升主因。其中苏交科毛利率增长较多或因出售TA(TestAmerica),减少美国工程承包业务,公司聚焦境内工程咨询业务营收增长较快,归母净利润显著提升。总体而言设毛利率提高因行业公司在业务管理承包和经营成本控制的能力有了一定幅度的提高。

建科院、合诚股份、设研院、建研院、启迪设计、设计总院2019年前三季度毛利率分别较2018年前三季度下降11.46、5.41、3.88、2.17、1.66、1.23个百分点,其中建科院毛利率下降幅度较大主要系建筑设计业务项目结算不畅和建筑咨询业务受大客户业务波动影响,营收大幅下降所致;合诚股份毛利率下降或因公司合并范围扩大,营业成本增幅大于营业收入增幅所致。

设计业务毛利率或将缓慢增长。一方面原因是随着行业集中度的提升,靠低价中标的小设计公司的市场空间被进一步挤压,设计行业将从压价竞标的恶性竞争逐渐往良性竞争的方向发展,另一方面是上市设计公司在2019前三季度基本已完成BIM技术的部署,可为客户提供更为直观、差错更少、工程量计算更为精确的设计产品,客户也可通过BIM技术对项目整体进行全方位了解,对项目细节进行细致化要求。而这种服务的精细化也让客户逐渐愿意花更多的设计费与龙头公司合作,以期获得更为优质的设计服务,节省建造成本,合同单价或迎来较快的增长。

设计业务毛利率或将缓慢增长。一方面原因是随着行业集中度的提升,靠低价中标的小设计公司的市场空间被进一步挤压,设计行业将从压价竞标的恶性竞争逐渐往良性竞争的方向发展,另一方面是上市设计公司在2019前三季度基本已完成BIM技术的部署,可为客户提供更为直观、差错更少、工程量计算更为精确的设计产品,客户也可通过BIM技术对项目整体进行全方位了解,对项目细节进行细致化要求。而这种服务的精细化也让客户逐渐愿意花更多的设计费与龙头公司合作,以期获得更为优质的设计服务,节省建造成本,合同单价或迎来较快的增长。

从公司整体毛利率的角度来看,虽然设计及EPC业务毛利率都有望提升,但由于EPC业务毛利率或低于设计业务,EPC业务占比的提升可能拖累公司的整体毛利率。杭州园林、中衡设计、华建集团在半年报中提出要大力发展EPC业务模式,预计这几家公司未来业务结构中EPC业务或会持续提升,或会对公司整体毛利率造成一定影响。

3. 期间费用率有所上升,其中研发费用率显著提升

设计行业2019前三季度期间费用率17.29%,同比上升1.27个百分点,因研发投入同期大幅度提高所致。其中合诚股份、建研院、华建集团、启迪设计2019年前三季度期间费用率分别下降4.03、1.83、0.38、0.35个百分点。建科院、设研院、勘设股份、中衡设计2019年前三季度期间费用率上升幅度较大,分别同比上升5.91、5.50、3.53、2.92个百分点,其中勘设股份期间费用率同比上升主要系新增股权激励费用和研发支出,而设研院的期间费用率同比上升主要由于公司范围合并以及利息费用增加所致。

设计行业2019年前三季度销售费用率2.41%,同比下降0.08个百分点,基本保持平稳。建研院、启迪设计、杰恩设计2019年前三季度销售费用率分别同比下降2.15、0.30、0.28个百分点,主因销售费用相对营业收入刚性较大而导致销售费用率有所降低。

建科院、勘设股份2019年前三季度销售费用率分别同比上升0.78、0.18个百分点。建科院销售费用率提高主要因公司加大对新业务、新区域市场开拓,相关人力成本、业务费用增加所致;勘设股份销售费用率提升主要因销售人员增加,人工成本提高导致销售费用增加。

设计行业2019前三季度管理费用率为10.08%,同比上升0.11个百分点,行业整体综合管理成本有所提升。个股来看,合诚股份、启迪设计2019年前三季度管理费用率分别同比下降4.87、2.13个百分点。合诚股份管理费用率较低或因公司本期未发生上年同期大额并购费用支出的影响。设研院、苏交科、中衡设计2019年前三季度管理费用率分别同比上升2.32、1.67、1.12个百分点。设研院管理费用率增长或因业务增长及合并范围增加所致。

设计行业2019前三季度管理费用率为10.08%,同比上升0.11个百分点,行业整体综合管理成本有所提升。个股来看,合诚股份、启迪设计2019年前三季度管理费用率分别同比下降4.87、2.13个百分点。合诚股份管理费用率较低或因公司本期未发生上年同期大额并购费用支出的影响。设研院、苏交科、中衡设计2019年前三季度管理费用率分别同比上升2.32、1.67、1.12个百分点。设研院管理费用率增长或因业务增长及合并范围增加所致。

设计行业2019前三季度研发费用率4.15%,同比上升1.22个百分点,体现了设计板块公司注重研发创新投入的趋势。业内公司研发投入的方向主要在于信息化、大数据、智能建筑及建筑专业技术等。设计板块个股中建科院、勘设股份、杭州园林2019年前三季度研发费用提升率最高,分别同比上升5.38、3.19、3.00个百分点。建科院研发费用率提高主要由于持续加大研发费用投入,重视研究平台的建设,人工成本、课题研发经费有所增加。

设计行业2019前三季度研发费用率4.15%,同比上升1.22个百分点,体现了设计板块公司注重研发创新投入的趋势。业内公司研发投入的方向主要在于信息化、大数据、智能建筑及建筑专业技术等。设计板块个股中建科院、勘设股份、杭州园林2019年前三季度研发费用提升率最高,分别同比上升5.38、3.19、3.00个百分点。建科院研发费用率提高主要由于持续加大研发费用投入,重视研究平台的建设,人工成本、课题研发经费有所增加。

在行业流动性环境并未显著好转的背景下,设计行业财务费用率略有提升,2019年前三季度财务费用率0.64%,同比上升 0.02个百分点。行业个股中,设研院2019年前三季度财务费用率提升最为显著同比上升1.77个百分点,主要因银行贷款利息费用增加及合并范围增加所致。

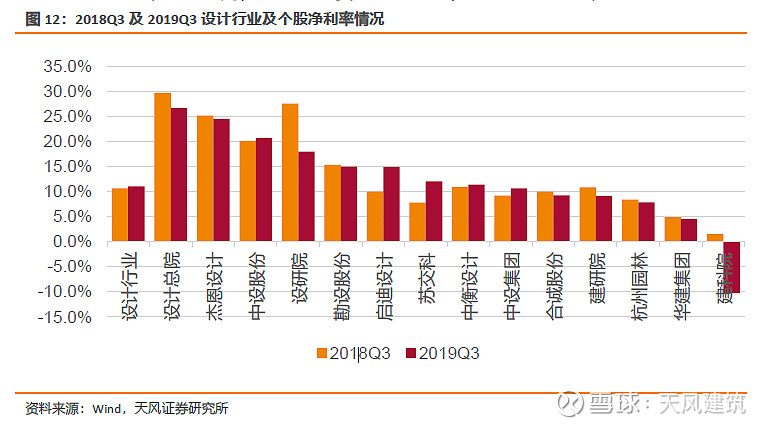

4.减值损失小幅恶化,净利率因研发费用投入有所下降

设计行业2019年前三季度设计行业的信用减值+资产减值损失/收入为3.26%,相比2018年前三季度同比上升0.20个百分点。其中设计总院、苏交科的信用减值+资产减值损失/收入上升幅度较大,同比上升2.60、1.80个百分点,因公司计提的应收账款信用减值损失高于上年同期所致。

设计行业2019年前三季度净利率11.0%,比2018年前三季度同比下降0.40个百分点,行业公司整体毛利率有所提高,但因研发费用投入较大,行业整体净利率有所下降。

设计行业2019年前三季度净利率11.0%,比2018年前三季度同比下降0.40个百分点,行业公司整体毛利率有所提高,但因研发费用投入较大,行业整体净利率有所下降。

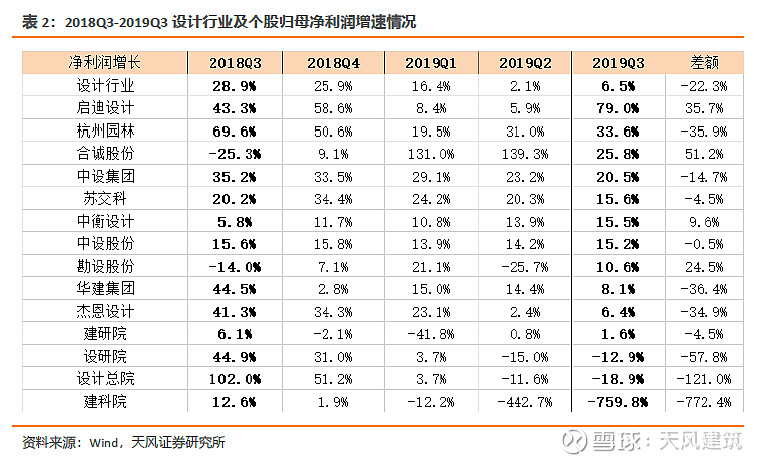

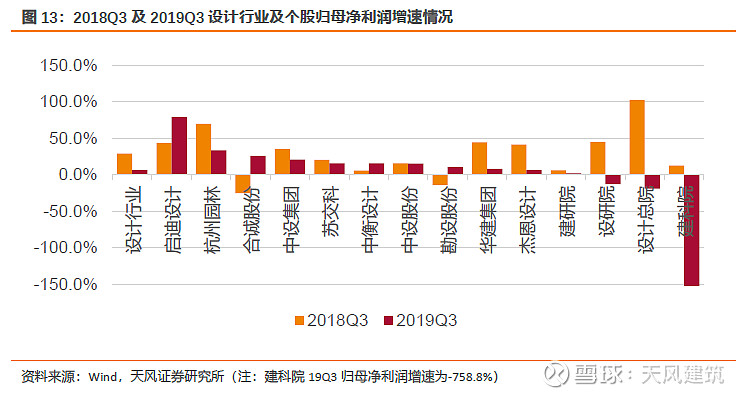

设计行业2019年前三季度归母净利润增速为6.5%,较2018年前三季度同比下降22.3个百分点,整体来看设计行业因政策、成本控制原因归母净利润增速有所下滑。其中建科院净利润下滑较严重,主因公司在战略性区域市场开拓和新业务孵化的持续投入,造成人工成本、办公场所的租赁物业支出增长,以及资产折旧摊销等刚性支出增长。而设计总院净利润增长为-18.9%,较2018年前三季度同比下降121.0个百分点。主因当前安徽省内交通行业暂因土地、环保等审批要求约束,高速、路网和水运投资有所暂缓,公司正处各方寻求解决路径阶段。

设计行业2019年前三季度归母净利润增速为6.5%,较2018年前三季度同比下降22.3个百分点,整体来看设计行业因政策、成本控制原因归母净利润增速有所下滑。其中建科院净利润下滑较严重,主因公司在战略性区域市场开拓和新业务孵化的持续投入,造成人工成本、办公场所的租赁物业支出增长,以及资产折旧摊销等刚性支出增长。而设计总院净利润增长为-18.9%,较2018年前三季度同比下降121.0个百分点。主因当前安徽省内交通行业暂因土地、环保等审批要求约束,高速、路网和水运投资有所暂缓,公司正处各方寻求解决路径阶段。

从2019年公司归母净利润目标来看,中设集团、设计总院目标同比增速在15%-35%,勘设股份、合诚股份、中设股份目标同比增速分别为20%-40%、10%-30%、20%-35%。设计行业订单整体增速下滑、行业环境处于整合优化阶段。中设集团、中设股份归母前三季度净利润增速与目标同比增速较为匹配,其他公司距离目标增速还有一定距离,我们认为这些公司完成目标的挑战较大,需要调配更多资源。

从2019年公司归母净利润目标来看,中设集团、设计总院目标同比增速在15%-35%,勘设股份、合诚股份、中设股份目标同比增速分别为20%-40%、10%-30%、20%-35%。设计行业订单整体增速下滑、行业环境处于整合优化阶段。中设集团、中设股份归母前三季度净利润增速与目标同比增速较为匹配,其他公司距离目标增速还有一定距离,我们认为这些公司完成目标的挑战较大,需要调配更多资源。

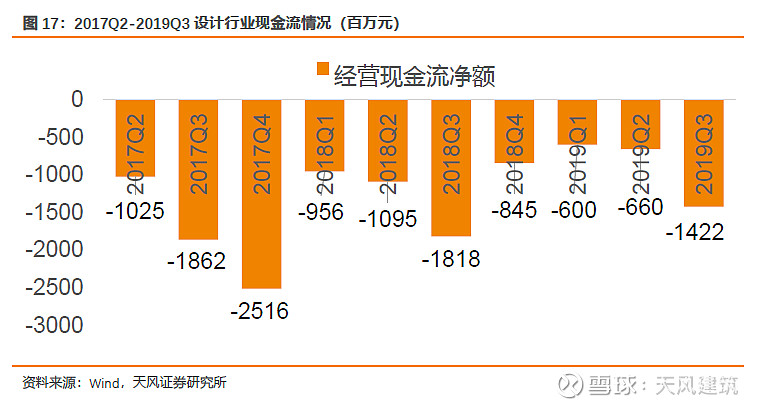

5.资产负债率维持稳定,经营性现金流流出情况有所好转

设计行业2019年第三季度末资产负债率为52.00%,较2018年同期上升0.1个百分点,公司整体财务风险控制较好。其中,杭州园林、中衡设计、勘设股份资产负债率增长较快,同比增长28.1、6.1、6.0个百分点,或因公司应付账款提高所致。杰恩设计、苏交科资产负债率下降较快,同比下降3.8、3.8个百分点.,或因公司应收账款大幅的提高所致。

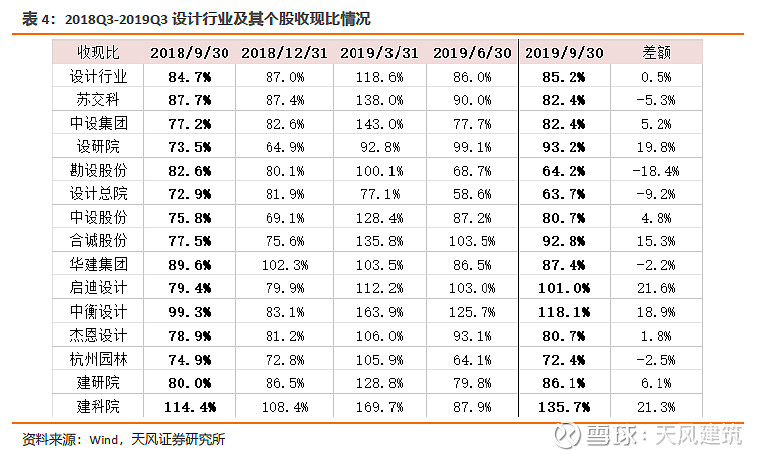

设计行业2019年前三季度收现比0.8521,较2018年前三季度同比上升0.5个百分点,收现能力同比提高。其中,启迪设计,建科院、设研院,中衡设计收现比增长较快,同比增长21.6、21.3、19.8、18.9个百分点。勘设股份收现比下降最后,同比下降18.4个百分点,或因公司支付项目保证金提高所致。

设计行业2019年前三季度收现比0.8521,较2018年前三季度同比上升0.5个百分点,收现能力同比提高。其中,启迪设计,建科院、设研院,中衡设计收现比增长较快,同比增长21.6、21.3、19.8、18.9个百分点。勘设股份收现比下降最后,同比下降18.4个百分点,或因公司支付项目保证金提高所致。

设计行业2019年前三季度付现比0.6135,较2018年前三季度同比下降1.6个百分点。其中,杭州园林、设研院付现比降幅为11.5、11.1个百分点,因为主要EPC项目占比提高,付现情况同比好转;建科院、中衡设计、合诚股份付现比增幅为33.8、17.4、13.5个百分点,或因付现销售、管理费用同比提高。

设计行业2019年前三季度付现比0.6135,较2018年前三季度同比下降1.6个百分点。其中,杭州园林、设研院付现比降幅为11.5、11.1个百分点,因为主要EPC项目占比提高,付现情况同比好转;建科院、中衡设计、合诚股份付现比增幅为33.8、17.4、13.5个百分点,或因付现销售、管理费用同比提高。

设计行业2019年前三季度经营性现金流净额共计为-18.07亿元,较2018年前三季度少流出5.95亿元,经营性现金流情况整体优化。其中苏交科,设研院、华建集团、启迪设计经营性现金流流出量减少,同比少流出3.37、1.80、1.75、1.45亿元;其中苏交科主要因剔除美国公司后回款增幅大于支出增幅所致。设计行业2019年前三季度经营性现金流流出量减少或因2019年前三季度经营性回款情况普遍好转所致。

设计行业2019年前三季度经营性现金流净额共计为-18.07亿元,较2018年前三季度少流出5.95亿元,经营性现金流情况整体优化。其中苏交科,设研院、华建集团、启迪设计经营性现金流流出量减少,同比少流出3.37、1.80、1.75、1.45亿元;其中苏交科主要因剔除美国公司后回款增幅大于支出增幅所致。设计行业2019年前三季度经营性现金流流出量减少或因2019年前三季度经营性回款情况普遍好转所致。

6. 投资建议

2019年前三季度基建投资增速相比去年同期有所下滑,公司更多需要关注区域性投资机会。设计行业集中度持续提升,但同时行业层面订单增速进入下滑期,收入增速全年可能难改下行趋势。行业整体毛利率或受EPC业务拖累。我们认为,大部分上市公司在经营过程中需要更加注重提高管理层的资源调配能力甚至资本运作能力。考虑到四季度专项债的持续发行,基建投资增速开始回暖,我们维持对设计子行业“强于大市”评级。

7. 风险提示

固定资产投资增速下行,基建政策落地不及预期。

相关报告

设计行业半年报汇总点评:新签订单增速下滑,业绩增速放缓,基建设计有望回暖【天风建筑唐笑团队】

高增速是否持续?-设计行业年报及一季报汇总点评【天风建筑唐笑团队】

证券研究报告:《设计行业三季报汇总分析:行业营收增速放缓,净利率有所下降,关注龙头表现》

对外发布时间:2019年11月8日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005/肖文劲 SAC执业证书编号:S1110519040001