报告摘要

行业业绩增速下行压力仍然较大,龙头公司表现亮眼

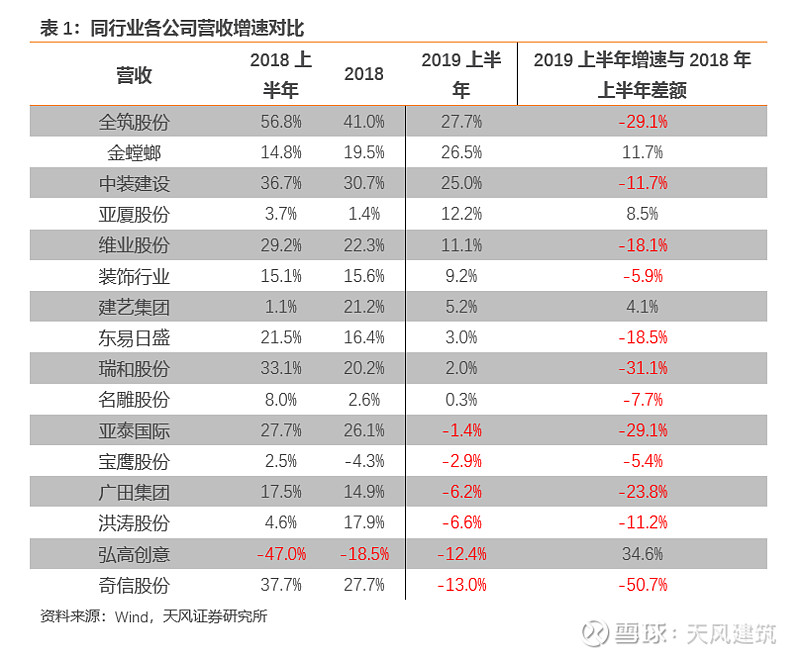

在房地产持续调控、基建投资疲弱的背景下,装饰行业整体营收增速从2018年底开始进入下行趋势,2019年上半年为9.19%。同行业公司中,除了金螳螂等4家公司外,其他12家公司2019年上半年营收增速较2018年全年以及去年同期均有所下滑。公装方面,近期央行再次降准以及今年以来地方债发行明显加速,行业流动性有望取得一定程度好转,同时基建边际改善仍然成立,基本面有望向上;住宅装修业务受地产持续调控的影响承压,但由于前期新开工住宅面积仍维持一定增速,新开工住宅的逐步交付有望在边际上提升装修需求空间。

互联网家装方面,金螳螂、东易日盛在此领域的拓展或将趋于稳定。预计金螳螂家在2019年或将保持业绩的稳定增长,东易日盛在经历了快速拓展期后,旗下速美超级家有望逐渐进入盈利阶段。

期间费用率小幅提升,2019年上半年净利润增速下滑

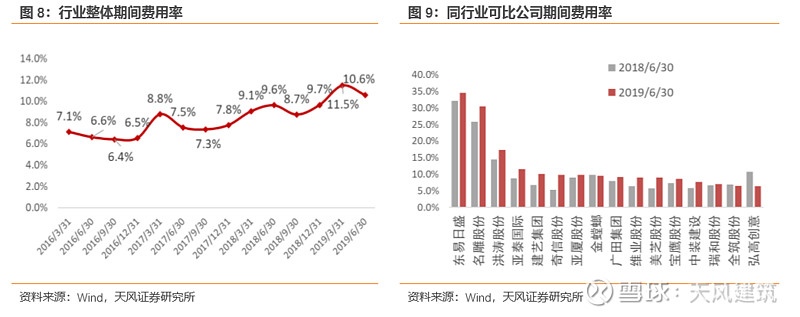

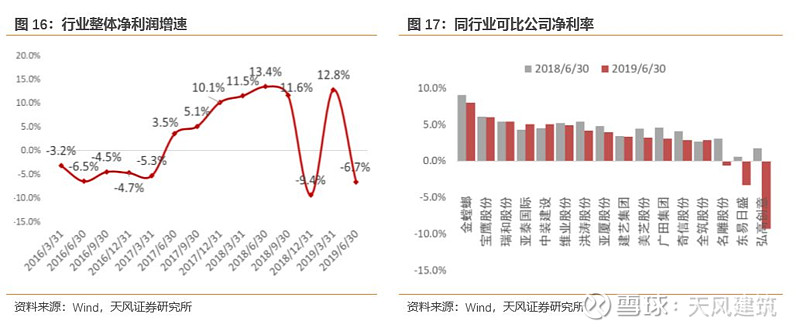

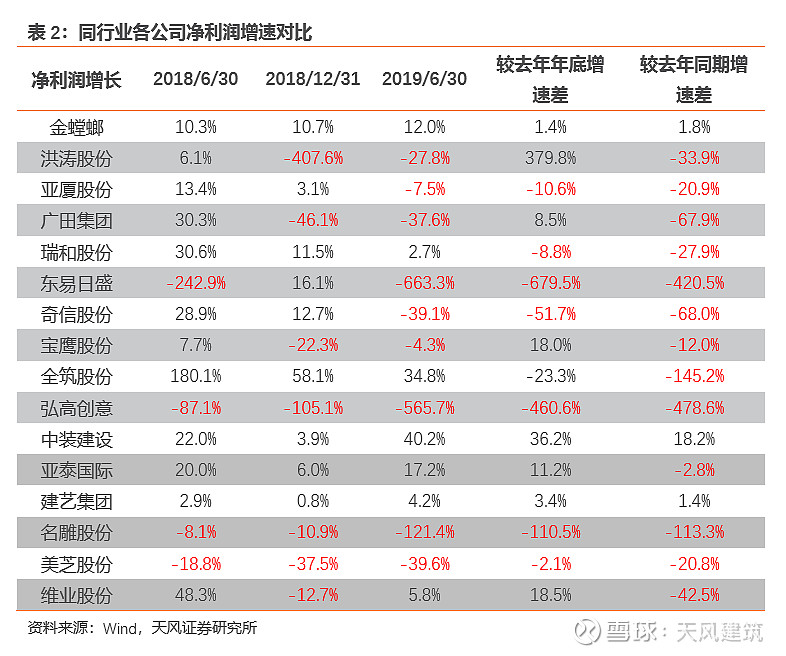

2019上半年行业整体期间费用率为10.6%,同口径下较前值提升1个百分点,其中销售费用率下降0.1个百分点,管理费用率下降0.1个百分点,财务费用率提升0.6个百分点,研发费用率提升0.6个百分点。装饰行业的财务费用率相较其他建筑板块子行业增长幅度较小,但仍为抬升期间费用率的主导因素。2019年上半年行业整体资产减值损失与信用减值损失共占收入比值为1.0%,与2018年同期持平。大多数公司对于回款力度的加强和现金流的重视是其中的重要因素;另外,由于2018年年底资产减值损失计提较多,部分公司通过保理业务等方式转回部分坏账损失也是原因之一。2019年上半年行业归母净利润增速为-6.7%,同比下降20.1个百分点,与营收增速总体变动方向一致。

行业回款情况改善,经营活动现金流显著好转,资产负债率有望逐步回落

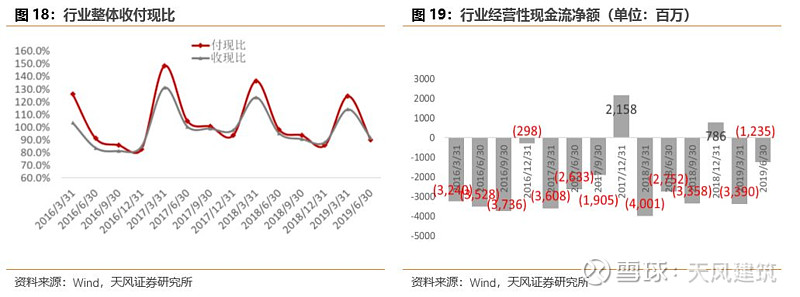

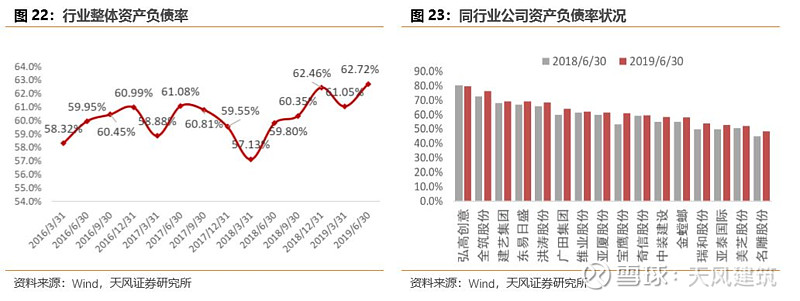

2019年上半年装饰行业收现比为0.9154,较前值降低3.73个百分点;付现比为0.9001,较前值下降8.27个百分点,下降幅度高于收现比,与此对应的是行业整体经营性现金流-12.35亿元,同比好转55.12%,其中经营性现金流流入较前值增加69.58%;主因各公司为应对信用收紧的变化,加强回款管理取得一定成效,同时放缓投入资金推进项目建设的进度,从而保证营运资金的周转顺畅。2019年上半年行业资产负债率为62.72%,较前值上升2.92个百分点,达到近三年来的高位,但与2018年年底相比资产负债率仅微幅提高0.3个百分点,我们认为随着行业整体营收增速的放缓、项目回款改善以及信用环境的边际好转,行业将在短期至中期内处于资产负债表的修复阶段。

投资建议

在地产投资收缩、基建复苏不及预期、行业融资环境收紧的背景下,装饰行业整体营收业绩持续下行,但目前行业经营现金流同比好转,得益于各企业主动加强回款结算。我们认为短期至中期内行业发展战略或仍以巩固回款、实现平稳增长为主,我们更加看好装饰行业营收增速筑底下资产负债表的改善,而行业营收增速真正的触底反弹可能在短期难以看到。

目前对于基建投资的政策利好因素有望给部分行业内业绩稳健性较强的标的带来估值提升机会,尤其是因建筑装饰行业业务收入确认与结算的时间差因素,现金流较强的公司仍可在行业低谷期脱颖而出。我们维持对于行业“强于大市”的评级,并维持对装饰龙头企业标的金螳螂的“买入”评级。

风险提示:我国固定资产投资增速加速下行,行业融资环境未见改善。

正文

1.行业业绩增速下行压力仍然较大,龙头公司表现亮眼

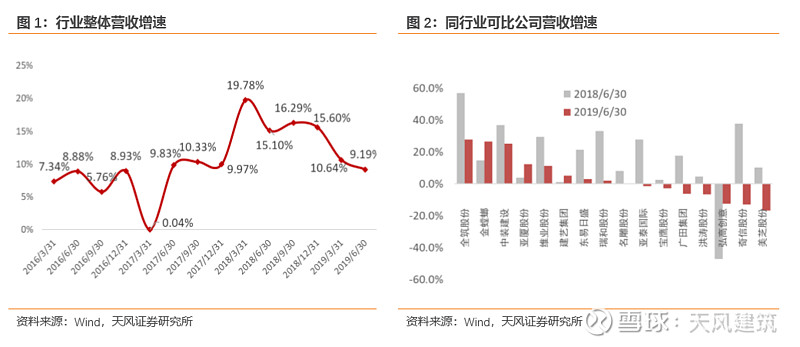

基于数据可得性原则,我们选取16家装饰行业公司作为统计对象,并以16家公司的数据汇总作为装饰行业整体数据的指代。通过下图可以看到,装饰行业整体营收增速从2018年年底开始整体呈下行趋势,2019年上半年延续下行趋势,全行业营收增速9.19%,较2018年上半年同比下降5.91个百分点。

从各个公司来看,除金螳螂、亚厦股份、建艺集团、弘高创意增速有所上升之外,其余12家公司营收增速均出现了不同程度的下滑,其中8家公司同比下降15个百分点以上,且业绩下滑的公司与2018年全年相比业绩同样不佳。增速有所上升的4家公司中,就共性来看,其现金流情况均较为良好,在2019年上半年市场流动性持续收缩的情况下,部分公司有所控制工程施工进度,金螳螂、亚厦股份作为龙头装饰企业,依托良好的公司财务情况仍然实现了业绩的高增长。

营收增速下降的主要原因或为两点:

营收增速下降的主要原因或为两点:

在宏观层面上,2019上半年基建投资并未显著复苏,加之流动性依旧紧缩的影响,公装企业营收增速明显下降。16家公司中营收增速下降幅度最大的奇信股份和瑞和股份公装业务营收增速同比均由正转负,分别为-30.61%/ -6.77%;地方隐性债务致使公装企业回款压力增大,同时即使央行层面在边际上对企业融资渠道有所放宽,但银行对于行业内民营企业承接基建项目方向的新增贷款仍然非常谨慎,信用传导机制有所桎梏,企业流动性压力依然较大,因此部分企业施工进度有所放缓致使营收增速下滑。在固定资产投资走势下行压力增加的情况下,下半年基建投资逆周期调节的预期有望升温,中期内公装业务或有一定程度的回升。

在行业层面上,下游房地产持续受到调控,商品房销售面积、房屋竣工面积完成额均有所下滑,同比增速为负,行业住宅装修业务拓展趋于稳定。装饰行业作为后地产周期业务,受商品房销售面积自2018年起增速就开始放缓的影响,2018年年底开始以精装修为主业的公司多数营收增速下滑,其中广田集团、全筑股份受主要客户中国恒大影响,营收增速下降幅度较大,分别下降23.8/29.1个百分点;除此之外,为降低地产调控带来的风险,部分公司战略性收缩全装修业务。由于前期新签订单总量并未回升,叠加下半年地产数据受政策调控可能维持走弱趋势,短期内整体营收增速可能难以有显著的提升。

综合以上,我们认为装饰行业营收增速回暖仍需耐心,但复苏拐点仍然存在。公装方面,近期央行再次降准以及今年以来地方债发行明显加速,行业流动性有望取得一定程度好转,同时基建边际改善仍然成立,基本面有望向上;住宅装修业务受地产持续调控的影响承压,但由于前期新开工住宅面积仍维持一定增速,新开工住宅的逐步交付有望在边际上提升精装和家装需求空间。

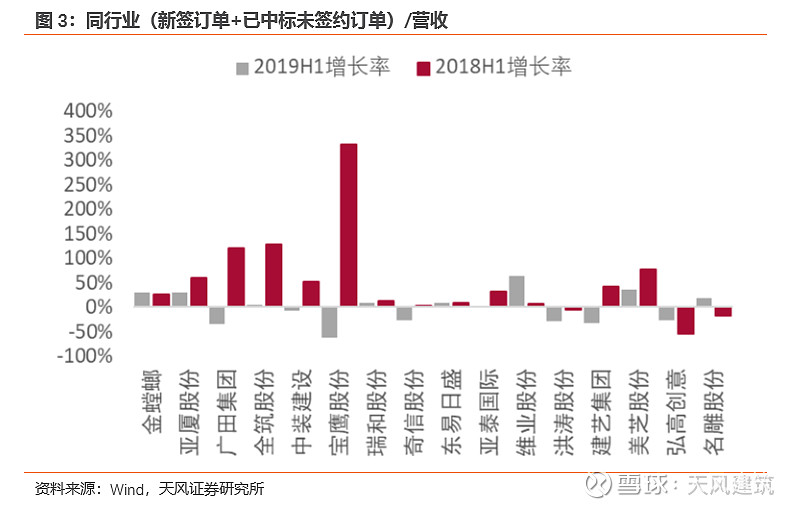

2019H1行业总体新签及中标未签订单量较上年同期下降1.23%。分季度来看,2019Q1新签订单量同比正增长15%左右,但2019Q2同比下降超10%;因此行业营收增速真正的触底反弹可能在短期难以看到,更可能的是在中期内实现业绩的逐步释放。

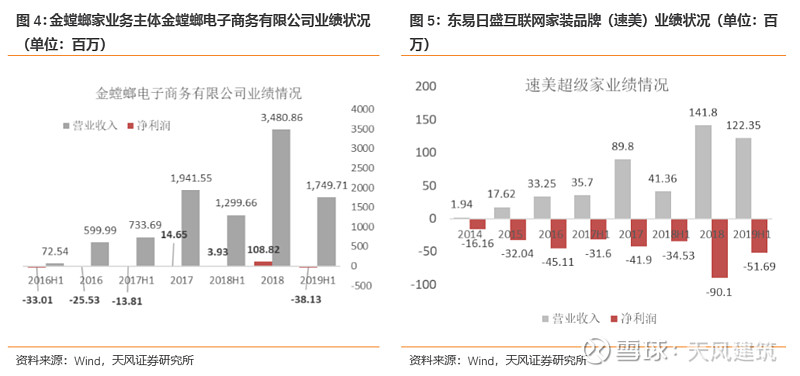

互联网家装方面,金螳螂、东易日盛在此领域的拓展或将趋于稳定。从下图中可以看到,两者旗下的互联网家装品牌在2019年上半年的营收较去年同期均取得了较快增长(增速分别34.63%/195.82%),与前期直营门店拓展速度相一致。金螳螂将 2019年定义为家装整合年,东易日盛速美今年新设店面节奏也明显放缓,两者在2019年上半年均未大规模新开门店。

目前金螳螂家仅从2017年起步扭亏为盈,2019上半年亏损0.38亿元,或与毛利率较低的定制精装修业务占比有所提升相关;东易日盛旗下品牌速美超级家仍处于亏损状态,主因2018年为速美快速开店期(2018年全年新开门店27家,累计48家),今年上半年延续前期常规投入,对净利润影响较大。预计金螳螂家在2019年或将保持业绩的稳定增长,东易日盛在经历了快速拓展期后,旗下速美超级家有望逐渐进入盈利阶段。

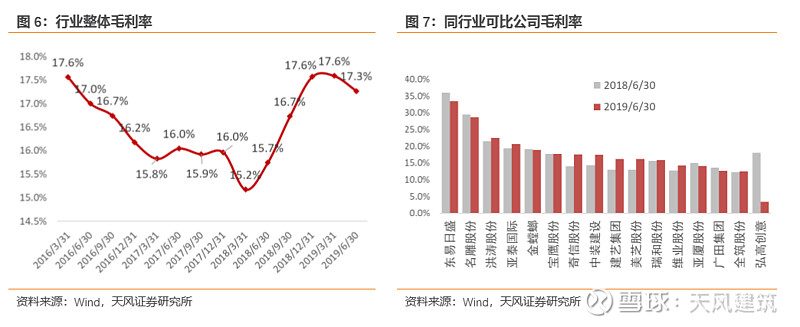

毛利率方面,2019年上半年装饰行业毛利率为17.3%,较去年同期小幅上升1.6个百分点。同行业各公司大多在1-3个百分点左右的上升,或与会计准则变更,将部分归集至营业成本的研发费用单独成列有关,剔除该因素2019上半年行业毛利率和上年同期基本持平。不考虑毛利率下降幅度较大的弘高创意,2019年上半年行业整体毛利率17.4%,同口径下较上年同期小幅增长0.2个百分点,或因企业加强成本管控所致。总体来说,在毛利率较高的家装业务增速不佳的情况下,家装企业中,除体量较大的东易日盛较前值下降2.7个百分点之外,其余公司毛利率较前值基本稳定。

2. 期间费用率小幅提升,2019年上半年净利润增速下滑

2019上半年行业整体期间费用率为10.6%,同口径下较前值提升1个百分点,其中销售费用率下降0.1个百分点,管理费用率下降0.1个百分点,财务费用率提升0.6个百分点,研发费用率提升0.6个百分点。总体来看,除金螳螂、全筑股份、弘高创意之外,其他13家公司同口径期间费用率均有不同程度的提升。

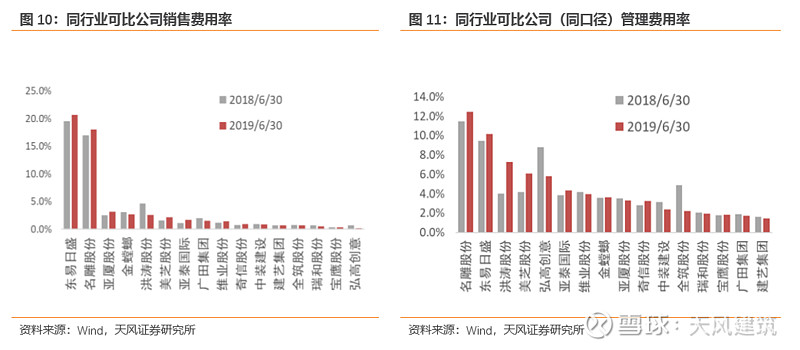

从各分项来看,销售费用率、管理费用率除个别公司波动超过1个百分点之外,大多数企业波动相对稳定,或与营收规模无大幅提升有关,大多体量较小的装饰公司销售费用率及管理费用率都较去年同期有所下降。销售费用率方面,洪涛股份、广田集团分别同比减少2.1、0.5个百分点,在同行业中下降幅度稍大,主要由销售人员工资以及广告宣传费的削减所带动;管理费用率的变化方面,弘高创意以3个百分点的下降幅度占同行业首位,得益于职工薪酬的大幅减少,或因该公司营收负增长,为提高管理效率裁减薪酬开支所致。

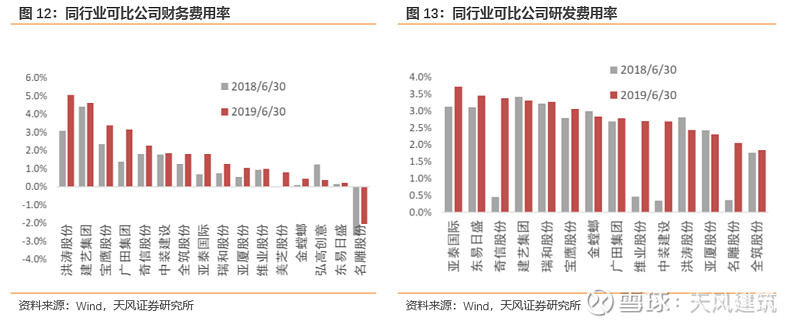

在行业融资环境仍收紧的情况下,装饰行业的财务费用率相较其他建筑板块子行业增长幅度较小,或因装饰行业订单周期相对较短、有息负债占比较低所致。除弘高创意因业绩增长不佳财务费用率下降之外,其余15家公司中均有所上升,其中11家有0.5-2个百分点不等的提升。行业龙头金螳螂(0.4%)、东易日盛(0.1%)财务费用率在同行业公司中处于较低水平,两者有息负债均保持稳定,公司现金流情况良好。

在行业融资环境仍收紧的情况下,装饰行业的财务费用率相较其他建筑板块子行业增长幅度较小,或因装饰行业订单周期相对较短、有息负债占比较低所致。除弘高创意因业绩增长不佳财务费用率下降之外,其余15家公司中均有所上升,其中11家有0.5-2个百分点不等的提升。行业龙头金螳螂(0.4%)、东易日盛(0.1%)财务费用率在同行业公司中处于较低水平,两者有息负债均保持稳定,公司现金流情况良好。

研发费用率方面,行业内大部分公司研发投入有所上升,尤其以体量较小的公司为主。其中奇信股份研发费用率同比增加2.9个百分点,加大装饰物联网和健康人居板块的研发投资,意在传统装饰施工的基础上建立差异化竞争优势。

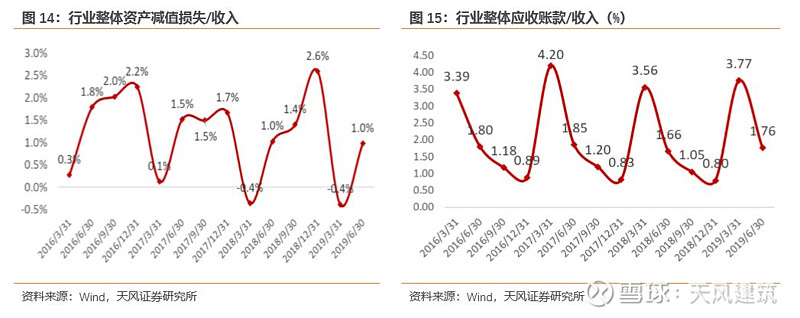

行业资产减值损失方面,考虑到会计准则变更,2019年上半年行业整体资产减值损失与信用减值损失共占收入比值为1.0%,与2018年同期持平。2019年上半年行业应收账款占收入比值为1.76%,较上年同期微幅上升0.1个百分点,相对应的坏账损失变化与减值损失基本一致。在行业流动性紧缩的环境下,应收账款周转率和资产及信用减值损失占收入比仍保持稳定,大多数公司对于回款力度的加强和现金流的重视是其中的重要因素;另外,由于2018年年底资产减值损失计提较多,部分公司通过保理业务等方式转回部分坏账损失也是原因之一。

行业资产减值损失方面,考虑到会计准则变更,2019年上半年行业整体资产减值损失与信用减值损失共占收入比值为1.0%,与2018年同期持平。2019年上半年行业应收账款占收入比值为1.76%,较上年同期微幅上升0.1个百分点,相对应的坏账损失变化与减值损失基本一致。在行业流动性紧缩的环境下,应收账款周转率和资产及信用减值损失占收入比仍保持稳定,大多数公司对于回款力度的加强和现金流的重视是其中的重要因素;另外,由于2018年年底资产减值损失计提较多,部分公司通过保理业务等方式转回部分坏账损失也是原因之一。

综上,行业整体归母净利润增速下滑显著,2019年上半年为-6.7%,同比下降20.1个百分点,与营收增速总体变动方向一致。分公司来看,仅有金螳螂(12.0%)、中装建设(40.2%)和建艺集团(4.2%)实现了净利润增速的正增长。金螳螂作为行业龙头在大体量公司中表现亮眼,依托良好的财务结构实现业绩的持续增长;中装建设、建艺集团通过提升工程管理效率实现成本的有效管控,从而改善净利润增速。2019年上半年装饰行业净利率为4.8%,较前值下降0.8个百分点,各公司之间有所分化,金螳螂净利率为8.0%,显著高于其他同行业公司。

综上,行业整体归母净利润增速下滑显著,2019年上半年为-6.7%,同比下降20.1个百分点,与营收增速总体变动方向一致。分公司来看,仅有金螳螂(12.0%)、中装建设(40.2%)和建艺集团(4.2%)实现了净利润增速的正增长。金螳螂作为行业龙头在大体量公司中表现亮眼,依托良好的财务结构实现业绩的持续增长;中装建设、建艺集团通过提升工程管理效率实现成本的有效管控,从而改善净利润增速。2019年上半年装饰行业净利率为4.8%,较前值下降0.8个百分点,各公司之间有所分化,金螳螂净利率为8.0%,显著高于其他同行业公司。

在行业整体需求空间收缩下,我们认为行业龙头有望在行业集中度逐渐上升的趋势中体现出较好的规模效应和综合管控能力,从而助推净利润在中期内逐步回升。尤其在融资环境收紧对行业业绩增速形成压制的情况下,充足的现金流对企业的稳健发展将更为重要。除此之外,预计随着行业集中度的逐步提升,装修行业公司或通过提升管理效率、创新经营模式等手段逐步突破项目规模瓶颈,从而再次释放增长动力。

3. 行业回款情况改善,经营活动现金流显著好转,资产负债率有望逐步回落

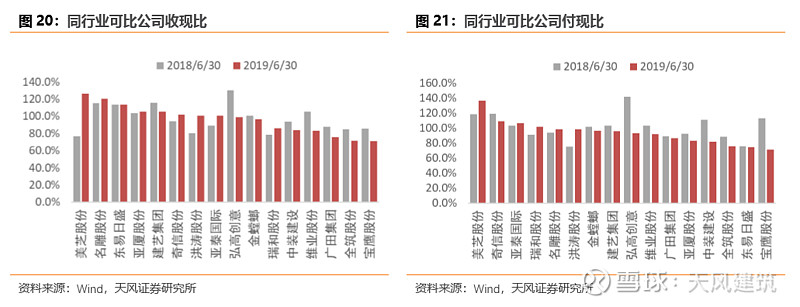

2019年上半年装饰行业收现比为0.9154,较前值降低3.73个百分点;付现比为0.9001,较前值下降8.27个百分点,下降幅度略高于收现比。基于行业业务的结算时间因素,上半年收现比往往略低于付现比,行业同期收现比在近三年来首次略高于付现比,与此对应的是行业经营现金流出现显著好转。2019年上半年行业整体经营性现金流-12.35亿元,同比好转55.12%,其中经营性现金流流入较前值增加69.58%。

从各公司来看,2019年上半年大部分公司经营性现金流情况有所好转,因行业季节性影响,上半年由于工程垫资较多经营性现金流往往以流出为主,其中有9家上半年现金流情况优于2018年全年,或因各公司为应对信用收紧的变化,加强回款管理取得一定成效,同时放缓投入资金推进项目建设的进度,从而保证营运资金的周转顺畅。其中美芝股份、洪涛股份收现比有大幅提升,分别提升49.9/20.6个百分点,回款成效显著;弘高创意、宝鹰股份、中装建设付现比下降幅度较大,三家公司应付票据同比增长显著,说明公司以票据代替现金结算从而在短期内缓解资金周转压力。2019第二季度行业营收增速较第一季度收窄3.95个百分点,行业业绩探底动力逐渐减弱,我们认为在项目回款改善的情况下,行业有望逐步度过业绩下行阶段。

从各公司来看,2019年上半年大部分公司经营性现金流情况有所好转,因行业季节性影响,上半年由于工程垫资较多经营性现金流往往以流出为主,其中有9家上半年现金流情况优于2018年全年,或因各公司为应对信用收紧的变化,加强回款管理取得一定成效,同时放缓投入资金推进项目建设的进度,从而保证营运资金的周转顺畅。其中美芝股份、洪涛股份收现比有大幅提升,分别提升49.9/20.6个百分点,回款成效显著;弘高创意、宝鹰股份、中装建设付现比下降幅度较大,三家公司应付票据同比增长显著,说明公司以票据代替现金结算从而在短期内缓解资金周转压力。2019第二季度行业营收增速较第一季度收窄3.95个百分点,行业业绩探底动力逐渐减弱,我们认为在项目回款改善的情况下,行业有望逐步度过业绩下行阶段。

2019年上半年行业资产负债率为62.72%,较上年同期上升2.92个百分点,达到近三年来的高位。为保障短期内资金的流动性,行业2019年上半年整体长期借款较上年同期增加126.33%,或为资产负债率走高的主要原因。从各个公司来看,16家公司中有15家资产负债率有所提升;整体资产负债率提升,主因部分营收体量较大的企业资产负债率显著增加,金螳螂、广田集团、宝鹰股份、全筑股份资产负债率分别上升3.30、4.24、7.76、3.70个百分点。就其共性而言,这4家公司资产负债率的上升主要受到应付票据显著提升的影响,或因前期部分材料等费用以票据结算,且票据未到期所致。

2019年上半年行业资产负债率为62.72%,较上年同期上升2.92个百分点,达到近三年来的高位。为保障短期内资金的流动性,行业2019年上半年整体长期借款较上年同期增加126.33%,或为资产负债率走高的主要原因。从各个公司来看,16家公司中有15家资产负债率有所提升;整体资产负债率提升,主因部分营收体量较大的企业资产负债率显著增加,金螳螂、广田集团、宝鹰股份、全筑股份资产负债率分别上升3.30、4.24、7.76、3.70个百分点。就其共性而言,这4家公司资产负债率的上升主要受到应付票据显著提升的影响,或因前期部分材料等费用以票据结算,且票据未到期所致。

与2018年年底相比,装饰行业2019年上半年整体资产负债率微幅提高0.3个百分点。可比公司中资产负债率变化有所分化,多家公司该值下降0.5-2.0个百分点不等,说明上半年各公司对于财务结构的管控有所见效。我们认为随着行业整体营收增速的放缓、项目回款改善以及信用环境的边际好转,行业将在短期至中期内处于资产负债表的修复阶段。因今年上半年行业业绩下降幅度较前期已有所平缓,且现金流大幅回升,预计下半年行业整体资产负债率将有一定程度的回落。

投资建议

投资建议

在地产投资收缩、基建复苏不及预期、行业融资环境收紧的背景下,装饰行业整体营收业绩持续下行,但目前行业经营现金流同比好转,得益于各企业主动加强回款结算。我们认为短期至中期内行业发展战略或仍以巩固回款、实现平稳增长为主,我们更加看好装饰行业营收增速筑底下资产负债表的改善,而行业营收增速真正的触底反弹可能在短期难以看到。

目前对于基建投资的政策利好因素有望给部分行业内业绩稳健性较强的标的带来估值提升机会,尤其是因建筑装饰行业业务收入确认与结算的时间差因素,现金流较强的公司仍可在行业低谷期脱颖而出。我们维持对于行业“强于大市”的评级,并维持对装饰龙头企业标的金螳螂的“买入”评级。

风险提示

我国固定资产投资增速加速下行,行业融资环境未见改善。

相关报告

装饰行业2018及19Q1财报汇总分析:2018年营收延续增长,集中度提升背景下看好龙头公司扩张能力【天风建筑唐笑团队】(2019-05-11)

装饰行业三季报汇总-集中度提升助推行业逆势成长,融资收紧下各公司后续或现分化【天风建筑唐笑团队】(2018-11-12)

2018年H1装饰行业财报汇总分析:业绩持续提升,集中度提升下行业未来或现分化【天风建筑唐笑团队】(2018-09-12)

证券研究报告:《业绩下行压力凸显,现金流或为行业复苏关键因素-装饰行业上半年报汇总点评》

对外发布时间:2019年9月9日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005/肖文劲 SAC执业证书编号:S1110519040001