报告摘要

新签订单增速普遍下滑,未来趋势有待观察

报告行业范围包括建筑行业内包含设计业务的建筑央企(5家)、地方国企(2家)及设计业务占总营收4%以上的装饰板块公司(6家)的设计分部业务,加上设计板块本身包含上市公司15家,共涵盖28家建筑企业。

公布订单数据的公司19H1合计新签订单611.24亿,同比下降11.61%,或受国内经济环境和十三五规划收官期影响。因行业新签订单额全年增速一般低于上半年增速,而19H1订单增速表现较差,我们预计19年行业新签订单增速或将下行。

营收增速普遍放缓,房建设计增速整体高于基建设计

19H1设计行业营收增速为11.27%,同比下降6.87个百分点,房建设计公司营收增速整体快于基建设计公司(考虑其他公司设计分部)。国家提前下达明年专项债部分额度,基建投资或将提速,预计基建设计公司增速或将提升,房建设计公司营收增速或将下降。

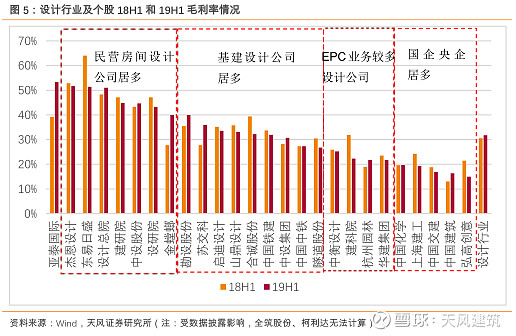

整体毛利率有所提升,EPC业务毛利率或逐步提高

19H1行业毛利率31.76%,同比上升1.21个百分点。装饰板块公司设计业务毛利率处于行业内领先水平。建筑央企和地方国企毛利率相对较低,或因管理体制差异所致。EPC业务毛利率或逐步提高,但仍低于设计业务毛利率。

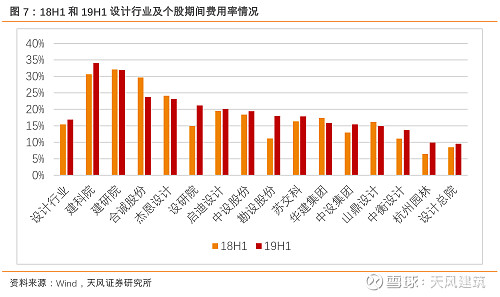

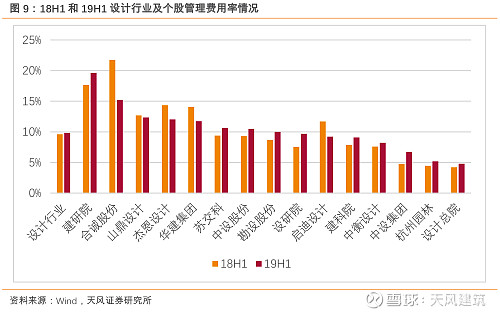

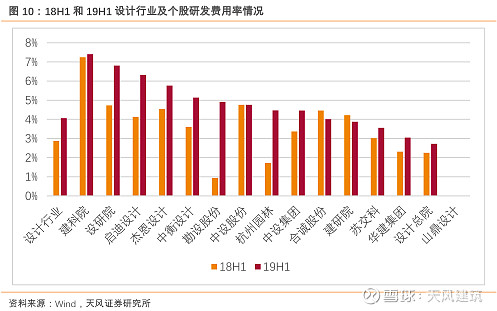

期间费用率有所上升,其中研发费用率提升较显著

设计行业19H1期间费用率16.9%,同比上升1.5个百分点,或由于行业内公司规模不断扩大开始出现规模不经济。设计行业19H1研发费用率4.06%,同比上升1.18个百分点,体现了设计板块公司注重研发创新投入的趋势。信息化、大数据、智能建筑及建筑专业技术等为行业研发投入的主要领域。设计板块个股中勘设股份、杭州园林、启迪设计、设研院2019年上半年研发费用率提升最高,分别同比上升3.97、2.75、2.20、2.07个百分点。设计行业研发投入或将进一步扩大。

减值损失好转,净利率整体持平

19H1行业资产减值损失/收入2.95%,同比下降0.19个百分点,或因公司应收账款回收较好,坏账风险得到一定控制。行业净利率10.60%,与18H1持平。行业归母净利润增速2.44%,同比下降38.66个百分点,增速下降较快或因行业上半年整体呈下行趋势。

19H1行业资产负债率51.84%,同比上升0.88个百分点。央企设计院资产负债率偏高,部分上市设计院趋近央企,加杠杆空间受限。行业收现比0.8614,同比上升2.12个百分点;付现比0.6563,同比上升3.74个百分点。经营性现金流净额略有下降,公司或将加大回款力度,改善现金流。

投资建议

2019年上半年,行业层面EPC业务毛利率有所提升,减值损失有所好转,上市设计院仍有一定加杠杆空间。但我们也发现行业新签订单增速下滑,营收、归母净利润增速放缓,部分公司资产负债率超60%。我们认为,EPC业务毛利率或将持续改善,龙头企业通过加强资本运作和资源管理或能实现今年中高速的经营目标,政策转向积极融资环境改善基建板块有望回暖。综上,我们维持“强大于市”评级。

风险提示:固定资产投资增速下行,基建政策不及预期。

正文

本篇报告在订单数据、营业收入、毛利率、归母净利润、资产负债率等指标分析中将范围拓展至建筑行业内包含设计业务的建筑央企(中国中铁、中国铁建、中国交建、中国化学、中国建筑)、地方国企(上海建工、隧道股份)及设计业务占总营收4%以上的装饰板块公司(金螳螂、东易日盛、全筑股份、弘高创意、柯利达、亚泰国际)的设计分部业务,加上设计板块本身包含的上市公司15家,分析范围涵盖28家建筑企业,扩大之后的广义设计范围或更能代表行业总体走势。

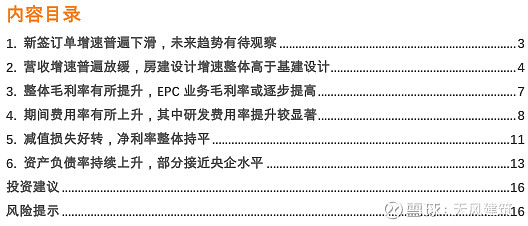

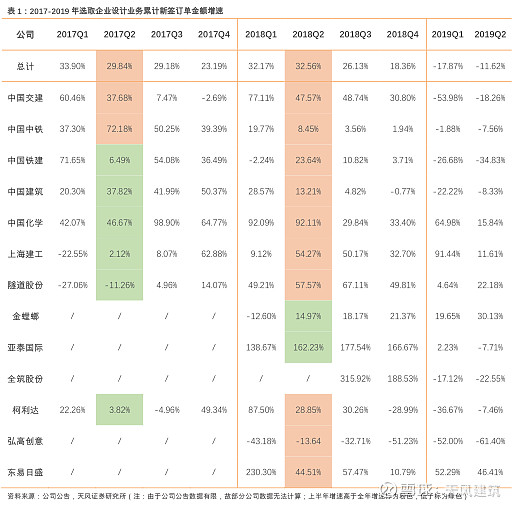

1. 新签订单增速普遍下滑,未来趋势有待观察

由于设计行业企业较少披露订单数据,我们选取上述建筑央企、地方建筑国企和装饰板块公司的设计分部订单数据进行分析。

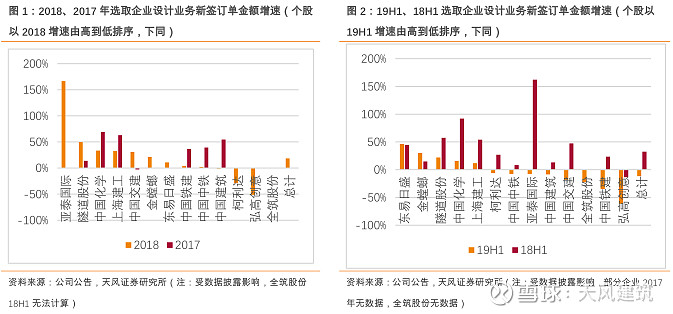

选取公司2018年设计业务新签订单金额共1294.17亿,同比增长18.36%;2019年上半年,合计新签订单611.24亿,同比下降11.61%,或因一方面国际环境复杂严峻,经济和贸易增速预期放缓,国内经济下行压力加大;另一方面2019年处于十三五规划收官期,如果没有大规模的刺激政策,设计行业业绩或呈下行趋势。

2019年上半年,装饰板块公司中东易日盛和金螳螂新签订单增速较快,东易日盛同比上升46.41%,或因开拓新商业模式,积极拓宽获客渠道;金螳螂同比上升30.13%,或因公司加大对EPC项目承接力度。亚泰国际同比下降7.71%,或因上期大幅增长,基数较大。

2019年上半年,隧道股份、中国化学和上海建工等建筑央企国企均保持10%以上的增速;而中国铁建、中国交建、中国建筑和中国中铁等建筑央企分别同比下降34.83%、18.26%、8.3%和7.60%,或因相关设计业务招标减少,如中国铁建、中国中铁新签订单增速下降主要受上半年全国铁路市场设计业务和城市轨道交通项目设计业务招标大幅度减少所致。总的来说,设计业务属于项目的前期开发工作,对于建筑央企而言体量较小。

从2017-2019年公司设计业务累计新签订单额增速可以看出,设计行业的整体增速高位一般位于上半年,行业新签订单额全年增速一般低于上半年增速,而2019年上半年订单增速表现普遍较差,我们预计2019年设计行业新签订单整体增速或将下行。

2. 营收增速普遍放缓,房建设计增速整体高于基建设计

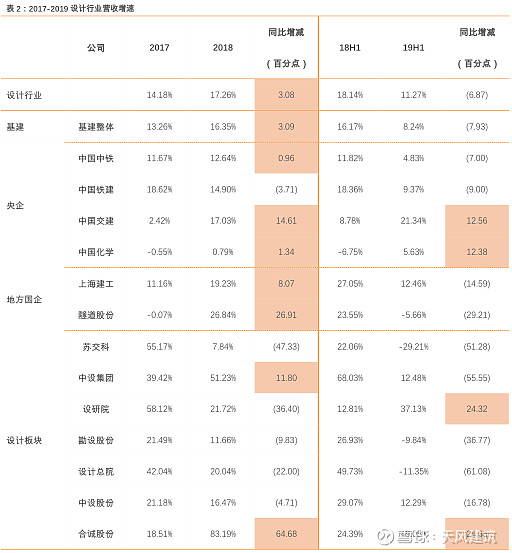

在计算营收增速时,我们将上文提到的建筑央企、地方国企和装饰板块公司设计分部的营收也考虑在内。2018年设计行业营收增速为17.26%,同比上升3.08个百分点;2019年上半年设计行业营收增速为11.27%,同比下降6.87个百分点。

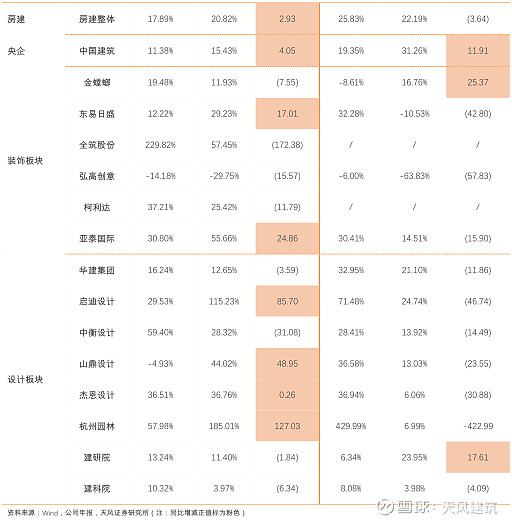

建筑央企与地方国企中,除了中国交建、中国化学和中国建筑2019年上半年设计分部营收增速提高外,其余公司增速均有下滑,其中隧道股份同比下降最快,为29.21个百分点;装饰板块公司中,除了全筑股份和柯利达没有公布上半年设计业务营收数据外,只有金螳螂设计分部2019年上半年营收增速提高,同比上升25.37个百分点,其他装饰板块公司设计分部营收增速均有不同程度的下降。

设计行业内个股方面,只有合诚股份、设研院、建研院2019年上半年营收增速同比上升,其余公司营收增速均同比下降,其中下降幅度最大的公司为杭州园林,同比下降422.99个百分点,或因去年同期营收增速较高,基数较大。

从行业分类来看,2019年上半年房建设计公司营收增速整体快于基建设计公司,房建设计公司整体营收增速为22.19%,基建设计公司整体营收增速8.24%,或因房建业务增速较快,基建业务受固定资产投资增速放缓影响增长放慢。

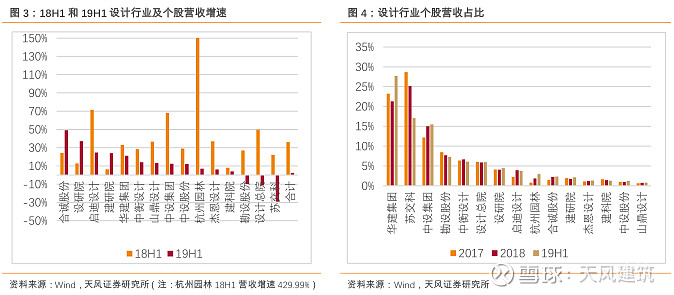

2018年上半年和2019年上半年营收增速和营收占比只考虑设计行业内公司数据。2019年上半年设计板块营收增速为2.43%,同比下降33.69个百分点,或因宏观经济下行,订单增速下滑,公司业绩受到行业景气度、市场状况影响。合诚股份、设研院2019年上半年营收增速较快,分别为49.05%、37.13%,同比上升24.66、24.32个百分点;合诚股份和设研院营收出现快速增长,或因公司合并范围扩大。

营收占比方面,华建集团、苏交科、中设集团2019年上半年营收占比位居前三,分别为27.74%、17.08%、15.51%;苏交科营收占比大幅下降,或因受出售TA致营业收入减少影响,剔除TA影响后,营收占比提高6.79个百分点,仍处第二位。勘设股份、中衡设计、设计总院、设研院等公司营收占比总体持平,均在4%以上。2019年上半年,华建集团、苏交科、中设集团、勘设股份、设计总院等营收占比较大的公司均出现营收增速同比下滑。

近日,国务院常务会议提出提前下达明年专项债部分额度,实质是提前开始项目储备工作,基建投资或将提速,基建设计或随之提前反映。专项债加大逆周期力度,叠加长三角一体化、粤港澳大湾区建设、雄安新区等国家战略,下半年基建设计增速或迎来反弹。

我们认为由于房建业务订单増势下行,2019年下半年房建设计公司营收增速或将略有下降;受益于政策积极转向,基建设计公司增速或将有所提升;设计行业整体营收将保持增长,但营收增速受订单增速普遍下滑影响或将放缓,需公司积极拓展新业务,拓宽获客渠道,积极调配资源,以期实现经营目标。

3. 整体毛利率有所提升,EPC业务毛利率或逐步提高

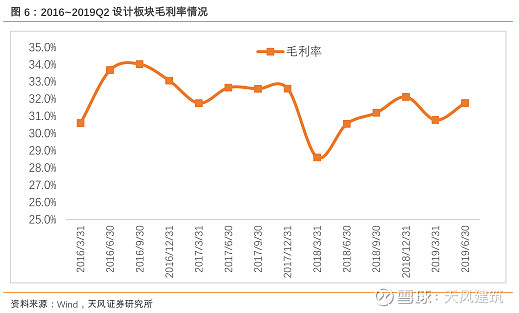

2019年上半年设计板块毛利率为31.76%,较2018年上半年上升1.21个百分点。

苏交科、勘设股份、杭州园林、设计总院、中设集团、中设股份2019年上半年毛利率分别较2018年上半年增长8.20、4.43、2.75、2.74、2.53、1.32个百分点,或为拉动行业季度毛利率上升主因,其中苏交科毛利率增长较多或因出售TA减少工程承包业务,公司聚焦境内工程咨询业务营收增长较快;杭州园林2019年上半年毛利率增长或因EPC业务毛利率提升拉动。

建科院、合诚股份、设研院、山鼎设计、建研院2019年上半年毛利率分别较2018年上半年下降9.53、7.18、3.91、2.69、2.22个百分点,其中建科院毛利率下降幅度较大主要系建筑设计业务项目结算不畅和建筑咨询业务受大客户业务波动影响,营收大幅下降所致;合诚股份毛利率下降或因公司合并范围扩大,营业成本增幅大于营业收入增幅所致。

装饰板块公司设计业务毛利率处于行业内领先水平,2019年上半年,亚泰国际、东易日盛、金螳螂设计业务的毛利率均高于40%,分别为53.31%、51.39%、40.01%;设计板块公司处于中等水平,整体来看,设计板块公司毛利率或有继续提升空间。建筑央企和地方国企毛利率相对较低,或因管理体制差异所致。从设计细分行业来看,房建设计毛利率整体高于基建设计毛利率,或因房建相比基建设计图要更精细复杂,因此毛利率更高。

设计业务毛利率或将缓慢增长。一方面原因是上市设计公司基本已完成BIM技术的部署,可为客户提供更为直观、差错更少、工程量计算更为精确的设计产品,业主也逐渐愿意花更多的设计费与龙头公司合作,以期获得更为优质的设计服务,节省建造成本,合同单价或迎来较快的增长;另一方面,随着行业集中度的提升,靠低价中标的小设计公司的市场空间被进一步挤压,设计行业将从压价竞标的恶性竞争逐渐往良性竞争的方向发展。

EPC业务毛利率存有提升空间。EPC业务盈利靠的是对全过程成本的精确控制。部分设计公司刚刚切入EPC业务,且将工程施工分包于专业的施工承包商,对于成本的控制能力相对较弱,毛利率普遍偏低。随着设计公司对EPC业务管理模式的逐渐成熟,设计作为产业链的龙头地位和对全过程成本的控制优势将逐步体现,EPC业务毛利率我们预计将有不小的提升空间,在部分企业中已呈现该趋势。杭州园林、华建集团2019年上半年EPC项目毛利率分别同比提高4.93、0.43个百分点。中设集团、启迪设计、中衡设计未公布2019年上半年EPC项目毛利率,中设集团、启迪设计2018年EPC毛利率分别同比增长1.72、4.34个百分点;中衡设计2018年上半年EPC毛利率同比增长2.86个百分点;

从公司整体毛利率的角度来看,虽然设计及EPC业务毛利率都有望提升,但由于EPC业务毛利率远低于设计业务,EPC业务占比的提升可能拖累公司的整体毛利率。杭州园林、中衡设计、华建集团提出要大力发展EPC业务模式,预计这几家公司未来业务结构中EPC业务或会持续提升;苏交科有限度的参与EPC,毛利率或不会受到太大影响。每个公司不同的战略选择或将决定毛利率的不同走向。

4. 期间费用率有所上升,其中研发费用率提升较显著

由于数据获取等因素限制,期间费用率指标我们只分析上市公司数据。

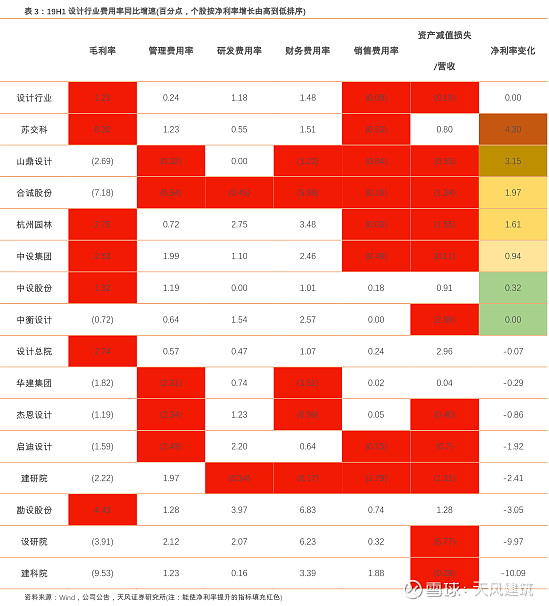

设计行业2019上半年期间费用率16.9%,同比上升1.5个百分点。合诚股份、华建集团、山鼎设计2019年上半年期间费用率分别下降5.96、1.51、1.22个百分点。勘设股份、设研院、杭州园林、建科院2019年上半年期间费用率上升幅度较大,分别同比上升6.83、6.23、3.48、3.39个百分点,其中勘设股份期间费用率同比上升主要系新增股权激励费用和研发支出。

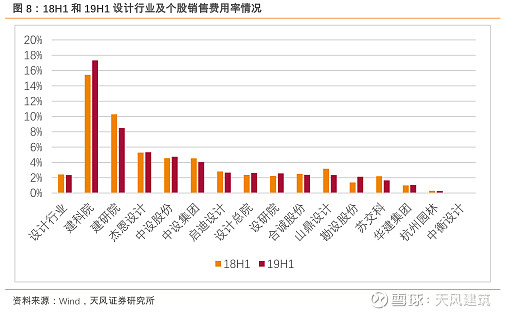

设计行业2019上半年销售费用率2.34%,同比下降0.09个百分点,基本保持平稳。建研院、山鼎设计、苏交科、中设集团2019年上半年销售费用率分别同比下降1.79、0.84、0.53个百分点,主因销售费用相对营业收入刚性较大而导致销售费用率有所降低。

建科院、勘设股份2019年上半年销售费用率分别同比上升1.88、0.74个百分点。建科院销售费用率提高主要因战略区域和品牌推广市场投入增加而导致销售费用大幅增加;勘设股份主要因销售人员增加导致销售费用增加。

因2018年上半年及之前的财务报表中管理费用包括研发支出,我们在剔除研发支出后,得到调整后的管理费用。本文提及的管理费用率和研发费用率均为调整后数据。

设计行业2019上半年管理费用率9.85,同比上升0.24个百分点。个股来看,合诚股份、启迪设计、杰恩设计、华建集团2019年上半年管理费用率分别同比下降6.54、2.49、2.34、2.31个百分点,其中合诚股份管理费用率大幅下降主要系本期未发生上年同期大额并购费用支出的影响;设研院、中设集团、建研院2019年上半年管理费用率分别同比上升2.12、1.99、1.97个百分点。

设计行业2019上半年研发费用率4.06%,同比上升1.18个百分点,体现了设计板块公司注重研发创新投入的趋势。业内公司研发投入的方向主要在于信息化、大数据、智能建筑及建筑专业技术等。设计板块个股中勘设股份、杭州园林、启迪设计、设研院2019年上半年研发费用率提升最高,分别同比上升3.97、2.75、2.20、2.07个百分点。

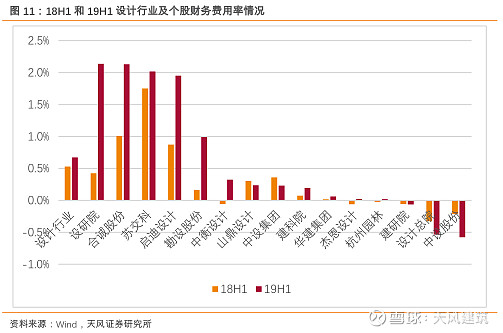

设计行业一般不需要做垫资业务,对于融资的需求较少,因此财务费用率一直不高。但在国家信贷紧缩的大环境下,财务费用率略有提升,2019上半年财务费用率0.67%,同比上升 0.14个百分点。个股中设研院、合诚股份、启迪设计2019年上半年财务费用率提升最为显著,分别同比上升1.71、1.12、1.08个百分点,其中设研院主要因银行贷款利息费用增加及合并范围增加所致,合诚股份和启迪设计或因加重EPC业务占比融资需求加强。

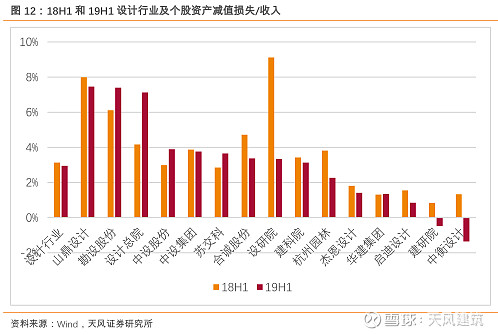

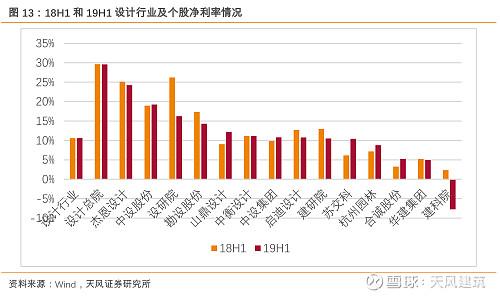

5. 减值损失好转,净利率整体持平

设计行业2019年上半年设计行业资产减值损失/收入为2.95%,相比2018年上半年同比下降0.19个百分点,或因公司应收账款回收较好,坏账风险得到一定控制。

2019年上半年,设计行业个股中有11家公司资产减值损失/收入有所下降,降幅较大的设研院、中衡设计、杭州园林、合诚股份、建研院分别同比下降5.77、2.69、1.55、1.34、1.31个百分点。2019年上半年设计总院、勘设股份、中设股份、苏交科、华建集团资产减值损失/收入分别同比上升2.96、1.28、0.91、0.80、0.04个百分点,或因公司计提的应收账款坏账损失增加。

设计行业2019年上半年净利率10.60%,与2018年上半年持平。不同公司之间净利率变化有差距或由于毛利率存在差距、员工激励政策不同及公司管理控制水平不同导致期间费用率与资产减值损失等方面有差异造成的。设计行业个股中苏交科、山鼎设计、合诚股份、杭州园林净利率增幅最大,分别同比上升4.30、3.15、1.97、1.61个百分点。建科院、设研院净利率下降幅度较大,分别同比下降10.09、9.97个百分点,或由毛利率水平下降所致。

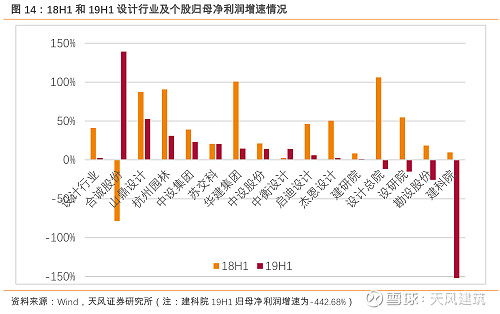

设计行业2019年上半年归母净利润增速为2.44%,较2018年上半年同比下降38.66个百分点,增速下降较快或因设计行业上半年整体呈下行趋势。合诚股份2019年上半年归母净利润增速增长较快,同比上升217.73个百分点,或因并购至合并范围扩大。

行业个股增速来看,公司或难以维持持续高速增长,通常一年高速增长之后第二年增速会回落,相反前一年如果增速较低,未来或存在出现高增速可能。

从2019年公司归母净利润目标来看,中设集团、设计总院目标同比增速在15%-35%,勘设股份、合诚股份、中设股份目标同比增速分别为20%-40%、10%-30%、20%-35%。综合订单、行业环境和历史完成情况,中设集团、中设股份归母净利润增速较为稳健,上述其他公司增速波动较大,我们认为这些公司完成目标的挑战较大,需要调配更多资源。

6. 资产负债率持续上升,部分接近央企水平

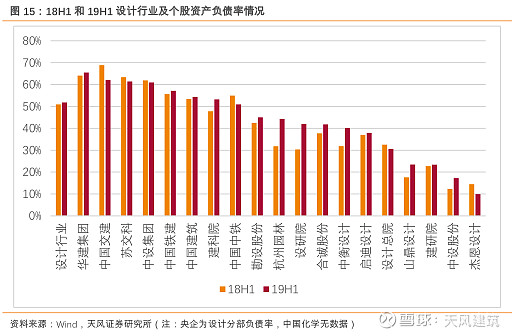

设计行业2019年上半年资产负债率为51.84%,较2018年上半年同比上升0.88个百分点。2019年上半年,杭州园林、设研院资产负债率增长较多,同比上升12.46、11.65个百分点,或因推进EPC业务导致行业融资需求增加所致。

建筑央企中除了中国化学无2019年上半年设计分部资产负债率数据,中国交建设计分部资产负债率最高,62.09%左右,上市公司总体资产负债率与建筑央企设计分部资产负债率尚有一定差距,财务上仍有加杠杆空间。但部分公司如华建集团、苏交科、中设集团2019年上半年资产负债率已超60%,财务上灵活调度的空间下降。

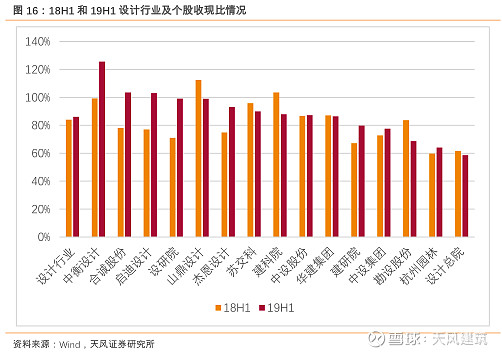

设计行业2019年上半年收现比0.8614,较2018年上半年同比上升2.12个百分点。设研院、中衡设计、启迪设计、合诚股份、杰恩设计2019年上半年收现比分别同比提升27.98、26.44、26.00、25.50、18.22个百分点,建科院、勘设股份、山鼎设计、苏交科、设计总院、华建集团2019年上半年收现比分别同比下降15.62、15.02、13.47、5.88、3.03、0.71个百分点,其他公司收现比均有小幅提升。

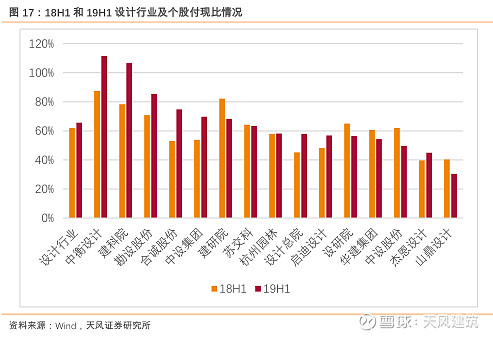

设计行业2019年上半年付现比0.6563,较2018年上半年同比上升3.74个百分点。个股分化明显,2019年上半年建科院、中衡设计、合诚股份付现比分别同比增加28.26、24.00、21.72个百分点;建研院、中设股份付现比分别同比下降13.92、12.33个百分点。

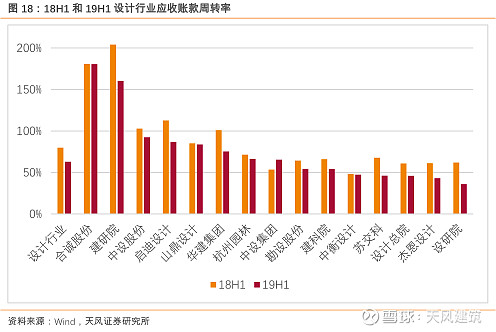

设计行业2019年上半年应收账款周转率为62.91%,较2018年上半年同比下降16.97个百分点,行业层面回款情况或略吃紧。个股来看,2019年上半年只有中设集团应收账款周转率同比上升,其余公司应收账款周转率均同比下降,或影响公司常资金周转和偿债能力。

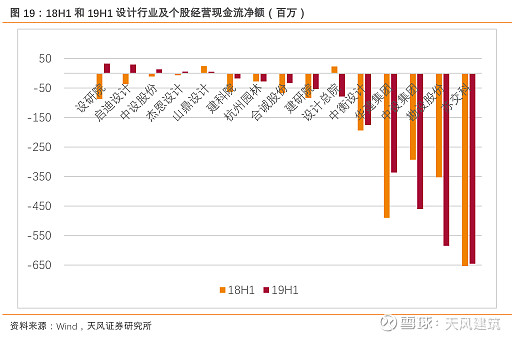

2019年上半年经营性现金流净额为-23.24亿元,较2018年上半年减少0.04亿元。2019年上半年杰恩设计、中设股份经营性现金流改善最为明显,分别同比增长190.11%、218.07%。

投资建议

2019年上半年,行业层面EPC业务毛利率有所提升,减值损失有所好转,上市设计院仍有一定加杠杆空间。但我们也发现行业新签订单增速下滑,营收、归母净利润增速放缓,部分公司资产负债率超60%。我们认为,EPC业务毛利率或将持续改善,龙头企业通过加强资本运作和资源管理或能实现今年中高速的经营目标,政策转向积极融资环境改善基建板块有望回暖。综上,我们维持“强大于市”评级。

风险提示

固定资产投资增速下行,基建政策不及预期。

证券研究报告:《新签订单增速下滑,业绩增速放缓,基建设计有望回暖-设计行业半年报汇总点评》

对外发布时间:2019年9月8日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005/肖文劲 SAC执业证书编号:S1110519040001