摘要

装饰行业订单维持高位,公装、家装公司订单情况有所分化

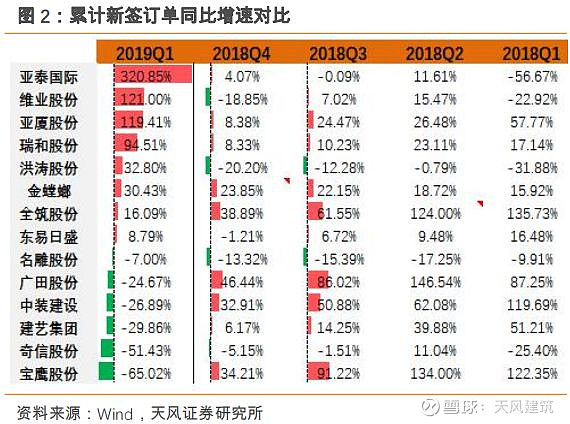

2018年装饰行业上市公司订单依然维持高位。从整体订单增速来看,2018Q4订单增速企稳,而2019Q1订单增速较2018Q1变动较大。

行业内少数公司2018年的新签订单对于当期收入的保障情况较2017年有所好转,预示着可能仅少数公司2018年收入具有更好保障。2019Q1行业内多数公司延续了之前的订单收入比趋势,其中偏公装的公司多数在2019Q1订单收入保障更进一步;偏家装的公司订单收入比呈现出程度不同的变动特征,分化较为明显。

我们认为在2019年整体经济有可能步入结构性宽松阶段的情况下,未来上市装饰企业的订单增速仍然有望维持。中期內在基建投资相对强势下,公装行业有望实现稳健增长,家装行业内马太效应也将逐渐显现。

2018年多数公司营收增速提升,行业毛利率有所改善

2018年装饰行业营收增速较2017年持续提升,行业整体营收增速持续抬升,各个公司间增速变化有所分化。2019Q1行业营收增速多数有所下滑。结合历史营收增速趋势和2019年经济可能步入结构性宽松阶段的外部环境变化,我们预计中期內营收增速企稳或持续提升。

互联网家装方面,行业内两大巨头(金螳螂、东易日盛)在此领域的拓展持续推进。我们预计金螳螂家在2019年或将战略性保持微利;东易日盛在经历了近三年的探索后,旗下速美超级家有望在2019年减少利润亏损。

毛利率方面,2018年装饰行业多数公司均有所上升。我们认为,装饰行业的毛利率上升或与近年来装饰行业总产值增加、行业内企业减少所引起的行业集中度提升有关。我们预计随着行业集中度逐步提升,拥有资金、人才、规模等优势的公司竞争力凸显,行业龙头和细分子行业龙头更有可能受益,这些公司能更好做到营业成本控制,对于其毛利率的提升具有积极作用。

行业整体资产减值占收入比例有所增加,2019Q1净利润回升

2018年财务费用率的提升或因流动性趋紧因素导致。我们认为,在2019Q1行业整体流动性边际向好的趋势下,多数公司因拓展业务的需要而利用各种融资工具进行融资,这或是2019Q1财务费用率有所增加的原因。管理费用率方面,我们认为研发费用归集或为行业管理费用率提升的主要因素之一。

2018年装饰行业资产减值损失占收入比值有所增加,2019Q1有所好转,我们预计行业整体资产减值风险仍将维持在较低水平。装饰行业的净利润增速从2018Q2起有所下滑,2019Q1净利润增速有所好转。

行业经营现金流仍然吃紧,收入撬动系数基本稳定

2018年较2017年行业整体的现金流情况略有恶化,但2019Q1有所改善。从每一单位净营运资本撬动的收入来看(此处称为收入撬动系数),2018年装饰行业该值依然较为稳定。

2018年行业整体资产负债率较前值上升,2019年3月底为60.49%。应收账款周转率方面,在剔除家装企业后,行业内多家公司应收账款周转率和存货周转率较2017年存在提升或小幅变动。存货周转率的提升存在公司间的显著分化,部分公司两项周转率差异较大的现象存在。

投资建议

我们认为在2019年整体经济有可能步入结构性宽松阶段的情况下,未来上市装饰企业的订单增速仍然有望维持。中期內在基建投资相对强势下,公装行业有望实现稳健增长,家装行业内马太效应也将逐渐显现。此外,在2019年地产整体竣工面积预期较高的情况下,全装修以及家装相关企业有望迎来业绩的稳健提升。综上,我们维持对装饰行业的“强于大市”评级。

风险提示

行业融资成本超预期提升,政策落实不及预期

1. 装饰行业订单维持高位,公装、家装公司订单情况有所分化

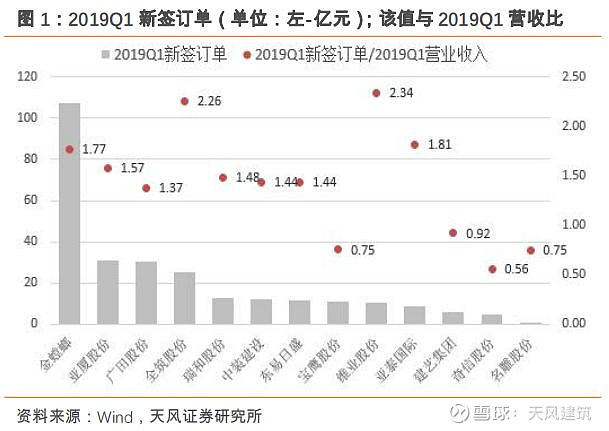

我们以17家主要上市装饰行业公司的数据进行汇总,作为装饰行业数据指标。2018年装饰行业上市公司订单依然维持高位。从新增订单角度来看,金螳螂以392.30亿的订单量,远超其它公司;作为行业龙头,其2018累计新签订单较2017年增长23.85%。从整体订单增速来看,2018Q4订单增速企稳,而2019Q1订单增速较2018Q1变动较大。

较多偏家装方面的公司订单增速有所放缓。To C家装方面,东易日盛2019Q1新签家装订单同比增长3.68%,然而其公装新签订单金额增加41.42%。To B精装方面,全筑股份定制精装新签订单金额下降93.21%。

新签订单/当期收入的比值可以反映新签订单对于当期收入的保障情况,其比值一般越高越好。在2018年新签订单/2018年收入的比较中,除了东易日盛和名雕股份之外(家装业务模式因素),大部分可比公司该值在1.00以上。另外,有5家公司(金螳螂、亚厦股份、广田集团、宝鹰股份、中装建设)2018年的新签订单对于当期收入的保障情况较2017年有所好转,多数公司该比例有所减少,预示着可能仅少数公司2018年收入具有更好保障。名雕股份由2017年订单收入比0.93下降到0.79,再下降到2019Q1的0.75,主要是由于订单增速放缓所致。

在2019Q1新签订单/2019Q1收入的比较中,东易日盛和名雕股份等大部分可比公司该值在1.00以上,其中维业股份、全筑股份该值较高,分别为2.34和2.26。

能够看出于2019Q1行业内多数公司延续了之前的订单收入比趋势。其中较多偏公装的公司(如亚厦股份订单收入比由2018年的1.27提升至2019Q1的1.57)2019Q1订单收入保障更进一步。偏家装的公司订单收入比呈现出程度不同的变动特征,如东易日盛订单收入比由2018年的0.95提升至2019Q1的1.44,但是仍有部分公司的订单收入比变化并无明显向好趋势。

行业层面上,在下游房地产和基建集中度逐步提升的背景下,相关上市装饰公司承接订单的优势愈发明显,从竞争格局变化上,订单向上市装饰公司集中的趋势有望持续。在目前市场集中度逐步提升的背景下,行业龙头和细分子行业龙头更有可能受益。

宏观层面上,近期国家统计局公告固定资产投资数据,显示2019 Q1我国固定资产投资累计增速为6.3%,较前两个月提升0.2个百分点,较去年全年提升0.4个百分点。其中房地产开发投资起到了较为显著的支撑作用,同期房地产开发投资增速为11.8%,较去年全年提升2.3个百分点,除了土地购置面积外,与地产相关的各项主要指标均有所好转。在2019Q1房地产相关各项数据好转的情况下,房建施工的推进或具有较好持续性,从而或使装饰装修、室内设计等后地产周期的相关细分行业受益。

我们认为在2019年整体经济有可能步入结构性宽松阶段的情况下,未来上市装饰企业的订单增速仍然有望维持。中期內在基建投资相对强势下,公装行业有望实现稳健增长,家装行业内马太效应也将逐渐显现。此外,在2019年地产整体竣工面积预期较高的情况下,全装修相关企业有望迎来营业收入的稳健提升。

2. 2018年行业整体增速持续提升,行业毛利率有所改善

2.1. 2018年营收增速整体较2017年抬升,互联网家装业务逐步推进

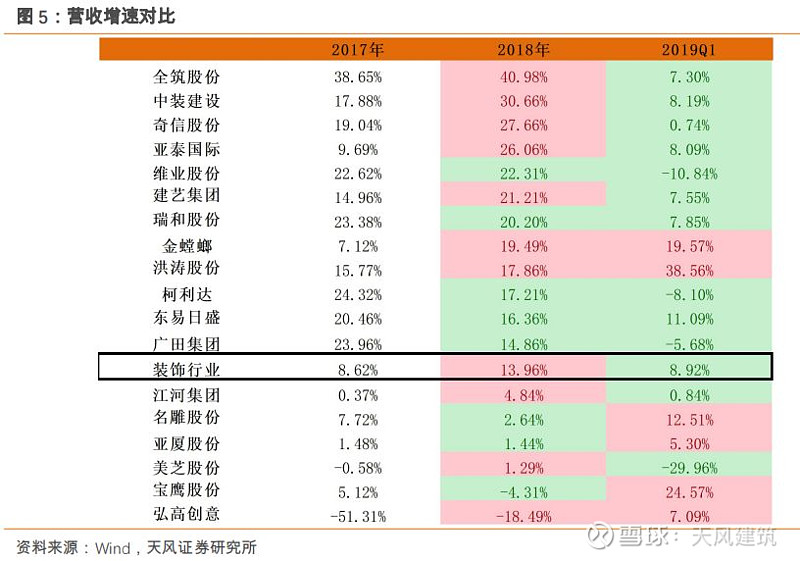

由于各公司对于订单数据的披露情况存在差异,下文分析选择的装饰行业公司的数目有所差异。2018年装饰行业营收增速为14.0%,较2017年增加5.4个百分点,行业整体营收增速持续抬升。各个公司间增速变化有所分化,其中全筑股份、中装建设、奇信股份、洪涛股份等10家公司增速抬升,其余8家公司增速有所下降,下降标的中有三家为家装相关标的。

2019Q1行业营收增速多数有所下滑,营收增速保持相对稳健态势,值得注意的是宝鹰股份、洪涛股份、金螳螂、名雕股份等6家公司有不同程度的提升。2018下半年或因流动性趋紧等原因,收入增速有所下滑,并且由前文可知,2018Q4订单增速也有所放缓;2019Q1营收增速有所延续2018Q4趋势,叠加2018Q1营收增速呈现高位(与历史Q1营收增速数据明显不同,以往Q1营收增速多处于低位),基数较大等原因使2019Q1增速不够显著。结合历史营收增速趋势和2019年经济可能步入结构性宽松阶段的外部环境变化,我们预计中期內营收增速企稳或持续提升。

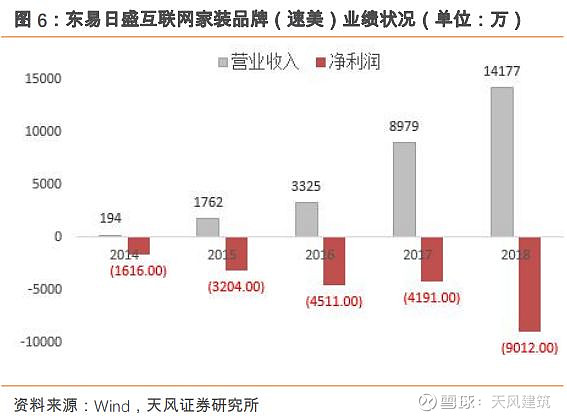

互联网家装方面,行业内两大巨头(金螳螂、东易日盛)在此领域的拓展持续推进。从下图中可以看到,东易日盛的互联网家装品牌(速美)仍未扭亏为盈,或由于2018年直营店高速扩张背景下前期投入增加;而金螳螂旗下的金螳螂电子商务有限公司于2018年实现1.05亿净利润。

C端家装金螳螂家业务(实施主体为金螳螂电子商务有限公司)实现营收34.8亿,同比增长79.28%,金螳螂电子商务有限公司净利润为1.09亿,而去年同期仅为0.15亿。根据金螳螂家官网披露,公司2017年12月中旬C端家装店面数量为130家左右(2018年年底超过170家),而2016年年底仅为60家左右,2018年年初较高店面数量推动当年住宅订单高速增长。而东易日盛的速美业务或因目前正在进行业务调整与商业模式的重塑,因此导致该项目盈利延后。

我们预计金螳螂家在2019年或将战略性保持微利;东易日盛在经历了近三年的探索后,旗下速美超级家有望在2019年减少利润亏损。

2.2. 行业整体毛利率有所提升,行业集中度使其仍存上升空间

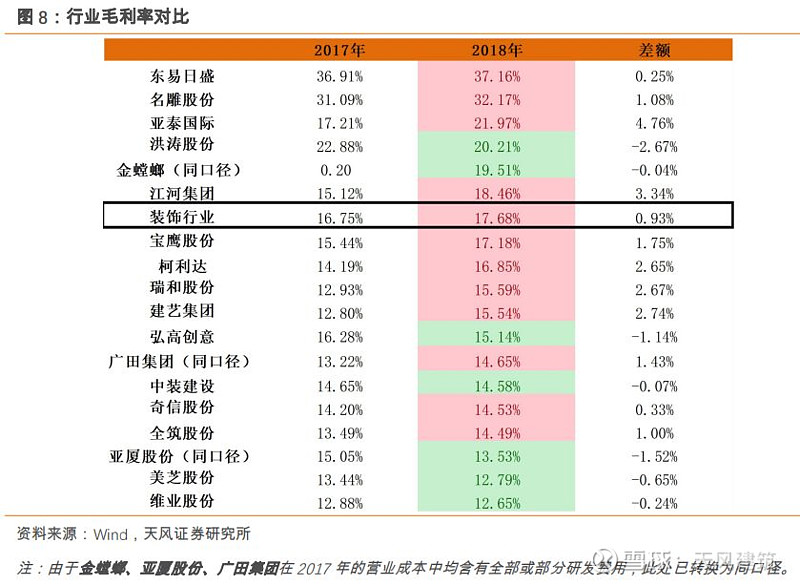

毛利率方面,2018年装饰行业整体毛利率为17.68%,较2017年提升0.93个百分点,行业多数公司均有所上升。18家公司中有11家有所提升,其中亚泰国际、江河集团等五家业务组合多元化或专攻高端装饰业务的公司毛利率提升超过2个百分点;弘高创意、亚厦股份、洪涛股份等公司毛利率有所下滑。

我们认为,装饰行业的毛利率上升或与近年来装饰行业总产值增加、行业内企业减少所引起的行业集中度提升有关。

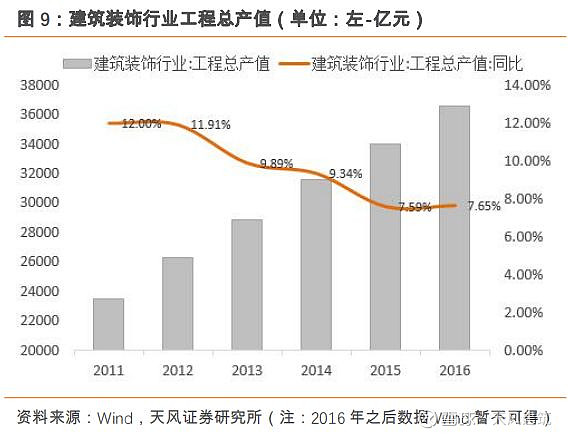

(1)装饰行业总产值方面:2016年全国建筑装饰行业完成总产值3.67万亿元,较2015年同比增长7.65%,虽然近年来产值增速有所下滑,但总体呈稳步上升趋势。

(2)装饰企业数目方面:中国建筑装饰市场的企业数量从2011年的14.5万家减少至2016年的13.2万家,5年内共有1.3万家企业退出了市场,其中中小企业数量比重较高。

我们预计随着行业集中度逐步提升,拥有资金、人才、规模等优势的公司竞争力凸显,这些公司能更好做到营业成本控制,对于其毛利率的提升具有积极作用。

3. 2018年资产减值占收入比有所增加,2019Q1净利润回升

3.1. 期间费用率小幅提升,同口径管理费用率或归因为研发力度加大

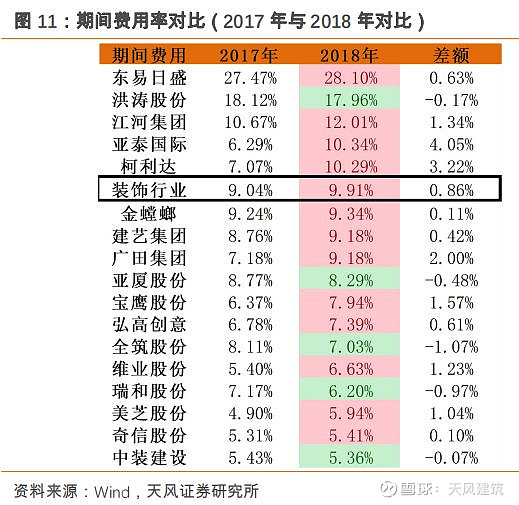

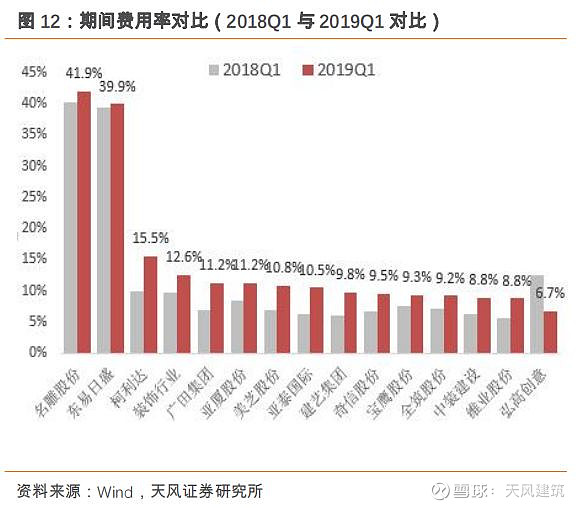

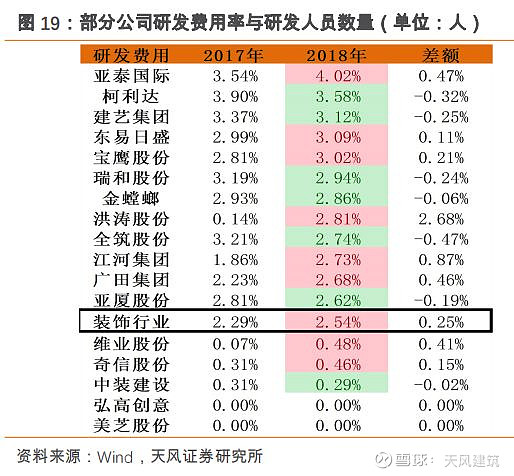

2018年行业整体期间费用率为9.91%,较2017年上升0.86个百分点,其中管理费用率提升0.25个百分点,研发费用率提升0.26个百分点。此外需要注意的是,由于业务模式具有显著差异,家装公司东易日盛和名雕股份与其他公司期间费用率有显著差异,在此我们主要关注各项费用率的变化。

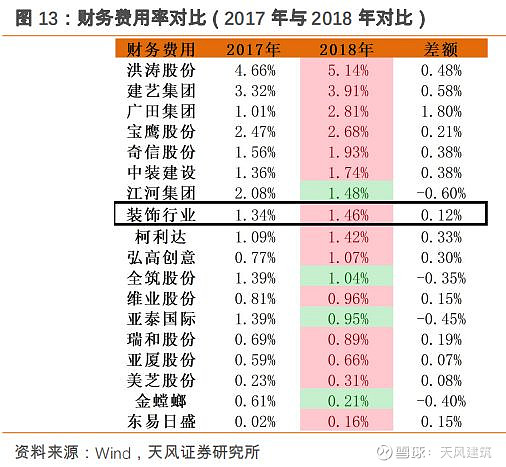

财务费用率方面,多数公司有所增加,仅4家公司出现微幅下滑。财务费用率的提升或因2018年流动性趋紧因素导致,再叠加广田集团的财务费用率提升1.80个百分点至2.81%,从数据上看,或是带动装饰行业整体财务费用率小幅上升的原因。2019Q1广田集团的财务费用率也存在显著提升,2019Q1长期借款同比上升166.67%,其财务费用增加主因业务扩展的需要使其债券及银行借款的金额、利息增加所致。我们认为,在2019Q1行业整体流动性边际向好的趋势下,多数公司因拓展业务的需要而利用各种融资工具进行融资,这或是财务费用率有所增加的原因。

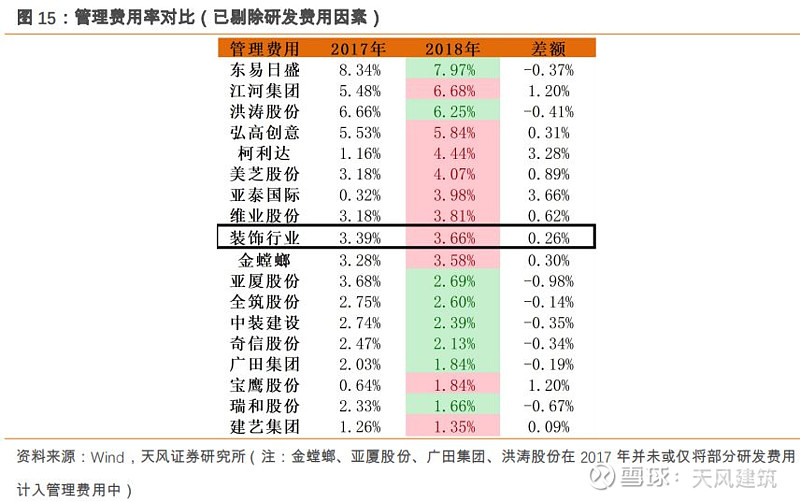

管理费用率方面(已调整为同口径,剔除研发费用因素),半数以上公司有所上升,18家公司中仅有8家公司(全筑股份、东易日盛、奇信股份、中装建设)有所下滑。员工人数方面,随着建筑装饰行业的规模增加和建筑行业升级趋势越发显著,行业内员工数目呈现逐年增加趋势,员工人数的增多会导致研发和管理方面的开销增加,故我们认为研发费用(从成本端)的归集或为行业管理费用率提升的主要因素之一,但具体到各个公司层面,研发人员数量有所分化。

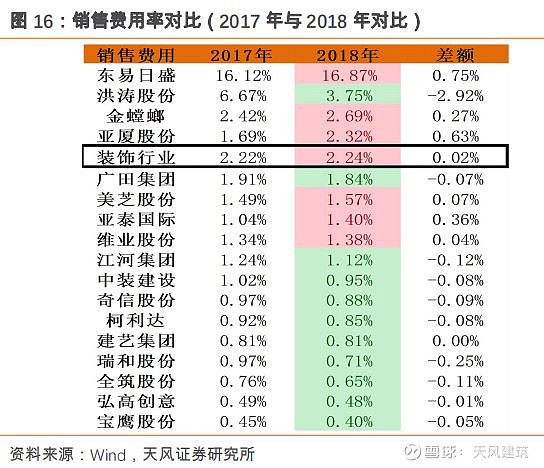

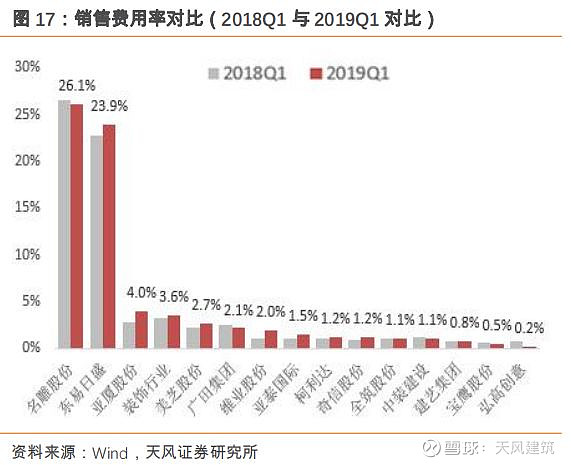

销售费用率方面,偏家装的公司和偏公装的公司销售费用率呈现明显差异,主要是由业务模式不同导致。2019Q1多数公司销售费用率较2018Q1和2018全年均有所扩大,我们认为,主因与前文已分析的业务拓展有关。

3.2. 资产减值占收入比值2019Q1有所好转,整体净利润增速有所下滑

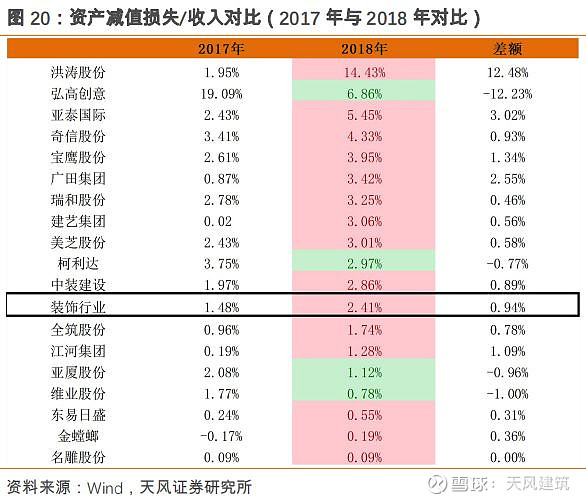

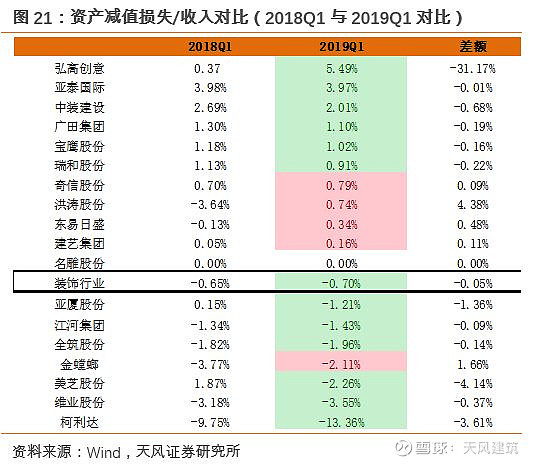

2018年行业资产减值损失占收入比值为2.41%,增加0.94个百分点,为行业净利润增速低于营收增速的原因之一。拉高资产减值损失占收入比值的公司,如洪涛股份、广田集团等主因坏账损失带动资产减值损失超预期。2019Q1行业整体资产减值损失占收入比值为-0.70%,与2018年同期类似,我们预计行业整体资产减值风险仍将维持在较低水平。

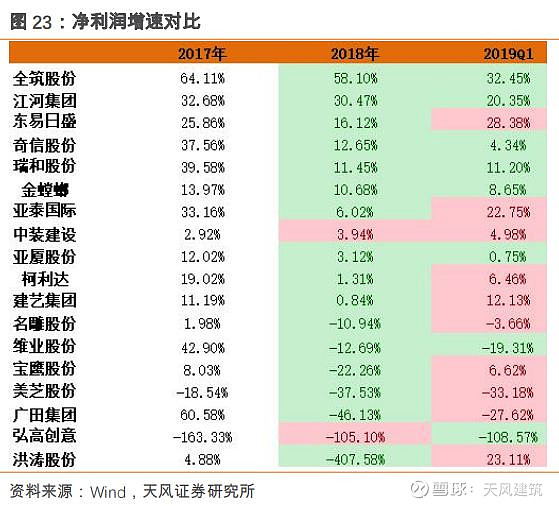

装饰行业的净利润增速从2018下半年起有所下滑,2017年为6.42%,2018年为-3.43%,同比下降9.85个百分点。在所选取的公司中,仅中装建设、弘高创意有微弱改善。此外,装饰行业2019Q1净利润增速相对2018Q1上升13.03个百分点,部分归因于弘高创意净利润增速好转拉动。公司层面有所分化,东易日盛、亚泰国际等业绩增速较2018Q1增速有所提升,其余公司存在不同程度的下降。由历史趋势来看预计2019Q2后净利润增速会出现小幅回落。

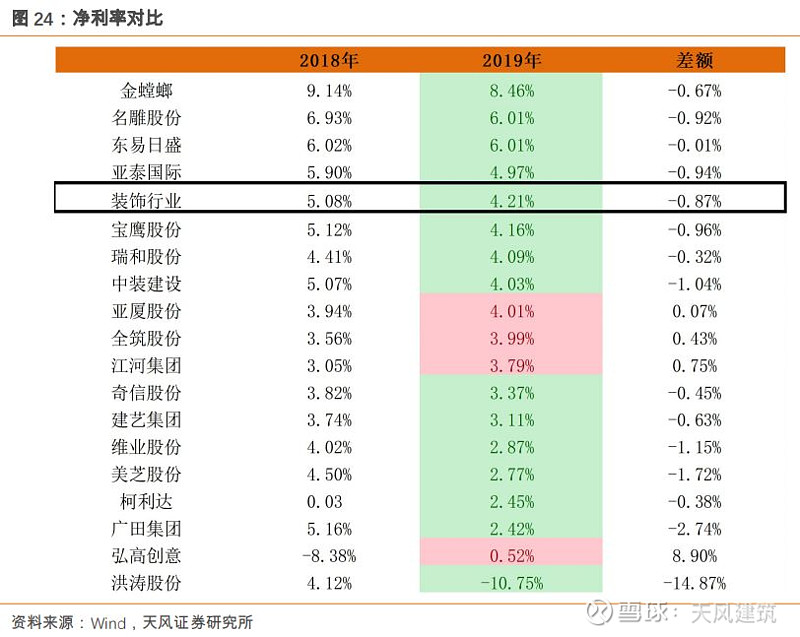

装饰行业净利率方面,大部分公司存在小幅下降,东易日盛净利率基本不变、江河集团净利率有所上升。江河集团2018年实现营业收入160.37亿,同比增长4.84%;实现归母净利润6.09亿,同比增长30.47%,其取得的净利率与公司控制速度、追求订单质量和高毛利率的医疗业务持续推进有关。

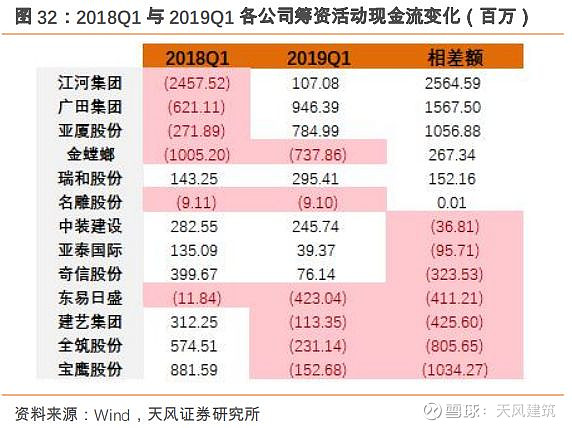

4. 行业经营现金流仍然吃紧,收入撬动系数基本稳定

4.1. 收现比降幅大于付现比,行业经营现金流略有恶化

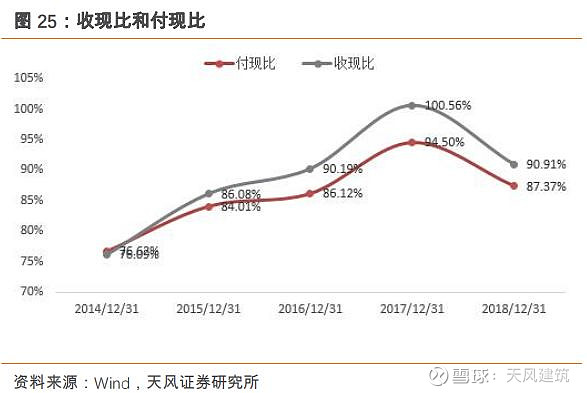

2018年装饰行业收现比为0.9091,较前值下降9.65个百分点;付现比为0.8737,较前值下降7.13个百分点,下降幅度略低于收现比。经营活动现金流方面,2018年较2017年行业整体的现金流情况略有恶化,但2019Q1有所改善。东易日盛2018年经营性现金流量净流入2.05亿,较上年净流入5.69亿同减64.01%,主因支付给职工以及为职工支付的现金和税费增幅较大,导致经营性现金流入增速不及流出。2019Q1东易日盛现金流有所好转,较2018Q1实现由负转正。

投资活动现金流和筹资活动现金流公司分化显著,筹资活动现金流有所好转。另外,全筑股份2018年经营活动现金流和投资活动现金流双双好转,但筹资活动现金流有所恶化;而江河集团2018年经营活动现金流和筹资活动现金流有所好转,但投资活动现金流依旧堪忧。

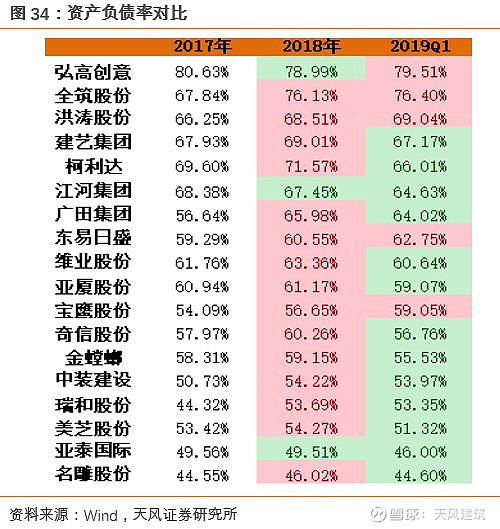

4.2. 行业资产负债率有所上升,收入撬动系数基本稳定

2018年行业整体资产负债率为62.45%,较前值上升2.59个百分点,2019年3月底为60.49%。分公司来看,2018年18家公司中有15家资产负债率有所提升,之后在2019年3月底,多数公司有所下降。此外,也需要注意到在高增速下,部分公司出现资产负债率上升过快的迹象。2019Q1资产负债率的下降符合历史数据Q1多为低位的大体趋势。

结合上文对于现金流指标的相关分析,行业目前的整体发展情况并未出现明显的短期预警信号。资产负债率变化和行业增速较为匹配,在部分公司有高在手订单以及较低资产负债率的背景下,行业部分标的业绩仍有望维持稳健增长。

应收账款周转率方面,在剔除家装企业后,我们发现,2018年行业内多家公司应收账款周转率和存货周转率较2017年存在提升或小幅变动。但是从下图来看,存货周转率的提升存在公司间的显著分化,部分公司两周转率差异较大的现象存在,例如全筑股份应收账款周转率领跑但是存货周转率处于低位。另外,我们预计部分公司(如广田集团)拟开展应收账款资产证券化的举措有望使周转率有所好转。

5. 投资建议

我们认为在2019年整体经济有可能步入结构性宽松阶段的情况下,未来上市装饰企业的订单增速仍然有望维持。中期內在基建投资相对强势下,公装行业有望实现稳健增长,家装行业内马太效应也将逐渐显现。此外,在2019年地产整体竣工面积预期较高的情况下,全装修相关企业有望迎来业绩的稳健提升。综上,我们维持对装饰行业的“强于大市”评级。

6. 风险提示

行业融资成本超预期提升,政策落实不及预期

证券研究报告:《装饰行业2018年报及19Q1汇总分析:2018年营收延续增长,集中度提升背景下看好龙头公司扩张能力》

对外发布时间:2019年05月11日

报告发布机构:天风证券股份有限公司

本报告分析师:唐笑 SAC执业证书编号:S1110517030004 / 岳恒宇 SAC执业证书编号:S1110517040005/肖文劲 SAC执业证书编号:S1110519040001