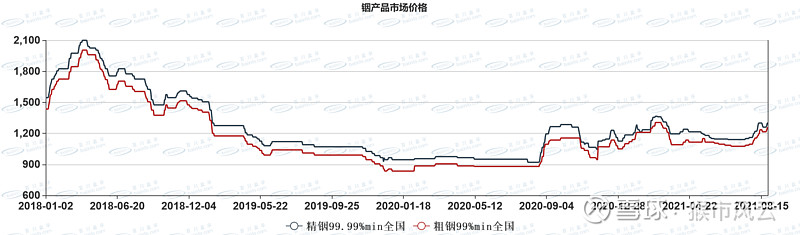

铟大涨的主逻辑如果是HJT,就不够硬!目前HJT总共就不到3GW产能,还开不满,铟会大涨吗?

反过来想,如果铟大涨,是不是HJT路线走不通?

再进一步思考,资金认可的HJT,就是产业认可的方向了吗?产业资本在大举投资什么N型路线?

找寻其中的答案,推荐阅读以下3篇文章:

| 发布于: | 雪球 | 转发:44 | 回复:61 | 喜欢:39 |

铟大涨的主逻辑如果是HJT,就不够硬!目前HJT总共就不到3GW产能,还开不满,铟会大涨吗?

反过来想,如果铟大涨,是不是HJT路线走不通?

再进一步思考,资金认可的HJT,就是产业认可的方向了吗?产业资本在大举投资什么N型路线?

找寻其中的答案,推荐阅读以下3篇文章:

SOLARZOOM马总,一直是HJT坚定的站队者,但现在HJT炒作延续到贵金属铟了,铟一旦涨价,HJT路线就完全站不住脚,所以马总作为HJT的站队者,着急了,开始出来反对爆炒铟了,但他强烈推荐HJT路线的时候,就没想过HJT真的成功,铟的用量必然暴增导致成本飞快提升么?自相矛盾的事情怎么不早点考虑

晶澳天合阿特斯等都对HJT可靠性进行评估。过去的HJT沿用了高温烧结焊接等技术路线,封损很大。现在转低温后,材料和电池表面的结合变弱,不得不加入更多的其他材料和工艺。从户外使用看,有分层,水汽侵入,脱焊,白边,黑心,迁移等风险。所以他们对外都宣称在研究,而不敢投产。另一个问题是N型硅片供应链及HJT辅材供应链非常脆弱,还不支持GW级别扩产。前文说的铟只是卡脖子的材料之一,大头是硅片和银浆,工艺方面电镀设备、低温切割和焊接设备都还有很多细节问题。目前全行业最关注的是$通威股份(SH600438)$ 的HJT实验线和$爱康科技(SZ002610)$ 的实验线,这两家最有希望把技术路线走通,至于其他的都是学术和资本层面的炒作热度。

这篇文章里当topcon路线完全不存在

结论是铟涨到5000每公斤都不影响,可再一想想,铟涨价2倍以上,hjt非硅成本再度提高,本来对tp这边就不占优势的价格只能再涨一截,这还竞争个鬼

这个是HJT很明确的一个悖论,如果HJT上量,铟的价格必然大幅上升,有测算如果铟的价格回到600万/吨,电池成本要上升4分,问题是现在电池单瓦收益也就几分钱,这侵蚀的利润让电池变得毫无利润,铟上涨就会导致HJT成本劣势扩大,铟就制约了HJT上量的节奏,如果不用铟,用AZO,电池效率就要下降,现在的数据是下降0.5%,要知道电池厂努力研发一年也就能把转换效率提升0.5%不到,换靶材,效率下降,那HJT所谓的高量产效率又是就没了。铟就是HJT最大的软肋