今天结合11月18日的最新指数估值情况,聊一下当前市场可能的投资机会。

个人有两个风格迥异的模拟指数组合,5月中期建立的科创基金ETF组合收益率自最高30%左右震荡下行至目前15%左右的水平;而6月底建立的价值主题基金组合,目前的收益率22.79%,是不断走高的。从两个组合的收益率或净值来看,估值修复行情实际在下半年就已经开始,低估值板块近半年来的收益率是明显高于高估值的板块,此消彼长。

再看当前市场,上证指数自7月份以来,一直在3200到3500点这个狭窄的区间震荡,指数虽然变化不大,但行业板块和个股却出现很大变化,原来由大消费和医药医疗主导的抗周期板块,逐渐向金融和周期性行业切换,新能源汽车和光伏太阳能仍受到持续地炒作。

这种行情的变化,具体能持续多久,是否只是一个修复级别的行情,目前是无法确定的,其实对长期投资者或是自下而上的价值投资者来说,对投资决策没有什么影响。

这种极端分化行情的不断修复,对市场产生的一个结果就是,赚钱效应急剧下降,市场的热度有所降温,金融等周期股上涨,热门的高估值持续震荡下行,这种跷跷板行情、板块轮动现象,仍然是A股所独有的吧。

对于市场的态度,个人仍坚持以下几个观点:

一是动态地看待指数的估值数据,由于一季度疫情的影响,TTM估值水平偏高会不断得到修复。

二是分清长期投资和短期投机的区别,不为短期的资金流动和板块轮动所迷惑,坚持自己的投资方向。

三是港股相对大A股更具有投资优势,此消彼长的两地市场,更显示了港股的投资机会。

四是股市创新红利持续释放加之限制资金进入楼市的措施,股市成为真正的蓄水池,长期投资将从不断上涨的股市中获益。

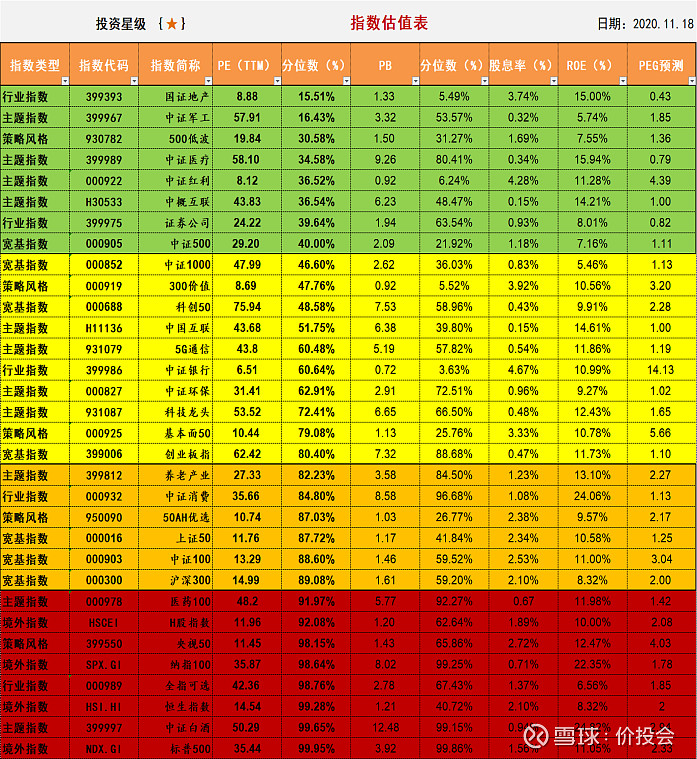

从PE分位数的估值表,股市的整体估值仍处于相对高位,指数投资热度仍为一星。

类似白酒和医药医疗板块,具有业绩增长的确定性预期,持续性抗周期性强,当前的估值依然还是很贵,基本处于历史分位数上限附近。长期投资逻辑不变,等待消化高估值,不要期望有高收益率,但做短期投资应尽量回避PE超百倍的热门股。

科技主题相关的指数,科技龙头、5G通信,还有中概互联、科创50,当前估值基本达到合理的水平,考虑到科技创新概念的未来预期,当前可以考虑适当配置科技主题基金产品。

在指数投资方面,中证500和中证1000两大中小盘股指的估值大幅回落处于合理水平,而中证50、中证100和沪深300等的估值中枢继续上移,并不适合进行指数定投。

在低估值的指数中,除国证地产外,类似证券公司、中证红利和中证军工等指数基金,是不错的指数投资选择。

在高估值的指数中,境外四大指数:纳指100、标普500、恒生指数、H股指数,仍然是虚高位置。而医药100、央视50和中证白酒等,在业绩增长的情况下,估值也确实很高,看PEG也很明显。

市场对分化行情的逐渐修复,也正是在试探估值的极限和边界,无论是高估的还是低估的。市场行情无法预测,但我们对市场有一个大体的理解也是必要的。

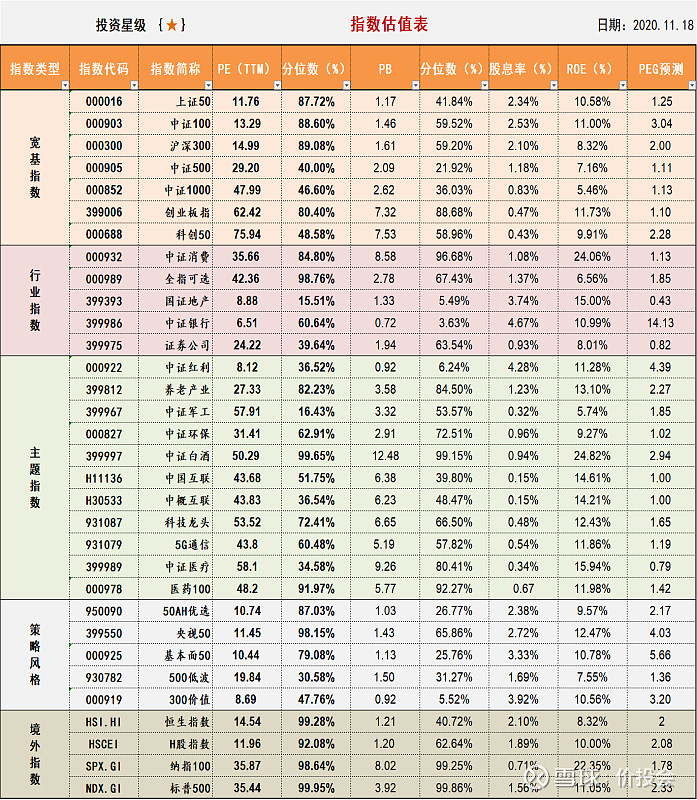

附:最新指数估值表

估值表【按PE分位数排序】

估值表【按类型排序】

声明:以上仅代表个人观点,不构成任何投资建议。欢迎关注公众号“价投会”。

推荐阅读:

《关于投资组合的一些思考 》