$方达控股(01521)$ 8月28日方达控股公布中报业绩,由于受中美两地疫情的影响,一季度中国疫情临床停滞和二季度持续的美国疫情半工半产影响,公司净利大幅减半。中报业绩发布前的预期以及公布实锤后,在股价上的反应,就是两个月内跌至3.5港元,跌幅超过35%,距3.2港元的发行价不足十个点。

单纯从中报业绩看,其实还是可以接受的。净利的下降主要是美国疫情导致的成本上升、开工不足交付迟延等,公司的营收则是与同期持平,毛利也下降有限。未来合约收益的大幅的增加,还有新收购的业务和实验室扩充的产能释放的效益,加之美国疫情已近尾声,预示着方达的业务启动,未来成长性仍将会持续。

以下简单分析一下方达控股的投资逻辑问题,看是否满足中期投资布局的条件。

市场空间和行业增速:

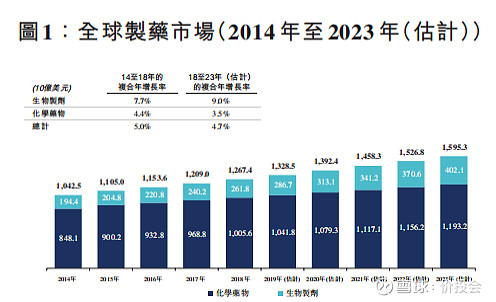

全球医药市场至2023年预计达到1.6万亿美元的规模,2018年至2023年的年复合增长率4.7%,其中生物制剂9.0%处于高速增长期。其中美国市场2018年至2023年整体年复合增长率5.3%,生物制剂9.6%,创新专利药目前占比达到79.2%的水平。中国市场是全球增长最快的医药市场,2018年至2023年复合增长率预计6.8%,增长主要源于人口老龄化和慢性病患率的上升以及政府对创新药的推动,其中专利药年复合增长率7.5%,而仿制药为6.0%。

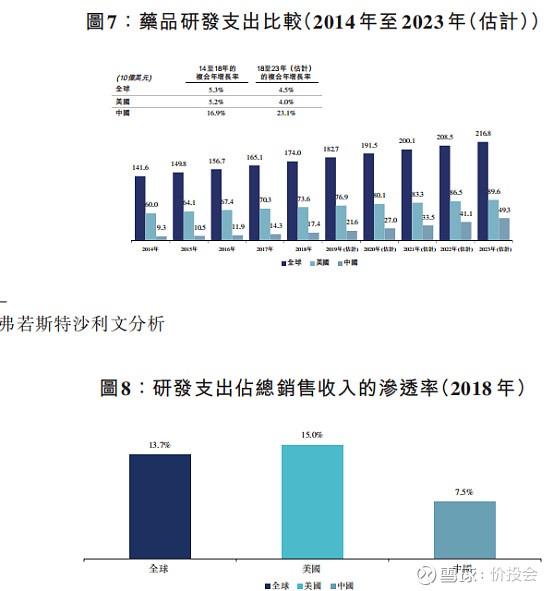

从研发支出上看,中国医药市场的研发支出占比渗透率只有7.5%,远低于美国及全球市场的水平,还有很大的增长空间。2018年至2023年中国市场的研发支出增速预计将达到惊人的23.1%,是全球研发增速的5倍,研发的投入必将带动临床CRO业务的快速发展。

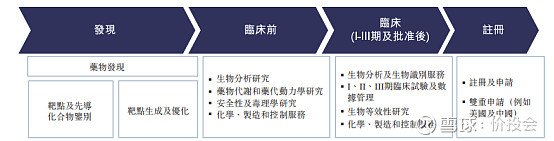

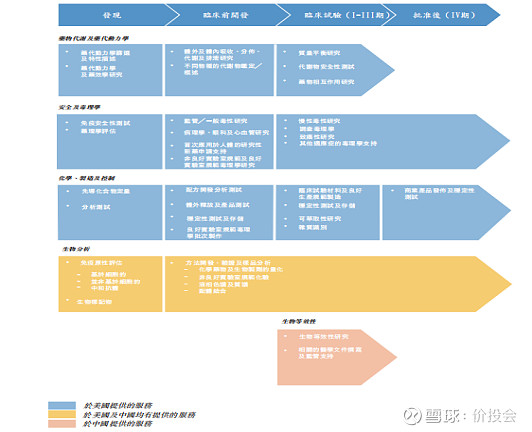

药品上市前的开发过程有四个阶段,分别是药物发现、临床前测试与开发、临床开发如I-III和批准后的临床研究IV,要经历10年10亿美元投入,获批成功率仅为0.01%。CRO外包业务正是依托人才、技术和合同控制的方式,为药企节约成本、提高效率和审批速度,从而降低药品研发的风险。

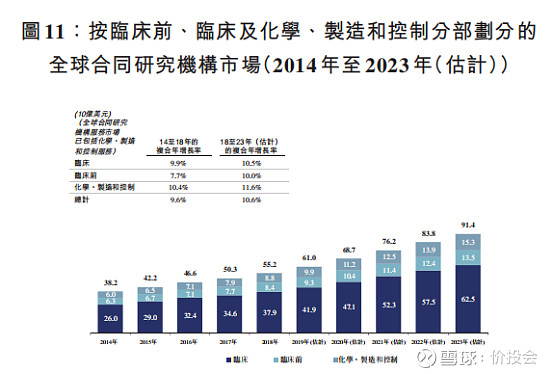

合同研究机构2018年的市场规模552亿美元,至2023年将达到914亿美元,年复合增长率达到10.6%。从中美市场的规模增速来看,2018年至2023年中美市场的年复合增长率分别为8.8%和28.3%。同时,外包服务占药企内部服务总支出的比例,将由2018年的37.7%至2023年的49.3%。具体到中美市场,合同外包服务的占比渗透率都处于提升趋势中,至2023年中美市场的渗透率将分别达到54.1%和46.7%。

行业壁垒:

合同研究机构开展CRO业务,依赖于技术、设备和高素质的团队等,需要很高的前期成本和大量的时间投入,要确立行业声誉需要长时间的积累,与药企一旦确立并形成合作关系,客户转换率很低,这对新进入者就形成了行业壁垒。要在行业内立足并快速发展,依赖偏重于信誉度、人脉资源和长期的合作关系。

竞争格局:

2018年全球11大合同研究机构占市场份额为47.1%,这些大型合同研究机构包括IQVIA、LabCorp、Paraxel、ICON及Charles River等公司。中小型合同研究机构包括美国的Medelis和中国的康龙化成、博济和方恩医药等。2018年中国的前9大合同研究机构占市场份额为48.6%,前三大合同研究机构为药明康德、康龙化成和泰格。

药明康德是医药服务的全产业链公司,无论业务覆盖范围、规模和客户关系等都属于龙头,康龙和昭衍在临床前药物发现领域很强,泰格主要在临床开发领域非常优秀,业务范围主要在国内和亚太地区,方达则美国市场为基础,中国作为潜力增量市场,目前的优势在于“两国一制”的CRO服务体系,在临床生物分析领域很强,在临床其他领域迅速拓展业务。

当前中国市场的重要性在快速提升,毛利率水平高,得益于一致性评价的监管以及创新药处于高增长期,同时中国的CRO业务渗透率尚处于低水平、高增速状态。在节约成本和加快报审速度方面,CRO业务很有吸引力,未来几年的增长空间在持续放大。由于CRO业务范围相对广,药物研发的流程复杂,各上市公司的优势也是有差异的。

目前这个市场虽处于蓝海,在增量市场下也存在竞争,市场份额的竞争。方达尚处于中型的规模,不可避免的面临实力雄厚的CRO公司的竞争,2018年底其全球市场份额低于0.2%,不属于大型合同研究机构之列。方达的未来增长主要还是依赖于发挥技术优势和团队的市场开拓能力,并在未来3、5年迅速扩大自己的竞争优势。

公司基本情况:

方达控股于2018年4月在开曼群岛注册成立,于2019年5月30日港交所上市,股票代码为1521,办公地为美国宾夕法尼亚州。方达的前身是创始人李松于2001年成立的美国新泽西测试实验室,主要提供药物开发中的外包解决方案,2004年在美国宾州注册并建立实验室设备,于2005年在上海设立办事处。2019年5月底方达在港交所上市,其控股股东为杭州泰格(通过香港泰格),于2014年5月以5000万美元收购公司股份67%,目前持股比例51.45%,高瓴资本作为基石投资者在上市前加入,目前总体持股6.11%。

方达控股从杭州泰格分拆上市,正是基于公司的平台定位,基于未来的高成长性。方达是一家快速发展的合同研究机构,提供贯穿整个药物发现和开发过程的一体化、科学驱动的研究、分析和开发服务,协助制药公司实现药物开发目标。目前在美国稳居临床CRO顶尖行列,连续获得CRO领导大奖。

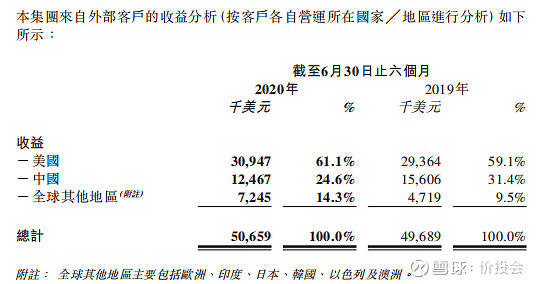

公司业务目前聚焦于美国和中国两大市场,2019年北美市场仍是主要收入和盈利来源,其中美国市场占收入占比接近60%,而中国市场是快速增长的潜力市场,营收占比超过30%。

商业模式:

方达的服务内容虽然专业性强,但商业模式却相对简单,也确是一门好生意。方达通过投入实验室、设备、技术和临床经验,提供CRO的增值服务,解决药企最重要和复杂的药物发现及开发问题,是药物临床实验的外包服务供应商,收益来源于按合同进程收取的服务费。

一是CRO业务的需求在持续增长,尤其是2015年以来的中国市场CRO的业务增量和渗透率在稳步增长。

二是通过优质的服务和良好的声誉,能保证与关键客户建立长期稳定的合作伙伴关系。

三是通过合同进行服务收费的模式,现金流状况非常好,研发投入少,过程性收费风险小,医药研发的风险由药企承担。

四是由于需求处于快速的上升期,蓝海市场下竞争格局未定,发展空间广阔。

五是一次性资本投入、逐年摊销的方式,资本投入更容易带来规模的持续性增长,方达的上市更有利于快速建立CRO平台,未来有望进入大型的合同研究机构的行列。

成长性方面:

2019年5月上市后,方达已具备了直接融资的能力,有利于内生和外延的双向驱动。方达的成长性正是来自于内生增长和外延扩张两个方面。相关项目可参见业务部分。

方达的并购,在服务种类和地域上快速拓展CRO业务,对业务进行合理的布局。当前方达的商誉低,资产负债率低,更利于并购扩张快速形成规模。

全球疫情只能造成短期的业绩影响,却不会改变方达快速成长的属性。

组织架构与核心团队:

美国宾州的方达实验室仍是方达架构的主体,当地收购业务也是由实验室运作,执行副总裁分管中美市场,下设各个实验室负责人,公司的管理线也比较清晰。

创始人李松的持股总体达到9.6%,三个女儿的基金也分别绑定公司的利益。现任董事会主席兼任执行总裁李志和,加拿大国籍,美国医药专家,实验室管理经验多年,现持股2.61%。

方达通过美国实验室并入上市公司,核心团队成员的股权激励实际已完成,核心人员各司其职,成长创收即全体获益。

方达上市前的个人股东众多,美国实验室与众多行业研究人员有关联性,美国的人脉资源比较丰富,这是科研潜力的一种体现。

业务布局:

首先,方达的业务与母公司杭州泰格并不冲突,在地域范围和业务类别上可以区分,这在招股说明书中已有表述。

其次,中国的CRO市场是一个巨大的增量市场,方达的发展潜力空间很大。

方达当期的项目进展情况顺利,方达目前处于资本投入的扩张期,不断扩充实验室面积、更新设备,同时不断收购新实验室,上半年的BRI和RMI两起并购已完成并表。

方达的客户已涵盖部分知名药企,比如美国的百济神州、詹森、费森尼斯、杜克和中国的扬子江、海正、绿叶、正大方晴等,前五大客户业务占比30%左右。

方达在上海、苏州和郑州设有实验室,实验室业务有区别,方达人员现有人员730多人,人员结构上技术人员占绝大部分,近期公司在苏州等地继续招聘人员。

财务状况:

方达的上市打通了资本通道,财务指标大幅提升,也导致了ROE和资产负债率的下降,目前账面现金超过2亿美元,资金规划主要用于规模扩张和项目并购。

公司财务相对简单透明,主要支出是人员薪资(40%以上)、营销费用等,服务收费的现金流模式比较好,对外借款少、研发投入低,当前商誉资产低,无分红计划。

上市的积极意义:

2019年5月方达发售股份5亿多股,每股定价3.20港元,融资总额超过16亿港元。公司上市意味着发展进入一个新阶段,对内除了直接融资补充了现金流,优化了资产负债结构,也有利于业务的扩张;对外也提升公司的影响力,快速形成CRO的上市平台。

两国一制的优势:

中美两地,同等质量体系、操作流程及系统,实验结果可以通用,与国际接轨,降低成本并加快审批进度。

公司在美国的资源和积累,FDA丰富的专利申请经验,对药企有很大的吸引力,这是获得客户认可的一大优势,能让公司成为首选合作伙伴。

不确定性因素:

美国疫情在持续时间、范围、出行管制等,对方达在美国市场的业绩影响比较大,是方达当前最大的不确定性因素。疫苗投放之时,也将是方达业绩预期的拐点,川普在大选前很有可能会公布结果。

美国半工半产,中国6月底全部恢复,但公司业绩的完全恢复仍需等待。半年报业绩公告前方达股价出现35%左右的快速下跌,主要是受中美疫情影响导致的业绩不确定性影响,市场也早有预期,反映了突然下滑的业绩表现。这些都是短期的不确定性因素,是整体的宏观环境因素,而非公司本身的问题。所以,中报公告后,方达股价并未出现大探底,做空比例也未出现大幅提升。当然,不确定性因素清晰前即出现拐点前,也难有表现。

公司的估值:

方达上市后的股价主要在3-5元震荡,近期股价的大幅回撤,公司的市净率出现偏低,达到3.5倍水平;市销率也在10倍以下,12分位附近。在中报净利大幅下滑的情况下,动态PE为106倍,TTM-PE为69倍,静态PE为50倍,TTM-PE达到70分位以上。

表面看方达当前的PE估值在走高并处于高位,但对于一家好赛道内的成长性公司,纯利的基数本来就很小,短期PE估值是失真的,收入的增长和未来持续性增长才是关键因素,相对PE估值,市净率和市销率实际更具参考意义。

从行业整体增速和方达的预期表现看,方达长期增长趋势是可以持续的。未来3-5年内,方达保持30%的业绩增速似乎问题不大,从方达在手的合同价值也可以推断未来业绩的持续性。

小结:

着眼于长期,从CRO业务的行业增速和渗透率,在未来十年都是一个非常不错的赛道,高瓴资本撒网式的大范围布局可见一斑。

从公司的业界口碑、技术实力和团队能力上,是小而美的成长性公司,尤其是创业团队深耕美国多年,有能力也有一定的影响力。

短期杀业绩,长期逻辑却不变。从短期业绩衡量的估值虽不低,但从市值增长空间看,很明显处于低估状态。

经历上市后的ROE会快速提升,方达走完杀业绩的这个过程,明年上半年有望出现双击的转换。

所以,受疫情影响的业绩造成股价低迷,反而是出现买入的时机,3-3.5元区间是一个不错的击球区。

声明:以上仅代表个人观点,不构成任何投资建议。欢迎关注公众号“投资思无邪”。

推荐阅读:

《网页链接{关于投资组合的一些思考 }》