利润换取规模激增之后,阳光城净负债率仍高位运行,而其意图寻求的平衡发展却在盈利指标中无迹可寻。

出品|纵横陆家嘴

撰文|查克

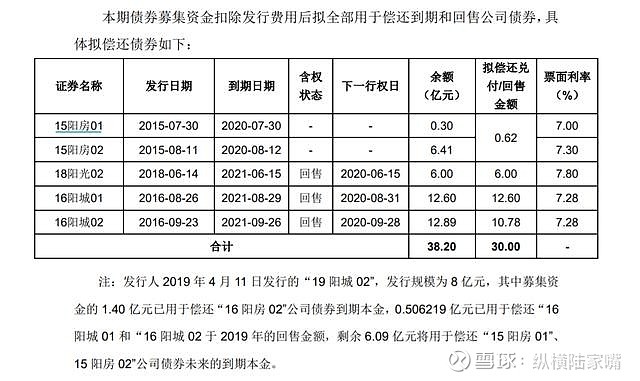

阳光城(000671.SZ)2020年第一期公司债日前正式开始面向合格投资者交易。据了解,该债券分为两个品种,实际发行规模合计20亿元,募资用途全部用于偿还到期和回售公司债券。其中,品种一发行总额12亿元,票面利率6.95%,债券期限4年;品种二发行总额8亿元,票面利率7.3%,债券期限5年。

通过借新还旧长债换短债后,阳光城的短债压力也将进一步释放。同时,由于票面利率低于该公司去年7.71%的平均借款利率,阳光城的融资成本也将向下微调。

不过,上述公司债的募资额与阳光城的最高期望值相差10亿元。募资说明书显示,阳光城本期债券发行规模为不超过30 亿元(含30亿元),用于偿还分别与今年七月、八月到期的15阳房01、 15阳房02和分别于今年六月、八月、九月面临回售的18阳光02、16阳城01、16阳城02。

募集资金用途

尽管10亿元的差额不足阳光城有息负债的1%,但债券发行未达预期或令该公司面临"自掏腰包"偿债或继续借新还旧的策略。而这对于阳光城执行副总裁吴建斌提出的今年净负债率降至100%之内的目标来说,显然不是一个好"兆头"。

净负债率164.15%高位运行

作为2000亿阵营的新晋成员,阳光城2019年实现合同销售额2110亿元,同比增长30.00%。其中,该公司合同销售额排在行业第13名,增速位列TOP15中的第3位,且高于TOP15增速均值近10个百分点。

然而,阳光城迈入2000亿阵营的背后,却无法掩盖其远高于行业均值且仍高位运行的净负债率。纵横陆家嘴日前对头部15家房企年报进行梳理分析并制作的《2019年TOP15房企净负债率排行榜》显示,若将50亿元永续债考虑在内,阳光城2019年净负债率为164.15%,仅次于融创中国(1918.HK)的179.64%位列TOP15第二名,而TOP15的净负债率均值仅为78.93%。

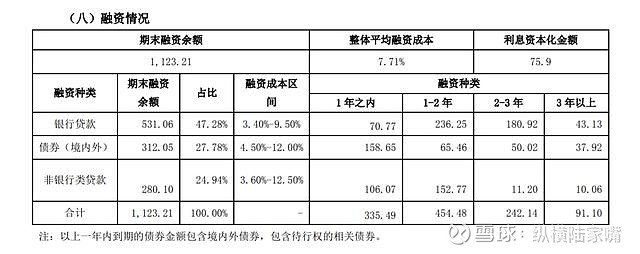

尽管阳光城通过资产端回笼资金和存货的增加令这一数据下降了25.85%,但其1123.21亿元的有息负债规模却仍然与较上一年持平。具体来看,阳光城融资种类主要分为银行贷款、债券和非银行类贷款(信托为主),占有息负债总额的比例分别为47.28%、27.78%和24.94%。

值得注意的是,2018年,阳光城52.57%的有息负债依赖非银行类贷款,且一年内需偿还的非银行类贷款达309.21亿,占其2019年全年需偿还的负债比例达64.14%。借新还旧之后,阳光城2019年非银行类贷款大幅下降至106.07亿元。

不过,相比2019年忙于偿还非银行类贷款缓解短债压力,尽管阳光城逾400亿元的手头现金可以覆盖一年内到期的有息债务,但其将在2021年面临的更大偿债风险。数据显示,阳光城1-2年需偿还的有息负债总额为454.48亿元,占其有息负债总额的比例为40.46%。

阳光城融资明细

这也意味着,阳光城很难在短时间内撕下"高杠杆"的标签。要知道,除蒙眼狂奔后自救无效,最终只能寻求引入战投的泰禾集团(000732.SZ)和福晟集团外,以"激进"著称的闽系房企已在去年相继卸下了"高负债率、高杠杆"的包袱。

而作为闽系房企的"二哥",阳光城却因仍高位运行的净负债率,成为"卸包袱"阵营中的孤独者。

"要实现规模、利润和财务指标都近乎完美,其实是很难兼顾的,我们只能尽量平衡发展。"在今年年初的业绩会上,阳光城执行董事长、总裁朱荣斌如是说。

如今看来,在拿利润换取规模激增之后,阳光城所谓的"平衡"却在盈利指标中大多无迹可寻。

业绩降速、盈利能力不及千亿阵营

没有对比没有伤害。通过对千亿以上级别上市房企盈利能力指标的梳理,纵横陆家嘴注意到,阳光城盈利指标几乎全面"沦陷"。

数据显示,2019年,阳光城实现营收610.49亿元,同比增长仅8.11%,而这一增速同比大降近九成;净利润43.21亿元,增速为10.62%。同期,阳光城销售额排在行业第13位,上述两项数据分别排在TOP15的倒数第二和倒数第一。

其中,阳光城去年的净利润不仅不及规模相当的旭辉控股集团(0884.HK)同期数据的一半,在千亿阵营的18家房企中也排在中下游的位置。

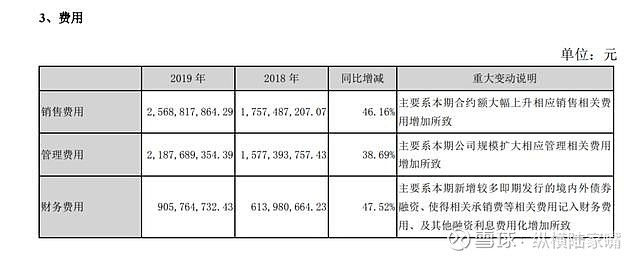

然而,在影响盈利能力的财务指标方面,阳光城却位居高位。数据显示,阳光城2019年销售费用、财务费用和管理费用分别为25.69亿元、9.06亿元和21.88亿元,分别同比增长46.16%、47.52%和38.69%。增速高于营收和利润的同时,销售费用和财务费用的营收占比则在TOP15中排在第三名和第五名。

阳光城三费明细

激进的销售策略和融资模式下,尽管去化效果令规模效应尽显,但阳光城2019年销售净利润率仅为7.08%,在千亿以上规模的33家上市房企中排名倒数第五。

不过,阳光城盈利指标与规模排名的不匹配已在其低迷的市值上得到体现。截至2020年5月14日收盘,阳光城的市值为276亿元,不仅在TOP15中排名垫底,在千亿阵营的上市房企市值排名中也只能排在中游位置,且不及同规模级别上市房企金地和旭辉的五成和七成。

图片来源网络

而市值与规模不匹配的问题,或许是在规模激增过后,除降杠杆之外,摆在阳光城"双斌"面前的最大难题和挑战。