看到公司发出来的10月经营数据,感慨一句:好公司啊。

闲来无聊,顺便估算一下陕西煤业未来几年的投资回报。

一、2023年收益估算

2023年前10个月自产煤销量1.37亿吨,累计扣非约211亿入账,净利润183亿左右。

按1.62亿吨产能算,剩余2个月可售自产煤0.25亿吨,扣非保底收入35亿,那么,全年扣非就是230亿左右,净利润205亿左右,都考虑了年底集中计提。

在煤价低的时候,陕煤完全有能力派现65%,每股1.3元到1.6元。

现价买入,2023年度股息收益7.5%至9%。当然,也可以期待派现70%,股息10%。

但是,投资还是按保底收益来安排会比较好,尤其是喜欢上杠杆的。

二、2024年和2025年收益估算

参照2023年港口探底760元左右的价格,预测陕煤保底扣非在220亿左右,派现保底60%,每股1.3元。

现价买入,连续三年保底派现3.9元,收益率大约是23%。

按陕煤现金流累积情况,增加派现的潜力也越来越大。

三、其他潜在收益

陕煤收益向上弹的可能性远大于向下弹。

一是投资损益的下弹空间不大了。比如盐湖,未分配利润从负的450亿到现在只剩100多亿。按目前积累现金流的速度,2024年就清偿了。其他一些股权和同业竞争问题我看不懂。

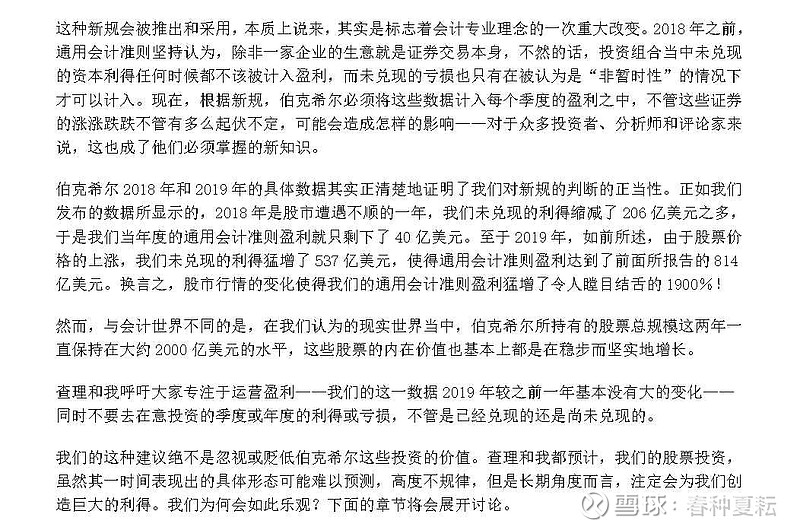

投资损益这一块其实不用关注太多,巴菲特2020致股东信也讲了这个问题,分享如下:

二是煤价的弹性比较大,常年供需价格波动超过30%,股票价格跟着发神经上窜下跳,正好也可以逢低复投或者加仓。

综合这些因素,现价买入,未来三年保底年化收益8%肯定是有的。

当然,很多股神是看不上这点边角料收益的。炒股嘛,说年化太没意思,要讲天化才刺激。

也有很多大佬,年化10%以下的太低了不看,手握大把年化15%以上的标的,这些大佬是真牛逼,忍不住膜拜。

大家有什么好标的多分享,小弟要抄作业,和大家一起赚钱。

说明一下,以上预测都是学习大佬的预测模型,我只是按自己的习惯整理成帖子方便回顾。