摘要:①李强会见美国财政部长耶伦;②央行设立科技创新和技术改造再贷款,额度5000亿元利率1.75%;③黄金价格再创历史新高;④汽车贷款政策放宽;⑤海能达:目前公司不得在世界任何地方销售任何含有对讲机技术的产品。

宏观要闻

1、国务院总理李强4月7日上午在北京人民大会堂会见美国财政部长耶伦。李强表示,在两国元首战略指引下,当前中美关系出现企稳态势。中方希望中美做伙伴而不是对手,相互尊重、和平共处、合作共赢。希望美方同中方更多相向而行,继续落实好两国元首重要共识,让“旧金山愿景”成为“实景”。

2、中美经贸双方牵头人、国务院副总理何立峰和美财政部部长耶伦于4月5日至6日在广州举行多轮会谈,双方围绕落实中美元首重要共识,就两国及全球宏观经济形势、中美经济关系及全球性挑战进行了深入、坦诚、务实、建设性的交流,一致同意在中美经济和金融工作组项下讨论中美及全球经济平衡增长、金融稳定、可持续金融、反洗钱合作等议题。

3、中国人民银行设立科技创新和技术改造再贷款,激励引导金融机构加大对科技型中小企业、重点领域技术改造和设备更新项目的金融支持力度。科技创新和技术改造再贷款额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年。

4、最高人民法院7日发布公告,拟就“假离婚”、未成年人直播打赏等问题作出规定。征求意见稿规定,夫妻登记离婚后,一方以双方意思表示虚假为由请求确认离婚无效的,人民法院不予支持。一方有证据证明双方意思表示虚假,请求确认离婚协议中有关财产及债务处理条款无效,并主张重新分割夫妻共同财产的,人民法院应依法予以支持。

5、据国防部消息,4月3日至4日,中美两军在美国夏威夷举行2024年度中美海上军事安全磋商机制工作小组会议。此次会议旨在落实两国元首重要共识,推动两军关系健康、稳定、可持续发展。

6、据报道,德国总理朔尔茨本月晚些时候将访问中国,预计宝马、梅赛德斯-奔驰等多家德国企业高管将与他一同前往。

行业新闻

1、央行、国家金融监督管理总局联合印发《关于调整汽车贷款有关政策的通知》,明确金融机构在依法合规、风险可控前提下,根据借款人信用状况、还款能力等自主确定自用传统动力汽车、自用新能源汽车贷款最高发放比例。自用传统动力汽车、自用新能源汽车贷款最高发放比例由金融机构自主确定。

2、从住房城乡建设部了解到,目前全国31个省份和新疆生产建设兵团均已建立省级房地产融资协调机制。截至3月31日,各地推送的“白名单”项目中,有1979个项目共获得银行授信4690.3亿元,1247个项目已获得贷款发放1554.1亿元。

3、中国央行数据显示,中国3月末黄金储备7274万盎司,2月末为7258万盎司,为连续第17个月增持黄金储备。

4、马斯克在社交媒体平台X上发文称,特斯拉计划8月8日推出无人驾驶出租车。

5、2024年清明节假期,全国文化和旅游市场安全平稳有序。经文化和旅游部数据中心测算,假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%。

6、北京一楼盘“买一送一”的消息刷屏地产圈。消息显示,北京通州招商璀璨公元项目清明假期开启购房买一送一活动,买77平方米两居免费送一套烟台108平方米海景现房。对此,该楼盘销售人员表示,消息属实。但是仅限于部分房源,且需要全款支付。

7、据统计,4月初,山西、河南等地多家中小银行宣布下调定期存款利率,下调幅度从10个基点至40个基点不等。

8、有消息称,近日比亚迪已开始给负极头部厂商的超低价订单涨价,预计涨幅10%左右。有媒体多方采访获悉,涨价源于年前招标订单价格过低,企业面临亏本生产,多数订单难以执行。对于涨价幅度,有业内人士表示:“本来亏的,涨一点,不亏而已”。

9、4月7日,有媒体获悉,华为将于4月11日举办鸿蒙春季沟通会,届时将发布车和PC类相关产品,至于外界关心的P70以及智界是否在会上发布值得关注。

10、随着各银行进入2023年年报季 ,与民众密切相关的“个人住房贷款”情况也浮出水面。作为房贷发放主力军,根据银行披露的2023年年报,截至2023年年末,六大国有银行按揭贷余额合计约在26万亿元左右,较上年末减少约超5000亿元。

环球市场

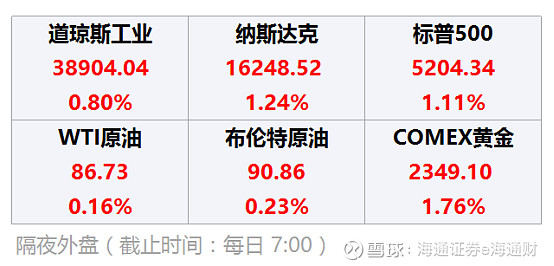

1、上周五,国际黄金期货和现货价格均创下历史新高。COMEX黄金价格上涨1.76%,达到2349.1美元/盎司;伦敦现货黄金价格也大涨1.77%,报2329.57美元/盎司。

2、上周五,美股三大指数集体收涨,道指涨0.80%,上周累跌2.27%,纳指涨1.24%,上周累跌0.80%;标普500指数涨1.11%,上周累跌2.27%。大型科技股多数上涨,亚马逊、英伟达涨超2%,微软、谷歌涨超1%,特斯拉跌超3%,英特尔跌超2%。贵金属板块涨幅居前,科尔黛伦矿业涨超12%,泛美白银、纽曼矿业涨超5%,金田涨超4%。

3、美联储理事鲍曼表示,仍然预期利率保持稳定,通胀会继续下降;现在“还不是”降低利率的时候;如果通胀进展停滞,我们仍愿意加息;仍预计通胀会面临一些上行风险;一季度美国就业增速非常强劲。

公司新闻

1、ST大集公告,实控人正式变更为中华全国供销合作总社。

2、海能达在其公司官网公告称,根据美国法院的法令,在另行通知之前,海能达不得在世界任何地方销售任何含有对讲机技术的产品。

3、科华数据公告,全资子公司签署算力合作服务框架协议。

4、采纳股份公告,美国FDA对采纳医疗出具进口警示。

5、百克生物公告,第一季度净利同比预增199%到254%。

6、中海油服公告,部分钻井平台作业暂停对公司钻井板块影响较小。

7、阳普医疗公告,董事长兼总经理邓冠华被立案调查、实施留置。

8、睿创微纳发布公告,国家监委对公司实控人、董事长兼总经理马宏实施留置。

9、“90后”王斌操纵电光科技股票,证监会合计罚没2.71亿元。

投资机会参考

1、AMD、英特尔、苹果纷纷入局,该细分领域是先进封装未来发展方向之一

AMD正对全球多家主要半导体基板企业的玻璃基板样品进行性能评估测试,计划将这一先进基板技术导入半导体制造。行业消息人士透露,此次参与的上游企业包括日企新光电气、台企欣兴电子、韩企三星电机和奥地利AT&S(奥特斯)。业界预测AMD最早于2025-2026年的产品中导入玻璃基板,以提升其HPC产品的竞争力。

机构指出,高算力需求驱动封装方式的演进,2.5D/3D、Chiplet等先进封装技术市场规模逐渐扩大。由于结构堆叠、芯片算力提升等因素影响,先进封装技术目前还面临一些问题,例如晶圆翘曲、焊点可靠性问题、TSV可靠性问题、RDL可靠性问题以及封装散热问题,寻找更合适的材料、采用新的工艺以及更精确先进的设备成为破局重点。其中,封装基板是先进封装中的重要材料。相比于有机基板,玻璃基板可显著改善电气和机械性能,能满足更大尺寸的封装需求,是未来先进封装发展的重要方向。机构表示,玻璃基板在先进封装领域的应用前景得到行验证,国内玻璃基板精加工企业有望获得切入半导体领域的机会

2、华为公布“钠电池复合正极材料及其应用”发明专利

从国家知识产权局官网获悉,华为技术有限公司公布一项名为“钠电池复合正极材料及其应用”的发明专利。专利摘要显示:本申请实施例提供了一种钠电池复合正极材料及其应用,该复合正极材料包括内核和包覆内核的包覆层,内核包括层状钠正极活性材料,包覆层材料的脱钠电势高于内核,包括通式Na。

2023年,钠电池在产能建设与应用进展上步伐加快,钠离子电池新能源汽车,走完了从“0”到“1”的路。《中国钠离子电池行业发展白皮书(2023年)》指出,钠离子电池产业链将在2023年和2024年完成客户的产品验证、良品率的提升、产业链各环节的培养,以及示范项目的推广,预计将在2025年真正体现钠离子电池的成本优势,实现真正经济学意义上的产业化发展。

3、前三个月招标量已超过去年全年,商乘并举下该产业“一触即发”

由中国汽车工程学会(China SAE)和国际氢能燃料电池协会(IHFCA)共同主办的2024国际氢能与燃料电池汽车大会暨展览会(FCVC 2024),将于6月4日-6日在上海嘉定召开。据悉,本次大会将以“聚力创新 氢动未来—坚定推动氢能与燃料电池汽车高质量发展”为主题,大会将为行业搭建权威专业的国际合作交流平台,共同推动氢能与燃料电池汽车技术融合发展,实现产业共赢。

据公开信息不完全统计,2024年以来仅三个月的时间,氢能汽车的招标量就已达2744辆,招标车辆涵盖氢燃料电池公交、重卡等多种车型。而根据氢云链数据库,2023年氢燃料电池车的招标量为2040辆。这意味着,今年仅前三个月的招标量,就已超过去年全年。机构表示。“之前受制于成本问题,氢能汽车规模化落地进程较慢。但近两年在政策推动和技术突破等因素的加持下,氢能汽车商用进程正在加速。”机构指出,燃料电池是使用氢气发电的装置,是氢能应用的关键设备。Frost&Sullivan预计,全国燃料电池系统市场规模到2030年有望突破千亿元。

4、新能源车高速发展带动该细分领域需求持续增长

近日,新能源车企掀起新一轮价格战。先是新能源车龙头比亚迪推出主力车型“荣耀版”,增配降价,价格普遍比之前车型大降2万。随后,广汽、长安、吉利、上汽、小鹏、蔚来等三十多家车企加入混战,降价优惠,参战车型售价基本都在30万以内,降幅5%-15%不等。

乘联会表示2024年是新能源车企站稳脚跟的关键年,竞争注定非常激烈。正因为价格竞争,让更多的消费者可以成为新能源汽车的使用者,拉动新能源的需求。动力电池负极行业为新能源汽车产业链的重要环节。有行业媒体表示,回顾2023年,负极材料及下游锂电池行业都经历了去高价库存的艰难时期,行业利润及开工双下滑,市场内卷加剧。但自2024年3月开始,下游电池厂需求开始复苏,给负极材料市场带来了回暖的信号。受下游需求的带动,负极材料订单量增加,开始执行新一轮订单交付,因此负极材料产量开始回增。预计二季度部分负极企业产能和产量持续爬坡,负极材料供应将高于历史同期水平;下游需求将稳步提升,两会之后释放出对新能源市场的积极信号,包括新能源汽车、锂电新材料和新型储能建设,负极材料供应和需求都将呈现增长态势。

免责声明:市场有风险,投资需谨慎。本文所载内容仅供海通证券股份有限公司的客户参考使用,客户须自主做出判断和投资决策。