真的是昨晚熬夜看完的财报,今天上午抽空码的文字,这这这。。我是又多爱。。![]()

……………………………..…..言归正传…………….………………..

分众财报后次日大跌7%,原因吗,估计就是市场认为分众业绩不达预期喽。

我先说下我的观点和结论:分众2024年一季报的数据确实反应了其经营环境不太乐观。

这个结论并不是因为我们看到的营业收入增长6%,扣非归母净利润增长了18%。

从净利润的角度,这个数据还是很好的。但是报告显现出来的不是已经发生了的一季度,而可能是未来的经营挑战,有些网友已经发现了:就是关于营现金流金额大幅下降的问题。但是我觉得很多人结论猜对,但是过程可能并不是特别清楚。

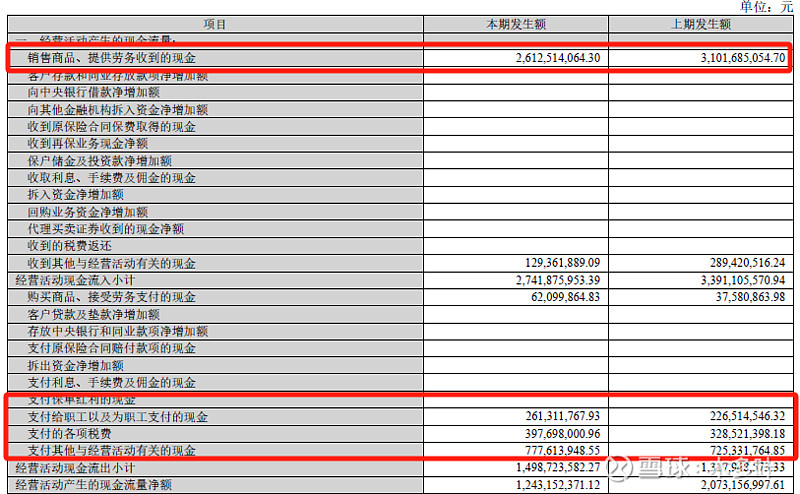

具体来说:24年Q1比同期的现金流净额少了8亿,其中现金流入少了6.6亿,现金流出端了多了1.8亿左右。

先看现金流出:基本都是经营所需的正常增长,没有看出什么问题。

再看现金流入:收到与经营活动有关的现金,这个大部分是政府补贴,少了1.6亿。最重要的是销售商品收到的现金今年一季度是26亿(VS营业收入27.3亿),去年同期是31亿(VS营业收入25.7亿)。我知道很多人线性的用收现/收入来反映销售经营的质量,但这样理解还不够。

其实现金流的问题不是销售回款的问题,因为一季度的应收账款仅仅增加了1亿左右,从分众历年的情况来算是一个正常的水平。所以销售经营回款没有问题,正常!

在我看来,关键的问题还是在于“合同负债”的大幅减少!

减少了多少呢?2023年Q4合同负债是8.57亿,2024年Q1合同负债是6.38亿,这意味着2024年合同负债减少了2.2亿?还是用24Q1合同负债6.38亿,同比2023年Q1合同负债9.34亿,得出同比下降32%的结论呢?

这样思考都是不对的或者不够严谨。

我们假设2023年年底的合同负债全部于2024年Q1季度确认了,也就是说23年Q4合同负债这部分在2024Q1确认了营业收入,但是没有带来任何现金流入(因为23年收了),所以理论上24Q1的经营带来的现金大约是营业收入-23Q4合同负债+24Q1合同负债=27.3/0.87-8.57+6.38=29亿,但实际是销售商品收到的现金是26亿,相差3亿。这说明2024年实际新增的合同负债大约在3亿左右。用同样的逻辑来推理2023年一季度理论上经营带来的现金流入为25.7/0.87-8.52+9.34=30.4亿,实际销售商品的现金流为31亿,相差0.6亿,这说明实际2023年一季度的新增合同负债为8.7亿,也即将近约9亿左右。

去年一季度新增9亿,今年一季度却只有3亿,这中间的差距(并不是大家看到的去年8.5亿,今年6.4亿这样的合同负债数据)可想而知,因为合同负债非常好的反应了未来的业绩,某种程度上是未来业绩的晴雨表。我想这可能是市场做出悲观投票的原因所在吧!

PS:大家说2023年的大环境不好,不少企业裁员,但是好像今年的环境也不好,甚至是更不好,因为更多企业裁员和停止招人,牛如特斯拉这样的新能源车企都临时取消校招生,某种程度上还是反应了一些情况的。

祝各位五一快乐,港币五一就今天休息,明天正常开市哦![]()