关于福寿园2023年业绩分析文章的不少了,有些人可能没有弄清楚福寿园的行业特点,简单说下我的视角。

先抱歉一声,以下提到的类似“S亡人均营收”等数据,纯属基于数据分析需要,没有对S者不敬之意!

一、下半年不及预期是事实,但可能是个伪命题

按照半年度的业绩来划分,自2020年具体情况如下:

可以看出,2023年下半年的11亿营业收入是最近三年最低的,甚至是略微跑输2021年的下半年收入。至于后面因为递延所得税影响了大约几千万根本不是问题的关键,关键的问题还是在于收入不足。

那么下半年收入为何不足?这个原因无外乎要么是价格降低了,要么是销量减少了。

整理数据如下:

从上述数据可以看出,收入的下降并不是价格变得导致的,根本的问题还是销售数量,经营性目的环比上半年下半年下降了33%,共计减少3193座,殡仪服务的客户数下降了25%,减少了10718名客户。

那么问题又来了销售数量为何减少?这又可能涉及到两个可能。

第一个可能是大家观念变了导致需求减少了、大家选择了其他的产品,如果是这第一个可能,那么对于福寿园来说这个影响是很大的,是长期的。

第二个可能就是目标人数减少了,2023年全国S亡人数1100万人,因为没有查到上半年和下半年单独的数据,是否有可能下半年的S亡人数比上半年少很多,从而导致整体的目标需求人数锐减。当然即便知道这个具体的数据,也很难线性得出结果,因为福寿园整体的客户对象还是集中于中高收入人群,即便是同样S亡人数基数,也可能因为其目标群体占比不同,从而导致销售数量的不同。这块涉及因素非常的多,根本无法穷尽进行分析。

因此,我们可以通过排除法,先排除第一个的可能原因,从而得出是第二个的原因。

先看观念导致需求的变化,我觉得这个对于有相当收入的人群来说,只会越来越关注。我整理的如下数据也很好的说明了这点:

自2013年起,人均墓地消费趋势如下:

可以看出是逐年增高的,但这个增高一方面是价格变高了,还有一方面是购买人数变多了。我们具体来看看购买数量的变化。

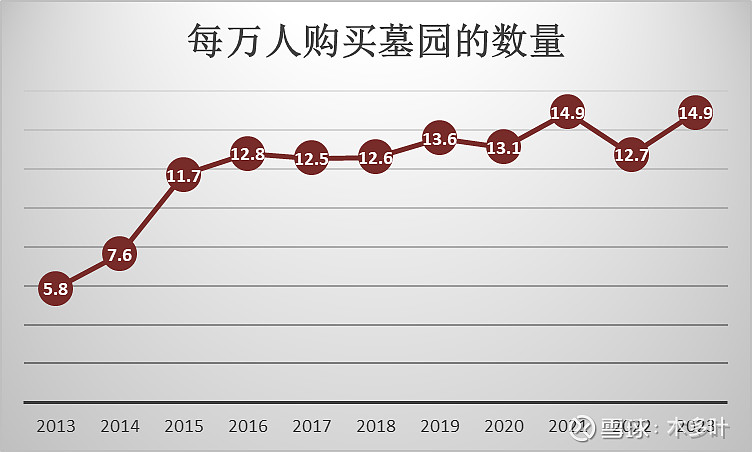

2013年每1万人共计购买福寿园5.8块墓地,到2023年每1万人共计购买14.9块墓地,所以福寿园墓园的客户群体是在变强变多的。

同样的逻辑,我们再看殡仪服务。

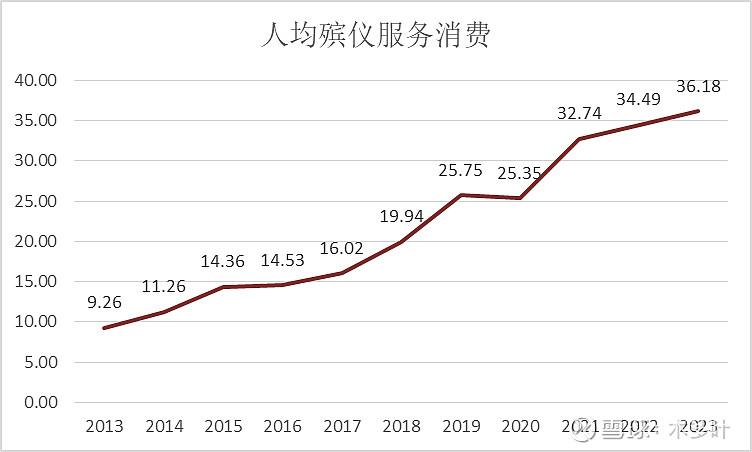

人均殡仪服务消费:

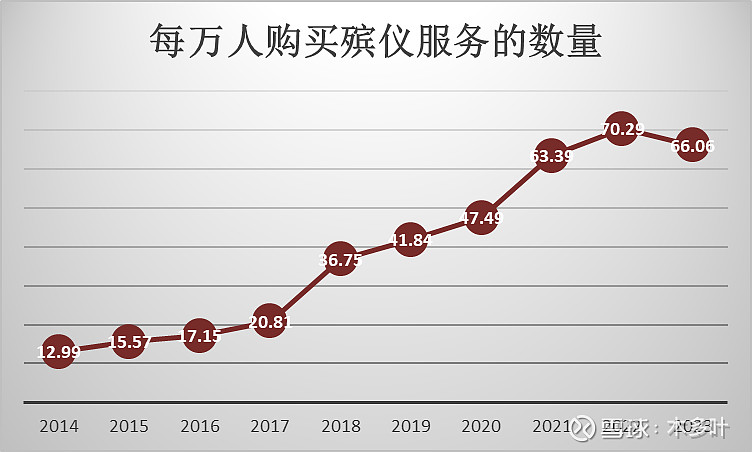

每万人购买福寿园殡仪服务的数量:

通过以上数据,我们有较大把握推断出人们(此处特指福寿园的目标客户群)对于S亡之后的一些理念和观念并没有减弱,反而是加强的。

至于另外一个是否是因为选择了其他公司的产品,因为目前缺少这方面的数据,难以做相关的分析,后续找到的话再继续补充,如果谁有这方面的数据欢迎补充分享,我把竞品公司的名字放出来(安贤园、福成股份、中国生命集团、万桐园)。

二、勿要在意偶尔的业绩波动,抓住墓园殡葬生意的本质

福寿园2023年年报出来,很多人都表示大大低于预期,低于的根本原因是很多人对于福寿园的业绩预期因为上半年的高速增长而有了不切实际的预期。早在2023年上年年报出来的时候,我就说过了那不是真实福寿园的业绩增速(福寿园2023中报分析:优秀的业绩掺了多少水分?)。

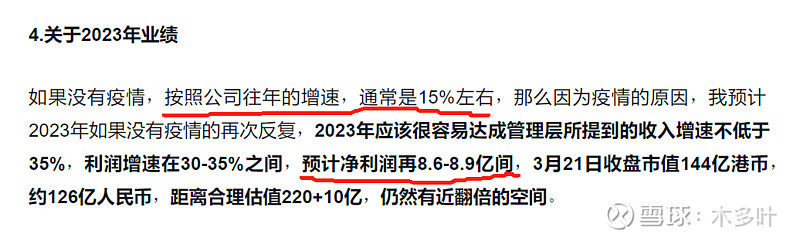

2023年7.9亿的归母净利润,扣除递延税的影响,最终大约应该是8.5亿左右,略低于管理层年初的目标,以及我预测,完全谈不上远低于预期这话。

上面的截图有句话说到,根据公司往年的增速大约在15%左右,所以正常情况下我们对于福寿园的估值增速也应该建立在15%左右的这个数据进行,并在较早的时候我通过对于福寿园的增速进行了详细的拆分,也确实发现15%这个数字确实是一个比较合理的数据,详见(严谨性的给福寿园估值)

虽然我们无法预测每年每个月S亡人数的情况,以及福寿园潜在目标群体的占比情况,但是整体来看这并不影响,无非是今年多一点还是明年多一点,甚至是发生的更晚一些。这就好比假如3年确定共计要赚100亿,是20,30,50,还是30,30,40,怎么分配这个不重要(即便重要,公司也很难去左右它),因为这部分的需求不发生变化就好。反而随着时间的推移,同样的产品未来有机会卖的更高,时间对于福寿园(主要是墓地)产品来说是加分项。

三、年报的其他信息

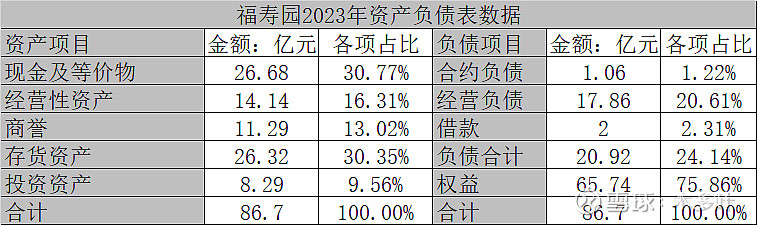

资产情况表,我每年都放,今年例行放下,便于以后观察:

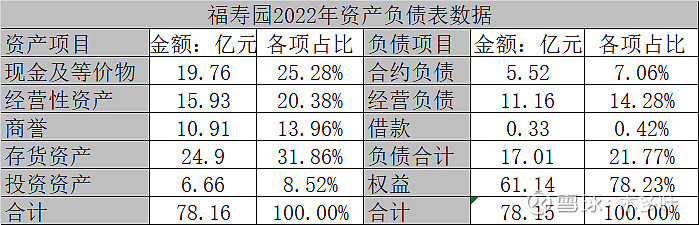

对比2022年的:

没有什么特别的变化,一如既往的稳健,要么比较扎眼的地方就是现金占了资产的三分之一,哈哈,大家分红虽然交税,但一定好于停留在公司的账户上,这个毋庸置疑。另外一个小确信就是海南通远的股权全部收回了。

比较失望的地方是扩张,除了延安洪福,全年再也没有一个像样的扩展收购了,具体原因等管理层的电话会议出来,看看会不会详细说明下(不知道是不是已经有了?有的话请朋友分享下)。即便没有,我大致猜想下,没有的原因就是没有合适的目标,要么对方不愿意卖或不能卖(),要么不是什么好标的,勉强收过来可能是徒增烦恼,总之,版图没有扩张,并不是管理层手握现金不想收购,也不是管理层不作为,大概率还是客观因素,这个要耐心等到,没有收购好过于乱收购,这点大家都同意吧!

以上完全是自己带有偏见的视角,欢迎交流沟通,全文完!

…………………………………………………………………………………