并购市场起稳回升

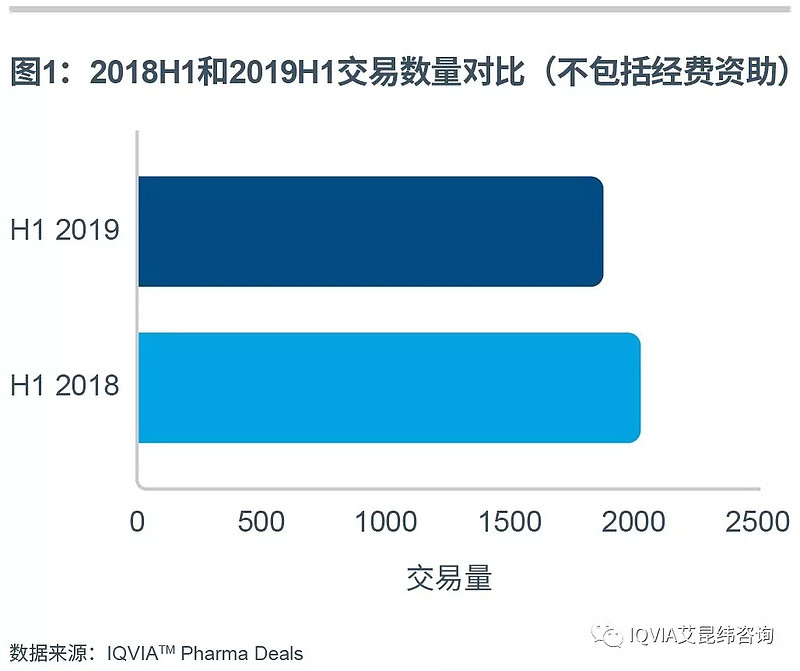

生命科学领域的交易活跃水平持续下降。IQVIA Pharma Deals数据库显示,从2018年上半年到2019年上半年,在公开披露的交易中,协议签订量(不包括独立研究经费)减少了约7%(图1)。交易量在2018年达到峰值后逐渐减少,风险投资放缓。

2019年上半年,风险投资公司在生物技术相关产业投资了63亿美元,较2018年上半年下降22%,越来越多的投资集中流向了少数公司。尽管IPO市场仍然青睐新兴生物制药公司,但是2019年上半年生物科技公司IPO数量不及去年同期。在2019年上半年10大生物科技公司IPO中,中国药企占了4席,而在2018年同期,仅有一家中国公司上榜。豪森药业集团是2019年上半年最大的一笔生物制药IPO,融资约9.8亿美元。

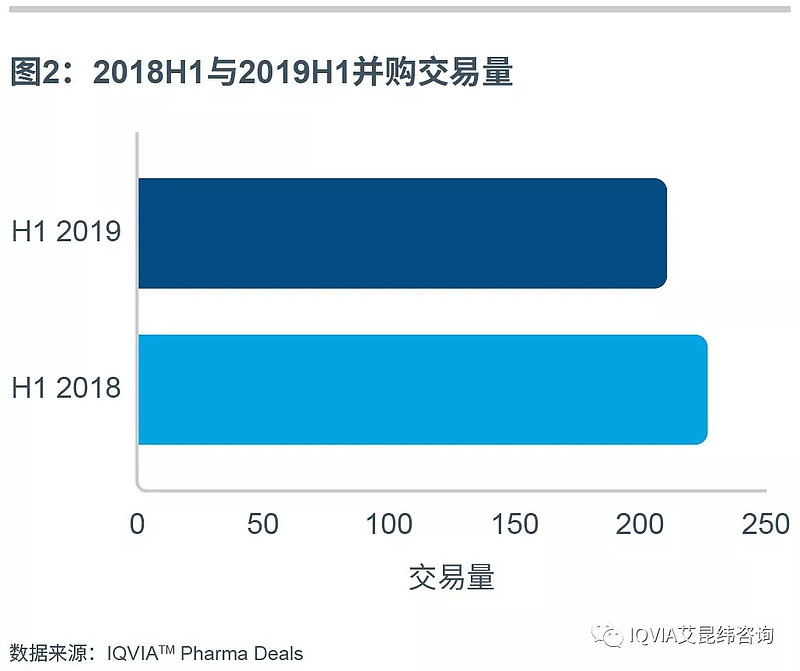

2019年上半年,并购活动(包括兼并、商业收购和撤资)的步伐放缓,宣布(但不一定完成)的交易数量较2018同期下降了9%(图2)。然而,值得注意的是,2019年上半年签署的所有并购交易总额为2232亿美元,比2018年同期1613亿美元增加38%(图3)。此外,尽管交易总额中位数下降了34%,为1亿美元,但并购交易的平均交易总额从2018年上半年的1.61亿美元增长到2019年上半年的2.69亿美元,增幅达67%。这些数字在很大程度上受到两笔价值超过500亿美元的大型交易的影响:百时美施贵宝(BMS)以740亿美元收购新基(Celgene),艾伯维(AbbVie)以630亿美元收购艾尔建(Allergan)。如果把以上两笔交易,以及武田制药(Takeda Pharmaceutical)斥资460亿英镑收购夏尔公司(Shire)的交易,从2019上半年数据中剔除,从2018年上半年到2019年上半年,总交易额和总交易额中值分别下降了13%和26%,但平均总交易额上升了7%。

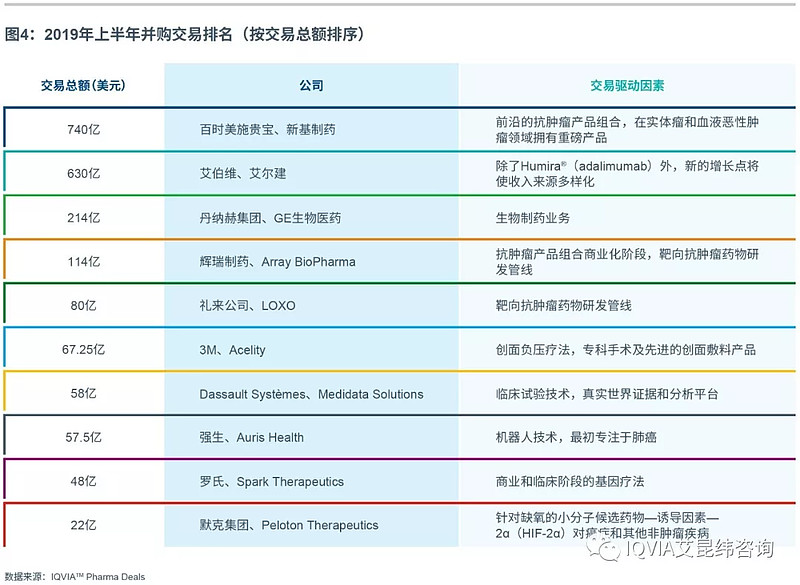

图4根据潜在交易总额,列出了2019年上半年十大并购交易。这些交易总额为2031亿美元,相当于同期所有并购交易总额的91%。相比之下,2018年上半年十大并购交易的总额为1267亿美元。IQVIA Pharma Deals显示,BMS以现金和股票作价合计740美元收购Celgene是制药业历史上第三大收购案。此次收购将使BMS跻身全球前五大制药公司之列(按销售额计算),也使BMS的收入来源多样化,预计合并后BMS将专注抗肿瘤药物研发,2019年将实现413亿美元的销售额(IQVIA™ Analytics Link)。

授权交易值飙升,但交易量在下降

2018年上半年到2019年上半年之间,生命科学领域的授权交易量下降了13%,较整体交易活动也有显著的下降趋势(图3)。尽管授权交易量下降,但2019年上半年签署的所有授权协议的潜在总交易额为532亿美元,比2018年上半年高出了46%。此外,2019年上半年所有授权交易的平均总交易额为4.55亿美元,比2018年上半年(3.22亿美元)高出41%,而总交易额中值上升了15%,达1.21亿美元。所有授权协议的平均预付款从2018年上半年的3260万美元上升到了2019年上半年的4830万美元,增长了48%,而中值增长了29%,达到了1290万美元。2019年上半年,共有43亿美元的授权交易保证预付金,比去年同期增加了14亿美元。

诺华超过强生

成为最耀眼的交易方

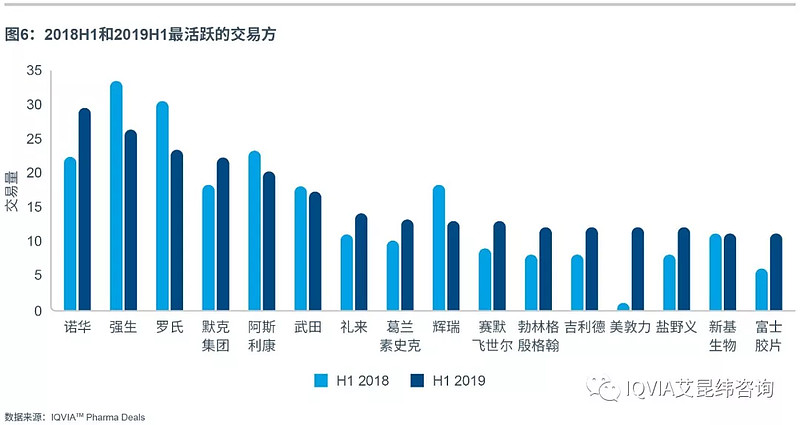

2019年前6个月,诺华是进行交易最多的交易方,其中公开披露的交易达29笔之多,比上年同期多了7笔(图6)。自2018年上半年以来,该公司的交易活动排名上升了3位,把强生挤下了榜首。2018年上半年至2019年上半年,强生的交易量下降了21%。诺华在2019年上半年最大的一笔交易是以34亿美元预付款收购武田制药(Takeda)的Xiidra®( lifitegrast眼科解决方案,5%浓度)。这笔交易还包括可能高达19亿美元的里程碑付款。研发管线交易是应对免疫疾病领域竞争越来越激烈的方法之一,2019年5月,诺华公司收购了IFM Tre——IFM Terapeutics的子公司,支付了3.1亿美元的预付款和高达1.65亿美元的里程碑付款。

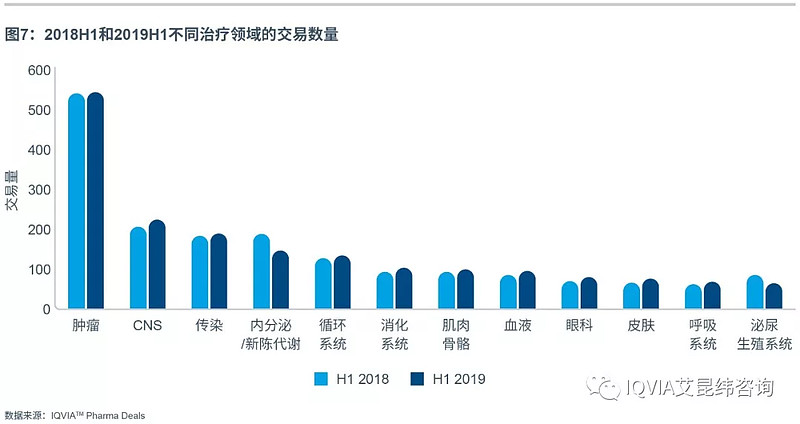

肿瘤持续占据首位

对于生命科学领域的收购交易而言,肿瘤仍然是主要的治疗领域,2019年上半年,在这一治疗领域签署的协议超过中枢神经系统(CNS)的两倍,CNS是2018年上半年交易的第二大治疗领域(图7)。在2019年上半年签署的涉及适应症的协议中,大约有37%涉及到肿瘤领域,略高于2018年上半年的数据。2019年上半年,免疫肿瘤临床试验合作比前一年同期有所减少,其原因可能是在临床试验中不同的产品组合的可能性有限。尽管如此,肿瘤治疗领域的竞争仍然十分激烈,近年来,很多公司已经开始将业务重心从基础医疗转向肿瘤。

预计未来,在肿瘤和罕见病等增长最快的领域中表现活跃的新兴企业,将不再过度依赖合作或收购来推进研发管线。对于面临“专利悬崖”或后期研发管线不足问题的大型制药公司而言,战略需求仍然强劲,需获取新的业务增长动力并实现规模性增长。加之生物科技公司的估值已略有下降,或将推动补强型并购活动的进行,寻求价格更合理的早期交易。虽然2019年生物科技公司的融资之路可能不再轻松如前,但总体而言资金仍然充裕,而合作联盟也将继续作为新兴生物科技公司非稀释性资本的重要来源,推动大型制药公司的创新进程。

无论是在数量上,还是金额上,肿瘤领域都将继续出现大量的交易活动。针对适用于多种适应症的新靶点筛选平台,将会推动高额的合作研发交易,并将加入人工智能和机器学习技术,以加快研发进度。而中国企业将继续成为全球舞台上的重要交易方。

来源:IQVIA艾昆纬咨询