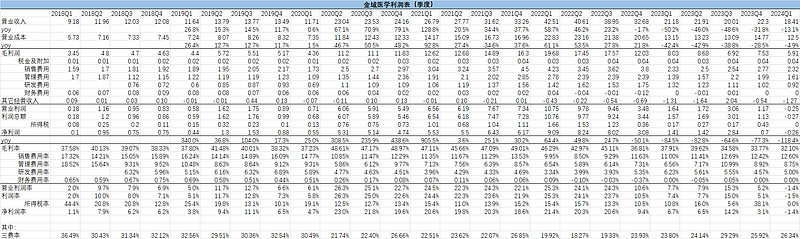

金域医学当下的困局:新冠后遗症,公司预计当前的困局到25年仍会持续存在。

(1)产能过剩:疫情期间买的设备利用率不足了,设备/场地租金/实验人员由于产能利用率下降,导致单位成本提升,反应在财报上就是毛利率持续下滑;

(2)竞争加剧:疫情期间的红利期吸引了很多行业新玩家,疫情后产能(供给)并未消失,导致竞争加剧;

(3)医保改革,drgs等支付方式进行中,医保压价对公司经营造成影响

(4)目前仍有巨量的应收款,仍待减脂释放(to G 的钱很难拿回来了吧)

股价持续下跌,风险在逐渐price in,巨幅下跌后底部放出巨量,我认为最主要的下跌阶段过去了,进入漫长的底部整理阶段,基本面需要开始研究起来啦!

23年和2019年,是除去疫情期间公司的完整财年,FCF有4-5亿

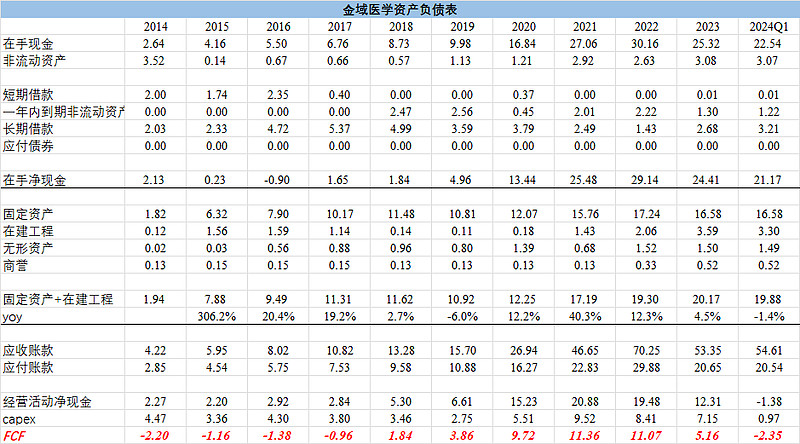

金域医学现价170亿市值,21亿净现金

EV/FCF≈30-35倍

从静态估值上看,仍然不便宜,不急着买入,适合好好研究。

$金域医学(SH603882)$ $迪安诊断(SZ300244)$ $九安医疗(SZ002432)$

全部讨论

23年末24亿净现金,24H1净利润约1亿,减值2.9亿。正常化业绩有3.5亿吗?年化7亿?

现价117亿,EV=93亿,EV/净利润=93/7=13.3倍。静态估值不贵了。$金域医学(SH603882)$ $新产业(SZ300832)$ $迈瑞医疗(SZ300760)$

看固定资产的数量,23年其实在下降;24年Q1也在下降;而且绝对数额不大;

增加的折旧倒不是主要问题;

一旦行业的发标方,采取低价中标的策略,这行业就完了

核酸就用一个通用的pcr仪,哪有所谓的额外产能,你以为造汽车呢

按照你这分析,炒股太简单了,一个爬虫就能把最好的选出来了。依照成长性,金域依然最有可能实现戴维斯双击的,扣除疫情影响,常规业务还有很大的增长空间。真正的挑战是医保反复,这个不好说得太细

主要也最是老三融了资,现在钱多了,为了市场份额,在打价格战