| 发布于: | 雪球 | 回复:23 | 喜欢:10 |

慢慢观察吧,盐湖和亚钾我也都是长期跟踪的票,目前800多亿市值只能说合理吧,分红要到26年去了,今年钾破2000元锂破10万左右后,才是真正体现盐湖正常年份盈利水平的时候,我等中报后再看。

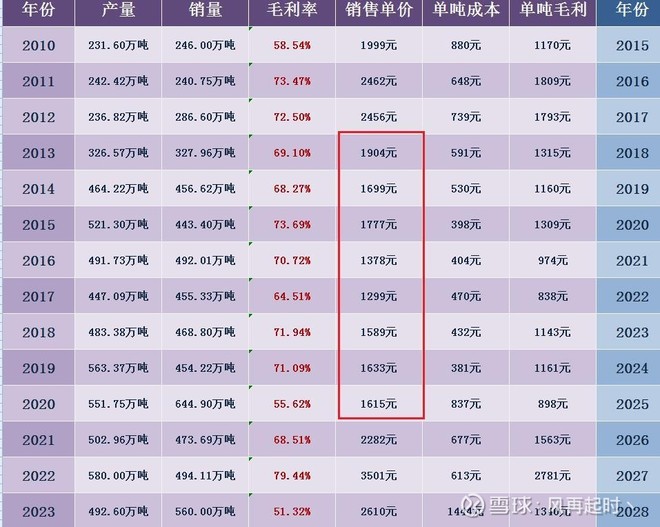

盐湖钾肥销售的历史价格参考性不大,原因有两点。1.2015年以前,作为国内供不应求的保供产品,钾肥免增值税,运费电费方面都有补贴,每吨大概有四五百块钱的补贴,所以盐湖钾肥的销售价格长期低于进口价格。2015年盐湖扩产到500万吨,国际钾肥价格也跌到300美金,但是盐湖却没怎么降价,等于是白套了政策补贴,还按原有市场价销售。于是增值税先征后补的政策就取消了,这一项盐湖2016年就少了4.5亿收入。这点从盐湖13-15年的毛利也能看出来,13-15年国际钾肥降价100美金,盐湖单吨毛利没下降。2019年之前盐湖的财报写的很烂,肯定有调节的地方,有些年份市场报价和销售数据完全对不上,重组之后合理很多。

2.钾肥是全球定价品种,定价基准都是以每年的美元大合同为基准,运费和汇率是很重要的因素。2016年和白俄签了历史最低的合同价219美元/吨,当年汇率6.5,运费十几美元。现在运费、汇率、港口费用都比十年前高得多。顺带说一句,2016年美盛和以色列钾肥都是亏损的,必和必拓自己说jensen矿成本都要干到300美金以上了,老挝矿只有亚钾有搅动供需的可能性,但小东布来回透水,进度一拖再拖,就算投产成本肯定比预定高。

全球钾肥需求目前接近7000万吨/年的样子,其实全球钾肥厂家已有年产能是超过7000万吨的,只不过有些厂家因为价格原因产能利用率不算高,比如加钾。现在老挝国内厂家猛扩产,加上必和必拓的新加入,要是扩产计划都实现,相当于又增加接近2000万吨的产能,产能更加过剩。所以,我认为通过价格战出清部分高成本产能的概率很大,钾肥价格很可能今后几年在低价格区域起不来。

必和必拓在加拿大的钾肥项目,一期产能440万吨,在建,预计2026年投产,二期规划产能400万吨,如果实施29年投产,合计850万吨年产能左右。要是老挝钾国内厂家扩产加上必和必拓的新进,钾肥将严重供过于求。

是的,盐湖年报20年开始才披露业务板块利润,按20的1600出厂价利润才20亿,并且当年的销售量是历史最高644万吨,所以这股不能急,一定要耐心等,否则遇到新一轮降价周期,按目前870亿的市值会套得很深很久。

上一轮周期低点,海外的大厂是一起做去产能的努力的,叠加20年疫情的物流不顺畅,22年的俄乌,导致价格大幅上涨,所以19年起的价格上涨说不清是不是有产能出清带来的上涨。价格跟踪着看吧...不管怎么说盐湖股份都是最低的生产成本。

对国内来说,钾肥价格低当然是好事,可对盐湖就不是好事了。可能进口钾肥数量继续高增同时价格低,盐湖钾肥可能趁机减产,价格又上不去,盐湖钾肥利润就会下降严重。

我觉得还是边走边看,我对钾肥的利润前景不乐观,不管是盐湖还是藏格。