是的,所以我一直有参与但又一直不敢重仓,就是担心市场反应过度后非理性下跌,一直在等钾肥价格和股价跌破预期,那才是真正长线建仓的时候。

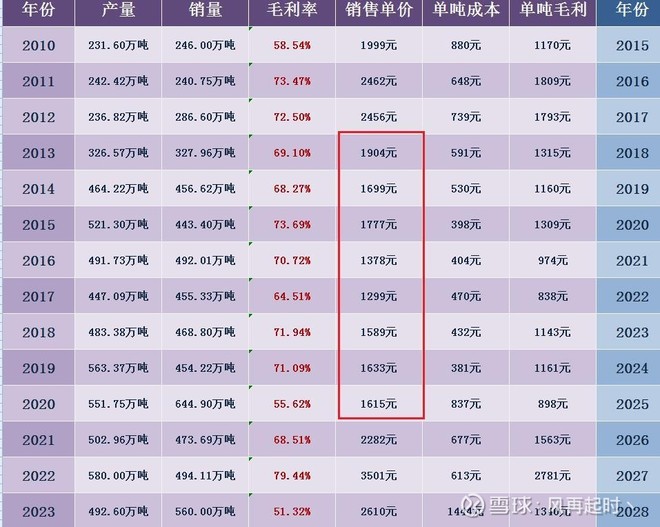

19亿摊到每吨也就380元,去年单吨成本613,加起来不过是1000元。怎么23年的单吨成本整到了1444?

我也是和你同样的观点,2019年之前的财报,也拆不出钾肥的利润。等等看吧,盐湖大的估值提升靠钾肥和锂矿我觉得很难了,需要等到镁的突破。不然就是属于食之无味弃之可惜的收息股。

:慢慢观察吧,盐湖和亚钾我也都是长期跟踪的票,目前800多亿市值只能说合理吧,分红要到26年去了,今年钾破2000元锂破10万左右后,才是真正体现盐湖正常年份盈利水平的时候,我等中报后再看。[献花花]