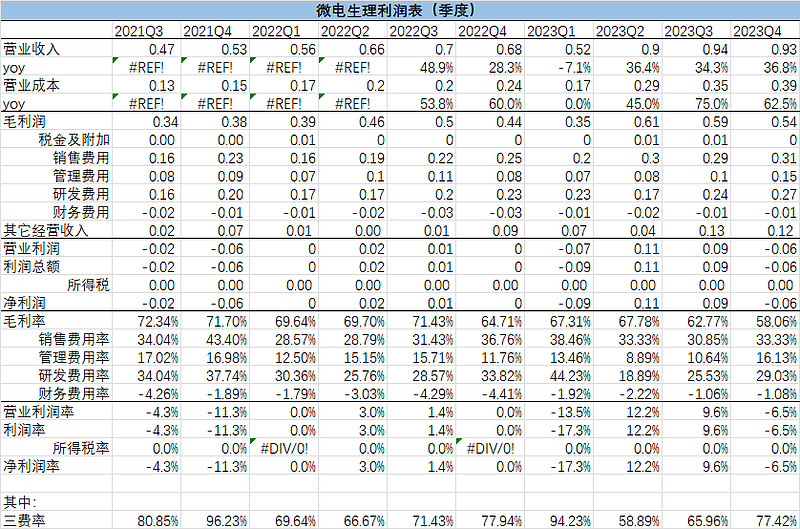

1、利润表(季度)

营业收入保持快速增长,但是毛利率出现大幅下滑?具体的原因下文分析

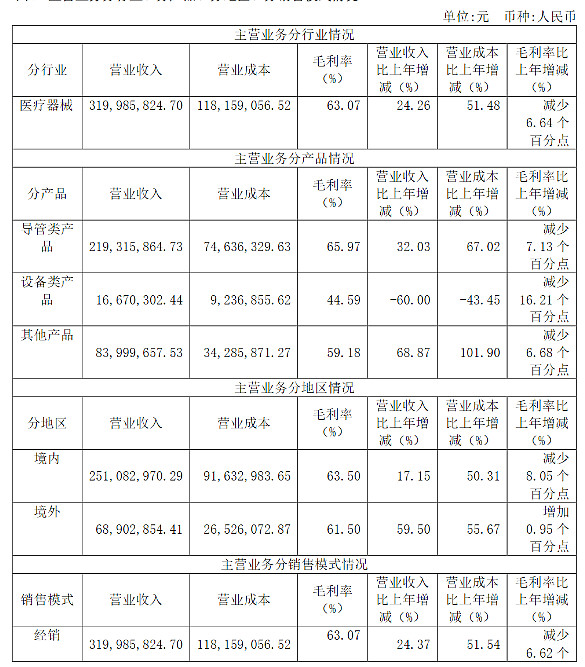

毛利率下滑主要来自国内市场:可以解释的原因是年初福建集采,年末北京集采,集采确确实影响了出厂价。

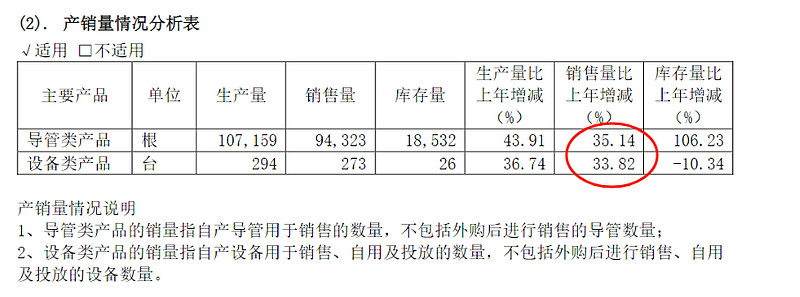

从营业收入、导管类销量和导管类成本构成拆分看,毛利率下滑主要原因应该是原材料成本大幅上涨导致的,出厂价端整体下滑在10%以内(营业收入÷销量 计算获得)。原材料端相对而言稍好一点,下降空间更大。

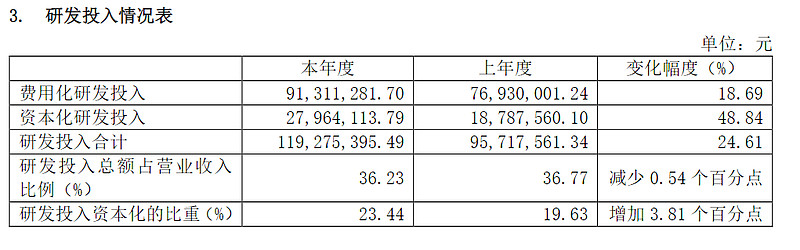

2.研发费用:研发费用率依旧保持在30%左右,保持强投入,可以浅浅吐槽的是23年资本化比例高了一丢丢

研发进展,冷冻上市、压力导管上市,脉冲消融系统和导管及肾动脉射频消融系统目前仍处于临床阶段,预计要25年、26年才有机会获批。

3、海外销售保持高增长:海外营收占比27%,营收增速超50%,非常不错。

4、估值:40PS,目前60%的毛利率相较于心脉(毛利率75%、净利润率40%),还是有相当的差距,远期很难实现40%的净利润率,实现40%的利润率也是对应100PE....

估值是真看不懂。因为刚上市,两大股东也拿了75%的股权,在外面流通的筹码太少了,定价不充分。也可能公募基金不是自己的钱,可以只看增速,不考虑估值。

$惠泰医疗(SH688617)$ $迈瑞医疗(SZ300760)$

其他的等到业绩会之后在做更新。

营收增速和惠泰相近,电生理领域双龙头发展都不错