结论:

从绝对回报角度看,股息加回购就已经有足够回报率了。

未来还有地产β回归,带动PE、PB端的恢复的空间。

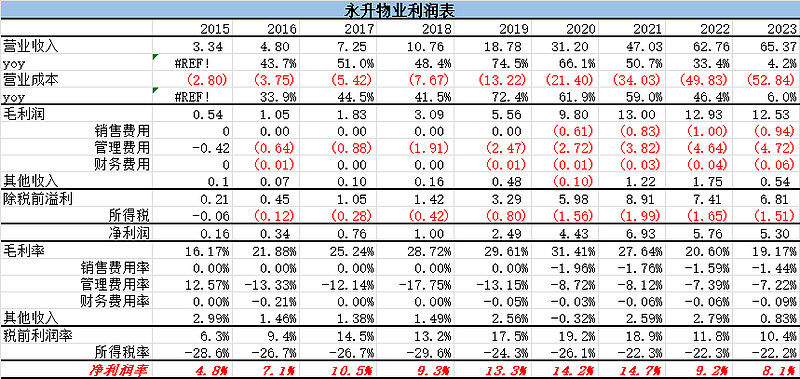

1、利润表:毛利率挤水分、净利润率挤水分。现阶段毛利率和净利润率和绿城服务、保利物业等几家规模较大、外拓占比高的企业的数据相近了,利润率和毛利率的水分挤得差不多了。

2、管理费用率持续走低,说明公司对内要效率践行很到位,值得点赞

3、毛利率持续下滑的原因拆分:

(1)低毛利率的基础物业营收占比快速提升;23年仅有物业服务分项保持增长,其毛利率低于增值服务。

(2)各项业务成本的毛利率下降;

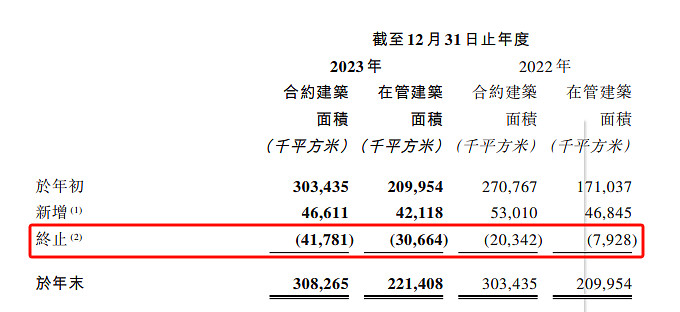

4、中止面积大幅增长,公司持续在挤水分,深耕存量时代到来

对于低毛利率、低单价的项目退出,持续关注基础物业毛利率何时企稳

5、资产负责表分析(最重要):从在手净现金和应收-应付角度看,相关的指标已经分别在23H1和23H2出现转折!

注:现金-借款=现金+非流动金融资产-短期借款-长期借款

应收-应付=应收款+预付及其他应收(流动资产)+预付及其他应收(非流动)-应付账款-其他应付账款

22年H2永升生活账上现金快速消耗,大概率当时大股东林总是动了邪心,挪用了永升的钱去救地产,没曾想地产销售下滑太超预期了,救不动。当然,账面挪用预期也导致了永升服务的股价腰斩腰斩再腰斩。

从在手净现金和应收-应付角度看,相关的指标已经分别在23H1和23H2出现转折!

6、股息+回购:23年股息率11.5%,回购超0.3%

净现金状态,一年净利润5亿,分红中期+末期;0.1406港元,现价1.22港元,对应股息率11.5%,未来3年公司努力做到50%的分红率。(努力两个字留了口子,但管理层既然这么写姑且认为从主观意愿上是愿意分红的。)

从绝对回报角度看,股息加回购就已经有足够回报率了。

未来还有地产β回归,带动PE、PB端的恢复。