这几年在股市,大家体验确实比较差劲。

底部区间很磨人,但从另一个角度来说,现在这个位置也是机会。

为了不浪费这个特殊的时间段,今天用基本面的高标准去对市场五千多家公司进行筛选,目的是缩小我们的关注范围,以便随时出击。

我准备从以下4个方面去进行筛选。

1,盈利能力。2,现金流水平。3,债务风险。4,估值。

首先是盈利能力。

说到盈利能力有一个指标肯定是绕不过去的,那就是净资产收益率(ROE)。

之前和大家说过,一家公司如果能长期保持15%以上的ROE,那么这家公司肯定是具备某种护城河的。

所谓护城河,就是这家公司具备某种同行超不过的竞争优势。

在这个趋利避害的时代,如果一家公司可以赚钱,很容易引入竞争对手来分蛋糕,一直到最后利润微薄。

既然有公司可以长期保持高ROE,那么说明这里面一定有竞争对手模仿不来的东西,俗称竞争壁垒。

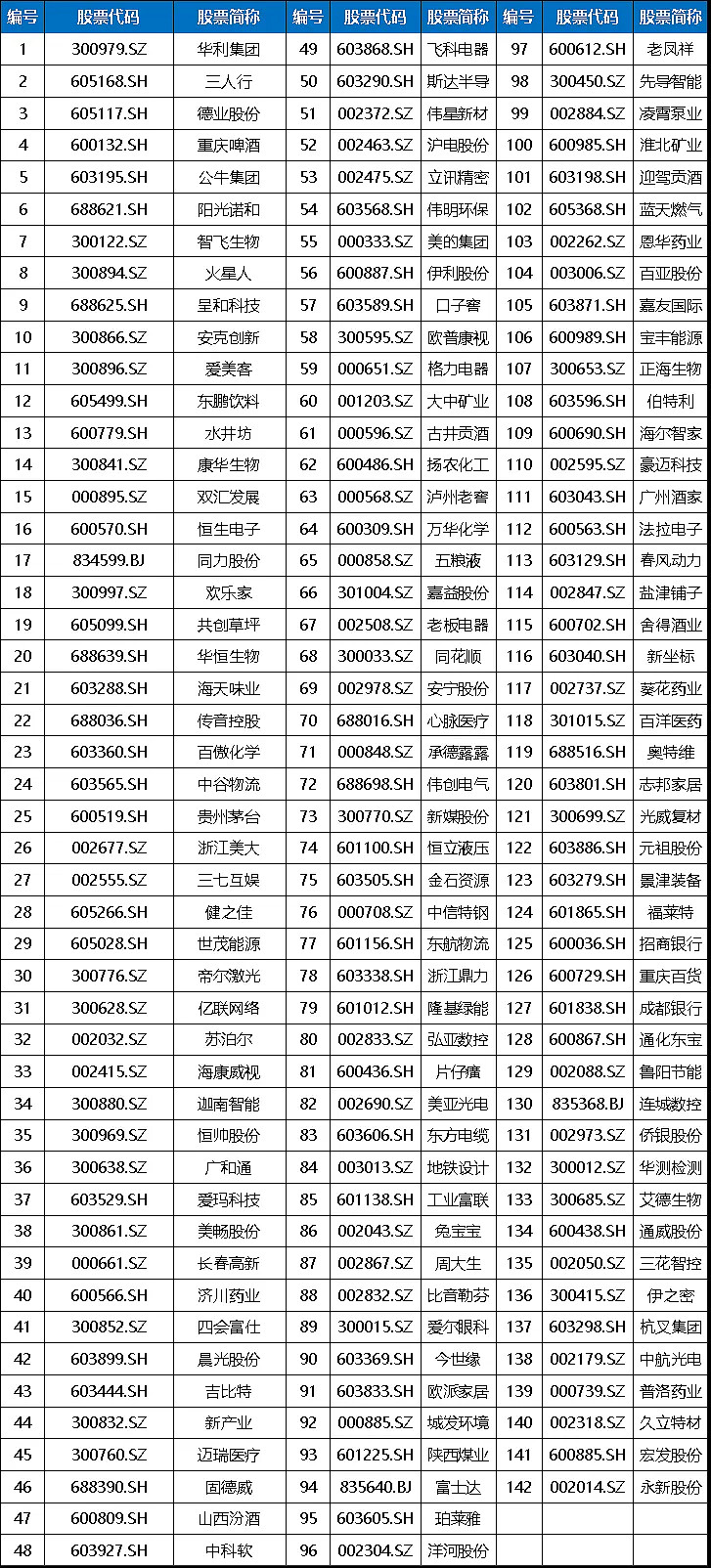

所以,我们的第一个条件是“连续5年ROE大于15%,上市时间大于3年,非ST”

之所以选择上市时间大于3年,是为了避免次新股,在咱们A股,不少公司上市之前会刻意的“美化”报表,这就导致这些公司的财务数据短期内都是最佳的状态,但如果拉长时间去看,这些公司迟早会原形毕露,这也是为什么很多次新股在上市3年以后陆续下跌的主要原因。

考虑到后面还有多个角度的筛选条件,所以这次ROE我们选择了15%的水平。

经过这么一个简单的条件,最终五千多家公司剩下了142家。

点击图片可放大观看

除了盈利能力,我觉得现金为王的公司才是王者。

这个和人一样,忙忙碌碌这么多年,手上没现金,依然是外表光鲜,真遇到个大病大灾的,直接万劫不复。

公司也是如此。

利润表再好看,账上没现金,一切都白搭。

衡量一家公司的现金能力,有两个不错的指标。

一个是净现比,一个是收现比。

给大家说一下公式就明白了。

净现比=经营活动产生的现金流/净利润

收现比=销售商品、提供劳务收到的现金/营业收入

净利润可以近似的=现金+应收账款。

卖东西出去,人家有的直接给现金,有的赊账(应收账款),但在利润表中,不管是否给现金还是赊账,都算成净利润。

当净现比大于1的时候,说明这家公司经营活动收到的钱比净利润还要多,说明公司产品不愁卖;更说明公司实现1元净利润,实际可以收到大于1元的现金。

通俗地说,这利润是实打实的,公司拿到的都是现金。

对于收现比来说。

当收现比大于1时,也就意味着公司卖出的收入不光能全部收回还有可能收回往年的欠债。当公司卖出的东西,没有完全收到现金,这个比值就小于1。

综上所述,如果一家公司净现比和收现比全部大于1的时候,其实也说明公司的现金流极好。

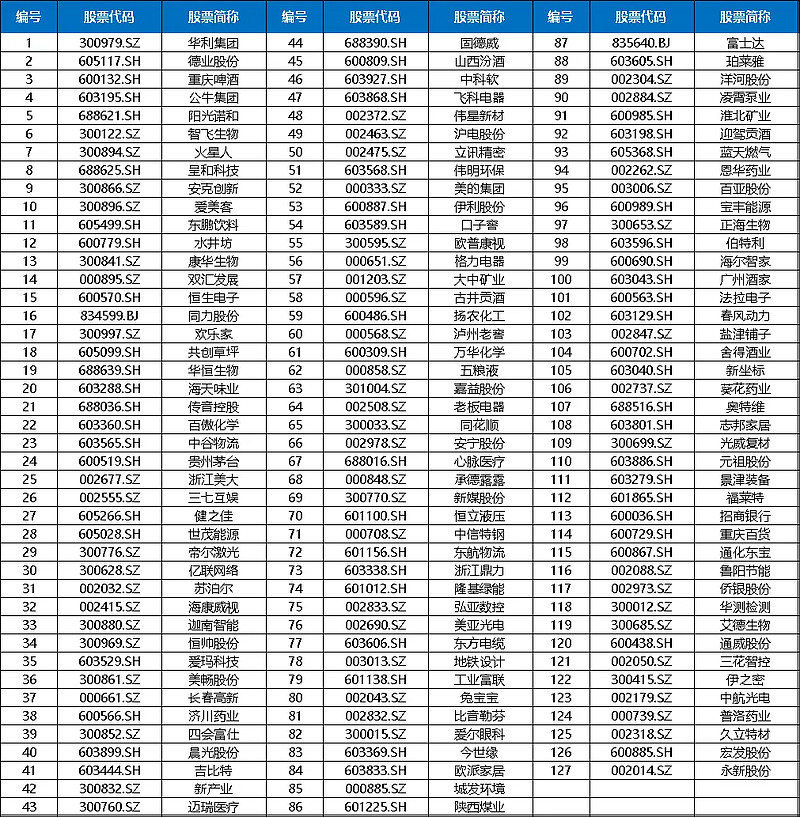

这时候,我们可以用“连续5年净现比大于1,连续5年收现比大于1”这个条件,进行进一步筛选。

经过这个条件过滤以后,剩下了127家公司。

点击图片可放大观看

除了盈利能力和现金流,在当下的环境下,最应该考虑的还是抗风险能力。

说白了,就是筛选掉有暴雷风险的公司。

关于这一块,我用“有息债务/货币资金<1;有息负债率小于50%”这个条件进行进一步筛选。

给大家解释一下为什么用这两个条件。

一家公司的货币资金最简单的解释就是这家公司可直接动用的现金,短期的一年公司可能因为发展会存在去到处借钱的可能。

有息债务/货币资金<1也就说明,这家公司账上可拿出的现金要大于不得不还的负债。

这就意味着这家公司不怕资不抵债或者财务暴雷。

为了更加严谨,在后面特意加了一个“有息负债率小于50%”的条件。

有息负债率说白了就是有息负债占全部负债的比例。

如果这个比例超过50%大家可想而知。小于50%,说明公司的债务是非常安全的。

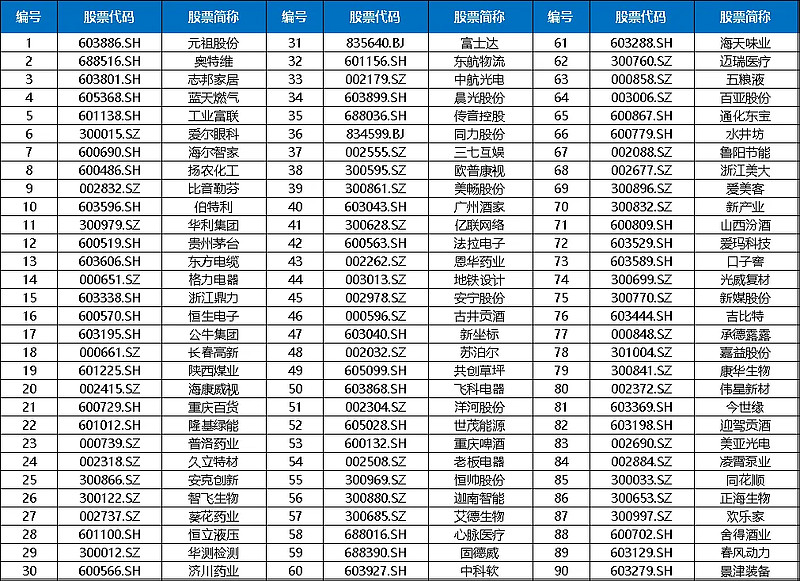

经过筛选,剩下了90家公司,

点击图片可放大观看

最后,我们用估值来过滤一下。

一般来说,我们投资一家公司应该把重点放在上面三个角度上,再加上优质的公司往往很难有一个较低的估值。

所以,我们这里可以简单的直接用“PE(ttm)<25”,做最后的筛选。

最终,有76家公司入选。

点击图片可放大观看

以上就是我们根据盈利能力、现金流水平、债务风险和估值,四个角度去筛选的一份低估又优质的股票池。

怕大家还是觉得留下的公司数量有些大,我顺手又把上面第一个条件变成了连续5年ROE大于20%,其他条件不变,重新筛选了一下,最终留下的只有22家公司。

点击图片可放大观看

这里面有不少公司是我自选股的"常住居民",放在前两年,谁能想到这么严格的条件,最终能留下股王茅台,真是三十年河东三十年河西。

最之,这里面每一张图片都值得大家保存收藏,为了方便大家观看,我特意没有加水印。

全文完。