今天想和大家聊聊市场。

还有不到一个月的时间,2023年就过去了。

自打A股成立以来,从未出现过连续三年下跌的情况。

要是这一个月,市场没有一个大力度的上涨,那么今年可能将打破历史上一个从未打破的规律。

今年我和大家一样,也听到了很多关于我国以及股市的负面消息。

一方面,每次股市低位的时候,总会有各种各样的鬼故事。

另一方面,作为我们每个人来说,未来股市会朝着哪个方向走,谁也不知道。

都这个时候了,吐槽没有用,我们能做的就是最大限度的应对。

1,非要投资股市,多看,少动,均衡,多档买入。

2,如果非要买,可以往弱周期上的行业类靠,简单来说,就是不管经济怎么样,下游需求都不会减弱的公司。

3,实在不死心离开A股。可以通过配置海外ETF的方式,对冲国内的走势。比如我们可以找一些外围成熟市场的,标普500,纳指100这些。也可以找一些,类似咱们改革开放初期那个阶段的发展中国家,比如很多东南亚国家,找这些国家股市的跟踪ETF。通过这些我们来对冲自己的风险。

4,如果现在已经被”套“又无多余的钱加仓或者买入。有两种做法,一种是装死,原理股市,把精力放在工作上,很多时候我们越不关注的时候,行情就不知不觉的来了,说不准把精力放在工作上,自己的职位还能再升个几档,赚更多的钱。另一种是,可以通过调仓换股的方式,换入一些受大环境影响较小的板块(同第二点)。

5,非要做波段,这个时候不适合大仓位去做,现在市场都这个鬼样子了,各大指数已经处于底部区间了,就算不会涨,下跌的空间也是有限的。如果全仓去做波段,没啥意义。非要做,只拿20%~30%的仓位去做。

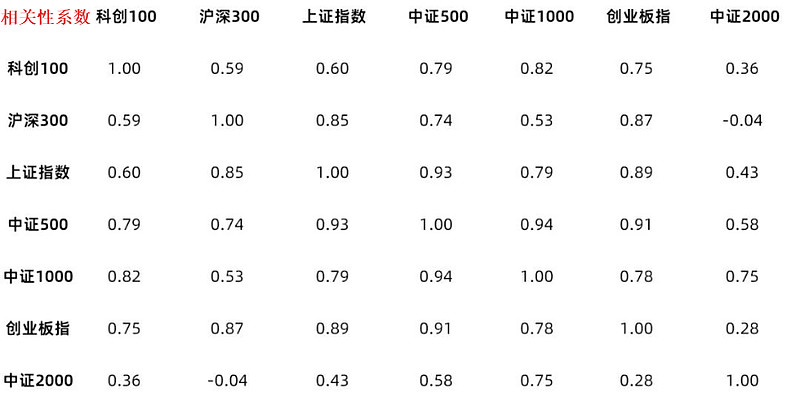

6,买那些典型宽基的时候,尽量不要买相关性系数接近1的指数,那样就重复了,达不到风险分散的作用。

7,股票不敢买,直接去银行app选择R2理财风险的产品,摊开了买。这些产品的风险等级都会在介绍里有,R2风险的产品都是用债券打底,然后用很小一部分股票做收益,风险很小,摊开买的话,风险更小。当然预期收益率大概只有3~3.5%左右。

以上这些都是我们能应对当下环境的策略,大家有什么好的策略也可以在评论区留言,总而言之,股市的走向我们无法预知,我们能做的就是不预测,只应对。

*****

对了,之前我给大家说医药的时候,一直主张大家直接无脑买类似全指医药这种涵盖各行各业的宽基,毕竟这种选择大方向上错不了。

今天想和大家聊聊医药里面的细分领域,医疗器械。

关于医疗器械,我更觉得它就是一个消费行业。

有点类似咱们平时买的消费电子呀,小家电这些。

但医疗器械最大的不同是,因为它和我们的“生命”息息相关,所以这种消费品属于实实在在的刚需。

不管是家用的,还是医院用的医疗器械,本质上来说都是想让我们的生命得到更好更健康的延续。

人类对生命延续的需求会导致医疗器械的生意模式要强于其他消费品。

事实上,医疗器械属于典型的高转换成本的行业,不论是医院,医生还是我们自己,一旦用惯了某家公司的产品,几乎不会考虑更换。谁会拿生命开玩笑。

尤其,像那些大型医疗器械,使用者都是需要学习和训练一段时间的,市面上如果出现新的产品竞争,只要价格功能差别不是很大,没人愿意去重新换新。

另一方面,医疗器械产品的创新更多是迭代式创新,创新快,试错成本也不算高。

正是因为这个特点,同样是面对集采,器械公司要比医药公司爬出集采泥潭的速度更快。

某一个产品被集采,重新更新一代或者直接创新出一个新分支直接可以绕过集采的影响。

这要是个医药企业,如果被集采了,可能好几年都缓不过来,毕竟它们是需要需要找一个全新靶点从头再来才行。而且医药公司的试错成本太高,不少产品从出来到最后上市,至少都得需要个十几年。

未来医疗器械的成长主要有两个大的方面:

1,国产替代。最简单的例子,护仪、呼吸机和灯床塔、DR等中低端医疗设备技术壁垒低,已基本完成国产替代,国产率超过50%。但对于CT、MRI、基因测序仪、手术机器人这些依然以进口为主,市占率普遍在20%以下,这些都是未来潜在的成长空间。

2,器械出海。我国是制造业大国,医疗器械和中国制造业珠联璧合,目前咱们国内医疗器械出海的进度远远走在了药品的前面,未来海外的市场空间还会进一步扩张,并且海外毛利比国内更高。

正是因为以上种种,才导致很多投资者在当下医药大板块普遍低估的时候比较偏向医疗器械这个细分领域,大家如果也喜欢这个方向,可以关注一下永赢中证全指医疗器械ETF(159883)。个股有风险,整个细分领域只要发展向前,一站式打包整个细分领域也是不错的方式。

全文完。