今天说格力。

家电行业里美的咱们说的多一些,格力说的少,但最近后台有很多朋友在问,所以今天咱们说说吧。

先说结论。

我对格力没偏见,但当下买(持有)格力的前提是站在你实在没什么可买的情况下才该考虑的。

从估值的角度来说。

格力当下肯定是便宜的,不到8pe的估值,接近10%的股息,账上1287亿的货币基金,市值才1800亿元左右。

就算大家刚接触价值投资,也应该不难判断出,格力当前的估值肯定是不贵的,甚至还有点低估。

但,低估永远不是买入的理由。

一家公司的增长如果是下滑的,那么现在的低估未来也很有可能是高估。

所以说,现在格力面临的问题倒不是估值贵贱的问题,而是市场对它成长性的担忧问题。

举个例子大家就知道了。

2022年格力最新一季报的数据,营收355亿元 ,归母利润是40.03亿元,这个经营的当量和格力17年~18年的经营水平差不多。

2021年年报的数据,格力营收1897亿元 ,归母利润是230亿元,这也是格力17~18年的水平。

17年一季度格力营收300亿元,归母利润40.1亿元,17年全年格力营收1500亿元,归母利润224亿元。

18年一季度格力营收400亿元,归母利润55.8亿元,18年全年格力营收2000亿元,归母利润262亿元。

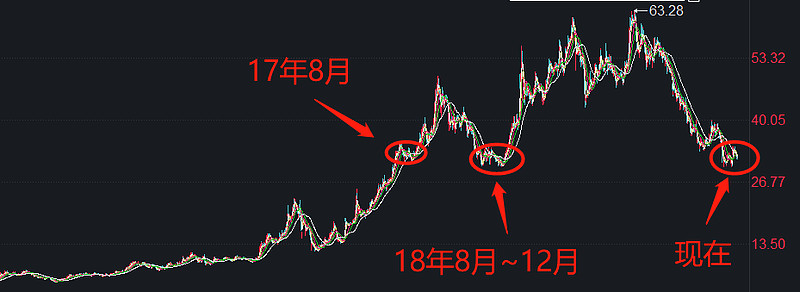

这么看来,大家可以得出一个明显的结论:格力自17年以来基本上就没怎么增长。

都说股价是基本面的体现,这时候我们再来看格力过去几年的股价走势就基本一目了然了......

因此,我认为当前的格力,如果单单从估值来说,肯定不贵。但格力如果想要持续性的上涨,只有两种情况。

一种是市场环境整体偏暖,流动性充足,市场上的钱比较多,比如去年或者前几年的大牛市。这样的市场下,水涨船高,资金雨露均沾,什么公司都会跟着涨点。

另一种就是让市场看到公司可以持续赚钱成长的预期。

对于今年这种情况来看,我认为格力应该着重看第二点。

格力产品单一的问题,一直被市场诟病,公司正常成长没什么问题,但如果公司真的停下成长的脚步,那么这个诟病就会越结越深。

所以,我认为我们买格力或者说观察格力,最关键的问题是格力的成长性能否恢复企稳,这才是股价上涨的最扎实的推动力。

就目前最新的一季度来看,格力的经营的似乎正在好转,但单个季度的情况并不能说明什么问题,如果大家真的看好这家公司的话,需要后续持续的观察。

全文完。