最近这市场,每天杀一个抱团股祭天。

先是美年健康,然后华海药业,接着顺丰控股…….....一直到今天的中免。

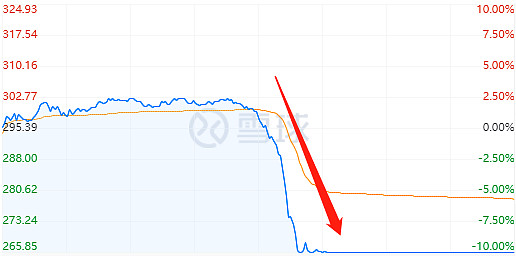

中免今天的走势直接闪崩:

就问你酸不酸爽!

上个礼拜在《有一种特别不好的预感!》这篇文章中和大家说过,我有一种特别不好的预感,我认为前期那些高水位的抱团股没有跌透。

年后跌了这么多,顶多是从很贵→贵的变化。

就拿中免举例吧,145的pe,26的pb,就算赛道再好,业绩再亮眼又有什么用嘛。

这么高的估值,就算再来一个跌停,也是贵。

很多朋友不知道啥是市盈率(pe),简单来说,pe=市值/业绩。(简化来说的)

因为我们买入一家公司是站在股东的角度来说的,所以市值(股价)就是你买入这家公司所要付出的价格,而这家公司的业绩就相当于它每年能给你赚多少钱。

假设一家饭店每年可以赚10w,你100w买了一家饭店,那你买的时候pe就是10,从侧面来说,你买下这家公司就需要10年回本。因为它买每年赚10w,赚10年,你才能赚到你当初买它的所付出的钱。

145pe买入这家饭店,就相当于一个年赚10w的饭店,你花1450w去买。

当然,以上的例子有点太过书本化,我自己在实际的操作过程中,在判断一家公司贵与不贵的同时,往往会加入这家公司成长的变量。

也就是说,更应该关注业绩与当下估值的匹配程度。高估值不怕,只要业绩能跟上也可以。

对于中免来说145的pe言外之意其实就是,当前这家公司的估值给予了其业绩145倍的溢价。

这是什么意思?

这就相当于这个估值也就意味着中免未来业绩增速保持145%是一丁点折扣不能打。(至少100%以上)

因为,只有这么高的增速才能托起现在的估值,不然的话它凭什么?

是,公司确实好,免税的赛道也不错,但现在的估值是利润的145倍,净资产的26倍。

你想买也行,请你自己在心里给出一个它能保持这么高增速的理由。

不光是中免,今年这些高水位抱团股的下杀,绝对没有结束,很多公司就像我上面说的,公司好,赛道也不错,你可以给它一点估值溢价,比如消费股就是比煤炭钢铁股的估值溢价要高。

但当估值和公司实际的经营不匹配的时候,这个差距越拉越大的时候,随着年报和一季报披露,稍微一个不及预期都会大跌。预期打满的结果就是不能有一点失误。

“不是不报,时候未到,时候一到,一切都报”

有些公司下跌才刚开始,不相信咱们就看着。

全文完。

更多干货,欢迎关注微信公众号:价值成长