最近有朋友问我关于公司上下游分析的问题,刚好这几天我正在高精度的去研究海螺水泥,所以这里把分析文章的部分节选发出来,这里主要是量化为主。

海螺水泥上下游分析:

(节选:海螺水泥分析文章)

这里我是打算这样说的,去除我们课程里面的那种直接算的方法,而是把它拎出来,用更加高的格局来看公司的上下游。

上游:

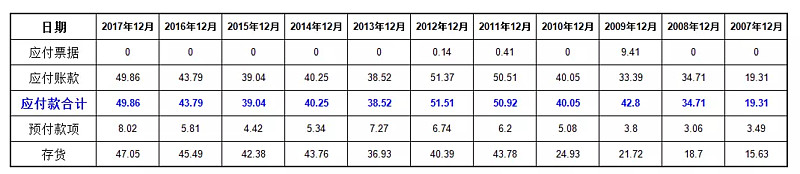

1)所谓应付款就是公司欠别人的钱,我们根本不需要去算出结果,大家放轻松跟我来,海螺水泥属于一家制造业就会有存货,从历年的数据来看,公司的存货和应付款相差不大。这说明什么?我们先说牛逼的公司是怎样的,牛逼的公司是应付款项是存货的好几倍,这样的好处就是:我不管我的货有没有收到钱,反正我没给上游公司的钱,这中间的差额就是对上游资金的占有情况。而海螺水泥几乎持平,显然对上游的话语权稍微的轻一点。不能说不好,只能说中规中矩。

2)主要应付款是应付账款,应付票据多年都是为零的。其中我们在课程里也说过应付款其实是可以拖欠的。

3)预付款项虽然有,但是还是占比少。里里外外从历年情况来看,公司对上游的资金的占有情况只有不到10亿。如果在放到营业额这个标杆来比的话更是微不足到。

显然,上游资金占有并不明显.

下游:

1)以17年为例 2017年的应收款是121.87亿,而2016年是71.66亿。这说明什么公司17年少收回来应收账款121.87-71.66=50.21亿。如果单单算数字这显然不是一个好的结果,但是大家看他的应收款合计,里面最主要的是应收票据,甚至说应收账款的数额其实完全可以忽略。而应收票据我们说过,他是几乎没有坏账率的。用最通俗的话说:别人欠公司的钱公司几乎可以全部要回来。

2)再来看预收款,预收款说白了,就是公司还没发货先收到的钱。首先看历年的数据,就知道其实预收款每年只变动几亿。这和应收款根本不能相提并论,其次,在以2017年为例,2017年预收款多了差不多5亿元,虽说预收款比上年上涨是好事,但是我们还是需要用上帝的视角来看问题,5亿元?这和公司规模相比也可以忽略不计的。

3)看应收款和预收款的历史数据,其实是有上下的浮动变化的。但是如果我们太较真所谓的公式,根本得不出什么有用的结论,总得来说下游的资金回收主要是靠应收票据,而应收票据的坏账率又极低,所以从侧面也反应出公司的对下游资金的回款能力,是一种地位的体现。

总之:海螺水泥的上下游资金的占用是有单方寡头的优势的。上游资金占有不明显,但是公司对上游公司主要是应收账款为主,而下游主要是以应收票据为主,这显然是好事,也是一种竞争力。客观的来讲,公司在上下游分析这一块属于一个中等偏上的位置。

之所以今天用海螺水泥举例一方面是想说明公式也有失灵的时候,比如我们在分析下游的时候,如果单单用公式来算结果显然没有优势,但是经过我们细细观察就发现其实公司还是有一定的占有能力的,另一方面本人最近正在分析海螺水泥,具体分析文章应该很快就可以和大家见面了,干货十足,敬请期待!

如果对您有点滴帮助,欢迎关注,转发或打赏。