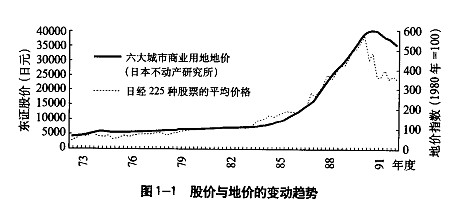

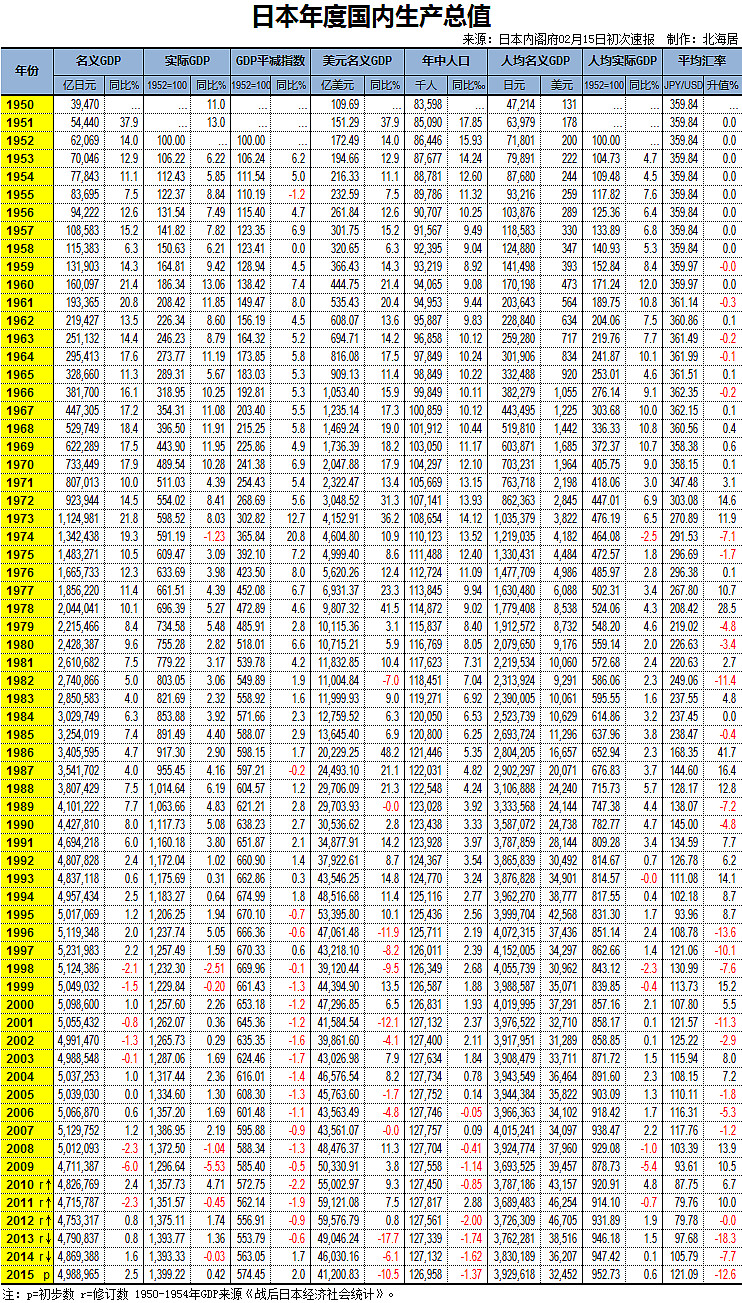

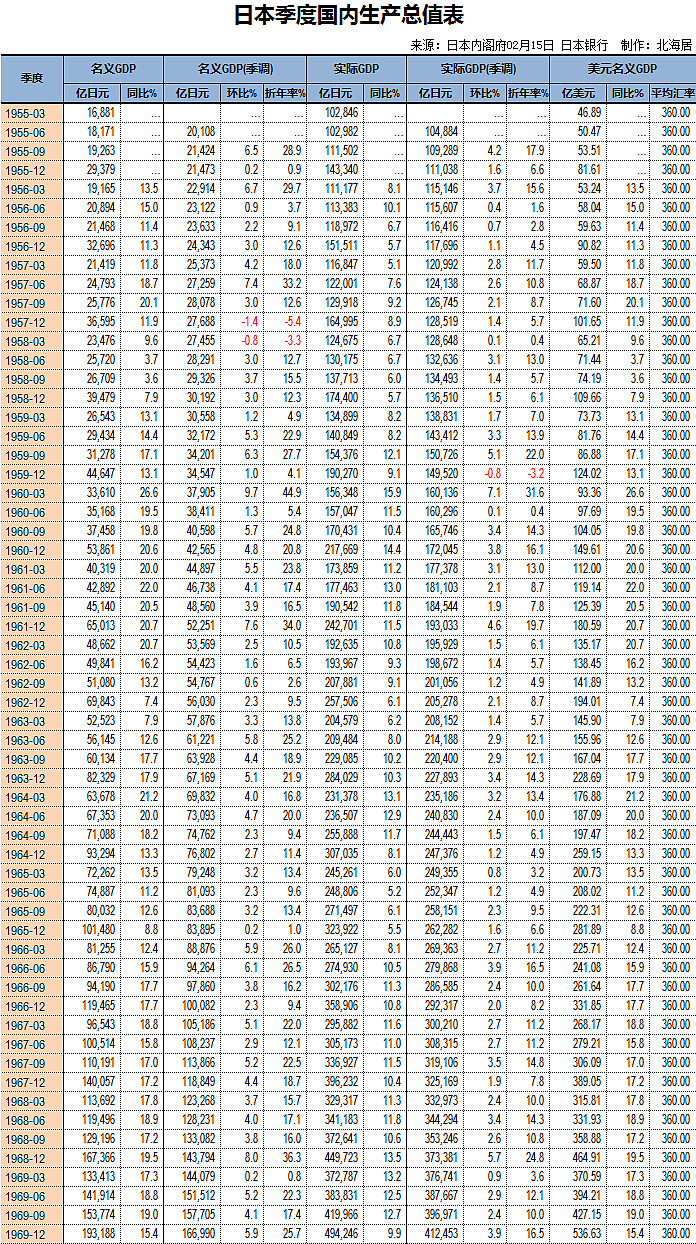

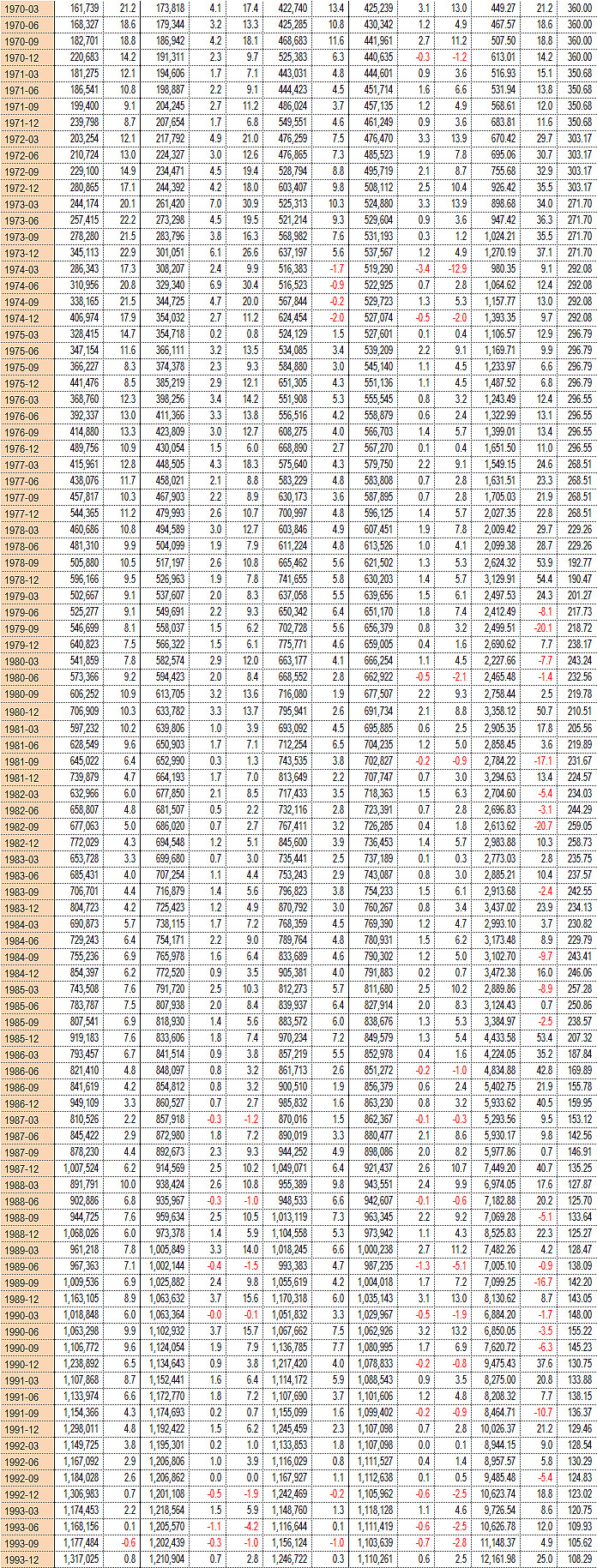

地价、以日经指数衡量的股价,1986年起至1989年末均上涨了3倍左右。

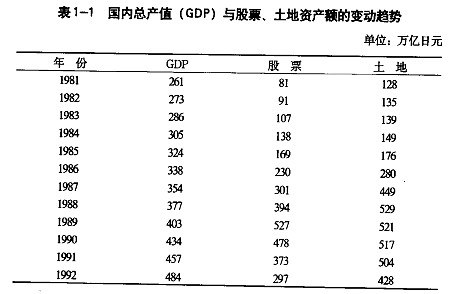

股票资产额、土地资产额暴涨

相较GDP,1981年股票资产和土地资产额都不超过GDP,然而土地资产额在1987年率先赶超GDP,股票资产下一年赶超。

第二次世界大战后,除了唯一例外的1975年,日本地价一直持续上涨。1991年开始下跌,成为日本经济发展史上的首次经历。

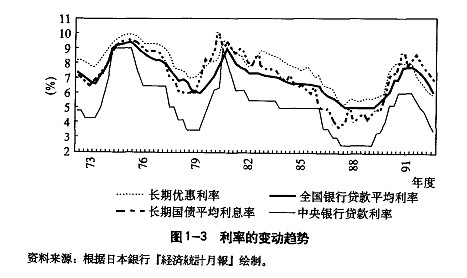

资产价格的下跌却出现在利率不断下降的情况下

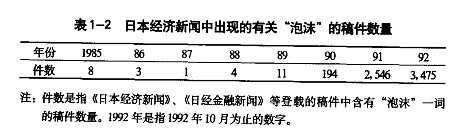

泡沫膨胀的1989年之前,新闻中很少使用“泡沫”这一词汇

值得注意的是,1985年出现过泡沫的新闻,然而在快速上涨的1986-1988年却鲜少出现关于“泡沫”的稿件。市场是在1990年股价下跌与紧随其后的地价下跌中,才开始注意到泡沫的存在。

泡沫破灭并非始于住宅投资大幅增加的1886年

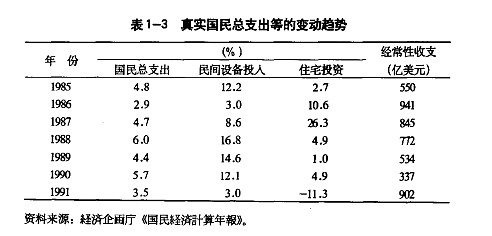

资产价格的上涨对消费、设备投资产生正面影响。1988年开始的投资热,一尺持续到1990年。通常为每年300多万辆的汽车销售量,在1989-1990年间达到了每年500多万辆。

资金宽松,来源于80年代的金融自由化

1985年3月,导入了市场利率浮动型存款,同年10月,实现了10亿日元以上定期存款的利率自由化,这也促使企业越来越重视资本运营。1986年左右,日本大企业的金融资产收益率达到8%左右。另一方面,权益融资的资金筹措成本只有2%左右。后来为了弥补资金筹措成本的上升,采取了通过将贷款对象移到利润率较高企业的方法。

生产率的提高增加了企业利润,企业运用增加的资金开始进行资本运营,而没能返还到消费者,而是被生产者和流通业者吞噬了。从而引起了股价上涨,也使权益融资变得更加有利。这些资金经由金融机构投向土地投机。另一方面,为了防止日元升值,实行了金融放松。这又进一步促进了地价与股价的上涨。

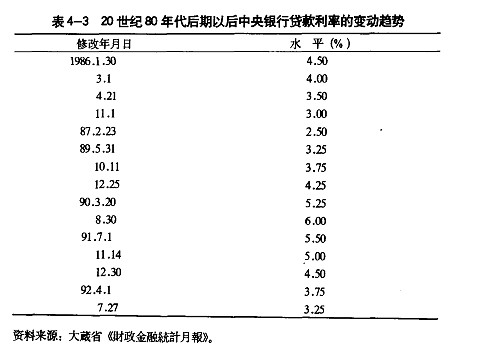

1983年10月以后一直是5%,1986年1月起连续下调,到1987年2月达到了2.5%的历史最低水平。这也是为了应对1985年9月“广场协定”以来的日元急剧升值,开始放松国内金融管制的需要。1987年市场景气恢复,日本银行开始诱导升高市场利率。但10月发生了“黑色星期一”,金融紧缩政策不得不延后。

中央贷款利率是一种短期利率,看长期利率的话,即全国银行贷款平均利率,1985年为6.56%,到1988年降低到了5.04%。

80年代企业的负债利率降到了5%左右。这意味着,比起主业来,资本运营可以更快地获得收益。于是,企业资产与负债共同膨胀,相对于金融负债余额而言的金融资产余额的比率,1984年是58%,而到1986年达到了95%这样的异常高水平。1987年至1988年间,这一比率稳定在70%-80%之间。

地价变动的趋势

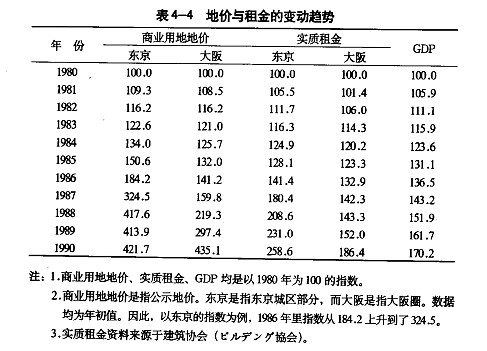

实际的地价上涨始于1986年,东京圈显著上涨,带动大阪圈和名古屋圈。

80年代中期之前,楼房租金基本上与GDP平行变动。然而80年代后期趋势发生改变,一直在6%左右的楼房租金增长率,于1986年超过了10%,1987年进一步上升到了27.6%,此后一次保持在两位数。

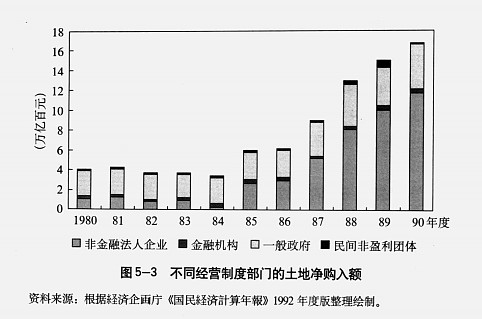

法人企业的土地净购入额,在80年代后期开始剧增。可以断定大部分肯定是以投机为目的的购入。

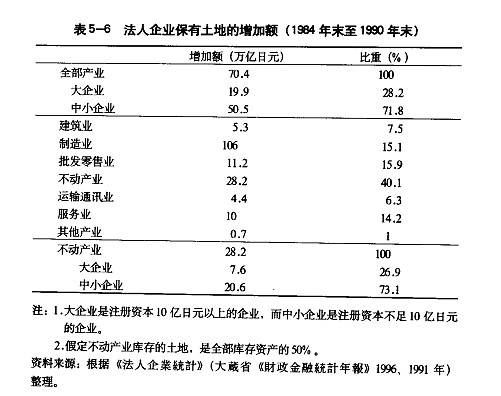

分规模看,中小企业土地增加额为20.6万亿日元。

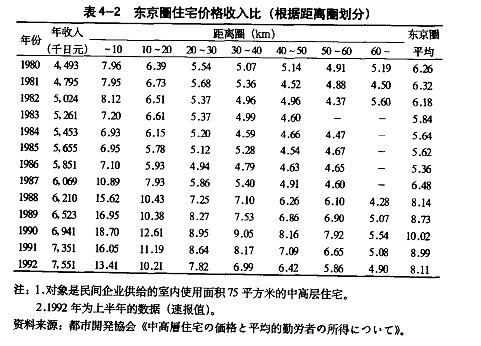

住宅价格的暴涨

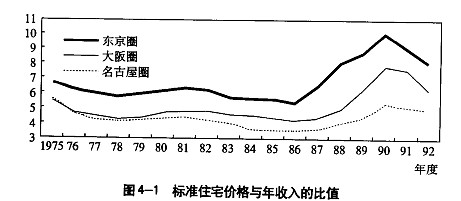

东京圈核心地段的住宅价格收入比上涨最快,在1990年超过了10倍。在东京圈的核心地区,更是达到了20倍的水平,即使只有住宅价款的一半靠借款购入,如果按年利率为5%计算,需要支付的利息也要占到年收入的50%。

权益投资与金融投资

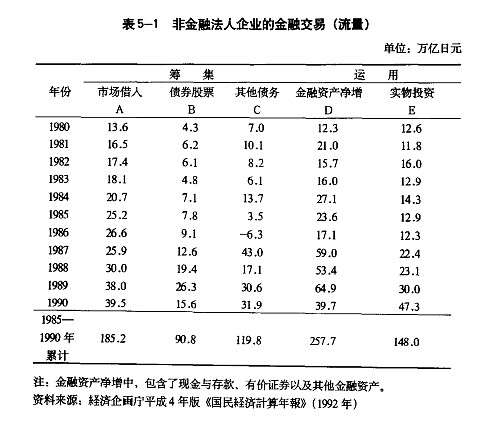

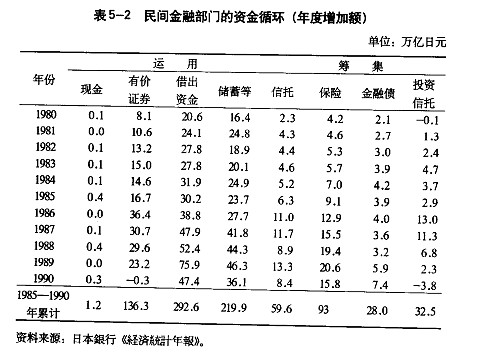

筹集到的资金并不全部用于设备投资商,其中相当部分被用在金融投资上。

资金运用方面,1983年为止,金融投资和失误投资几乎相等。80年代后期,通过债券与股票等从市场筹措资金的比例上升,对金融资产的投资比例也上升。在84年到89年间,金融投资已经增加到相当于实物投资的2倍。

金融部门的资金筹集方面,1986-1987年投资信托受益证券的发行显著增加。1987年9月通过税制修改法,废除“小额非征税储蓄制度”,开始对储蓄利息征税,从而使一次性支付养老保险在税制上变得相对有利,引起了家庭持有证券组合的变动。被称为“生命保险”的寿险公司等机构投资者的地位,由此而上升。

资金运用方面,1986年-1989年间,有价证券增加了。这是由于以寿险公司等机构投资者为主积极购入债券与股票的缘故。1987年开始,银行积极地向不动产业与中小企业贷款,从而引起了借出资金的大幅增加。

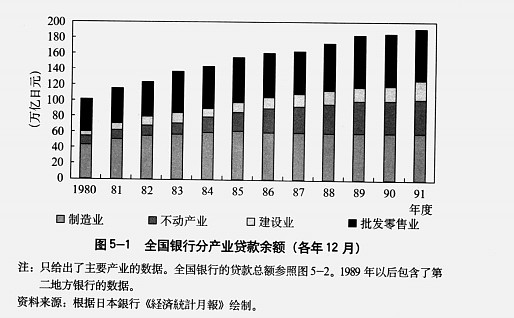

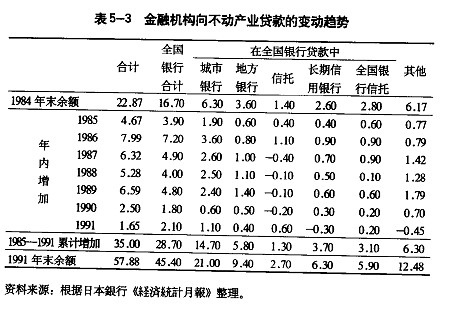

金融机构贷款发生了显著的结构性变化

制造业贷款余额持续减少,金融脱媒趋势明显。另一方面,对不动产业的贷款则显著增加。

1985年开始信托银行率先增加了对不动产业的贷款。然后是城市银行,1986年融资增长率达到44.7%,持续增长直至1989年为止。

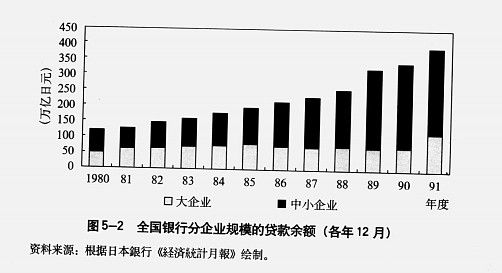

分规模的融资对象来看,也有显著的差异。对中小企业的贷款余额,1984年末到1989年末几乎增加了2.5倍。而对大企业的贷款余额,同期才增加了不到3万亿日元。1992年后银行的贷款审查才恢复正常。

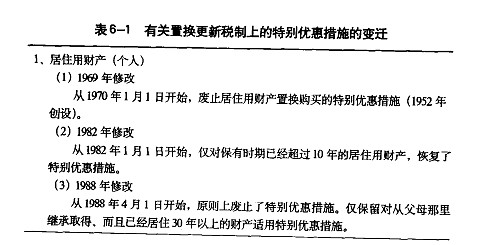

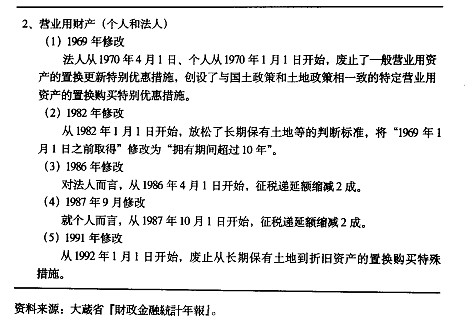

土地税制的政策

“置换更新特别优惠措施”,是指利用出售居住10年以上的住宅和宅基地得到的全部价款,购入新住宅、新宅基地时,不对原不动产转让与收益征税的制度。特别优惠措施的目的,是促使人们转换居住到更加宽敞的住宅中去。这被认为是造成城市地价上涨的重要原因之一,每次地价上升就会被提出来。

另外,固定资产税负担极轻。标准税率是1.4%,但由于计税资产估价显著低于市价,所以实效税率极低。

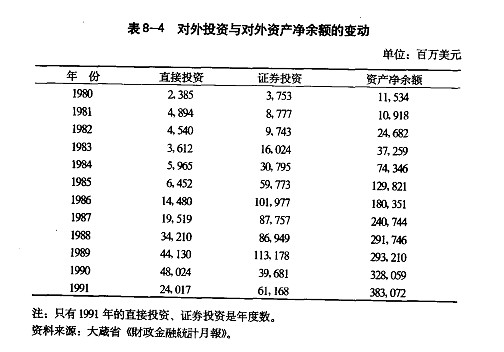

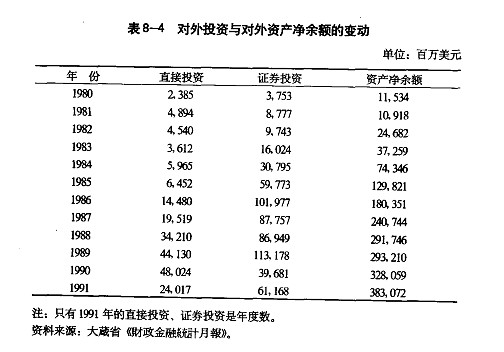

资产价格与对外投资

1986年起日本超过英国成为世界最大的债权国。

附:

$万科A(SZ000002)$ $中国海外发展(00688)$ $融创中国(01918)$