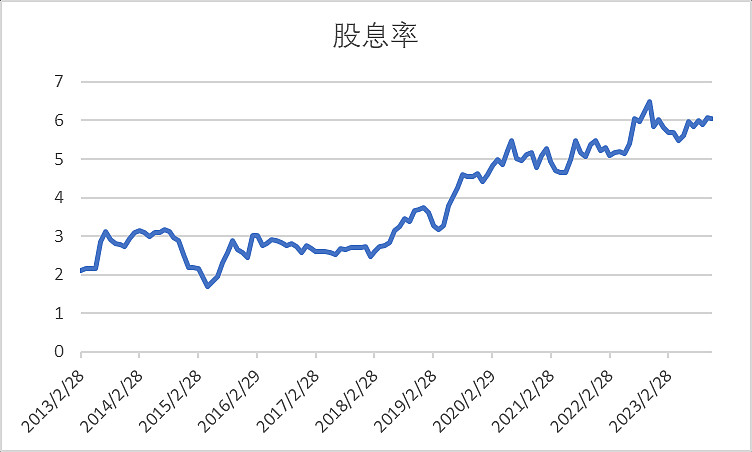

1 中证红利指数是高股息指数,股息率可作为估值的“锚”。当前股息率处于历史较高水平,约6%,有吸引力。(来源:果仁网)

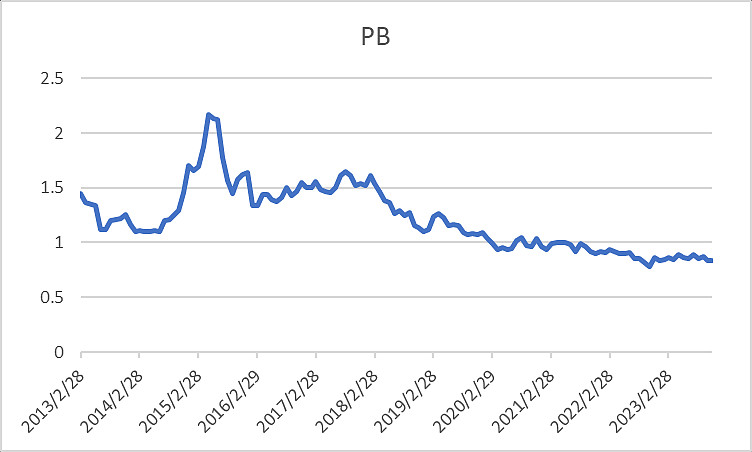

2 中证红利指数包含不少周期股,适合用PB估值。当前PB处于历史底部区域。

3 购买中证红利指数基金,近似于拥有一篮子指数成分股。以当前成分股及权重回溯历史估值,也能提供有用的信息。

以过去3年平均每股股利/当前股价计算股息率。中证红利成分股+权重的历史估值如下:

结论:至少不能根据过去几年的涨幅,就说中证红利高估了。以股息率为锚,下行空间非常有限。如果成了成长股的血包,大幅下跌可能是逆势布局的机会。当然,以后会不会大涨,牛市弹性够不够,这是另外的问题,不能简单拿估值来说事。红利是组合压舱石,风格均衡器,现金流奶牛,目前这个观点不会改变。

$中证红利ETF(SH515080)$ $红利ETF易方达(SH515180)$ $红利ETF博时(SH515890)$