雪球关于“财务自由”的讨论不少,国内外Fire运动(Financial Independence, Retire Early ,财务独立早日退休)方兴未艾。在老龄化延迟退休的背景下,个人养老金规划十分重要。另外,强大的投资性现金流能有效提高自信心和道德底线,更可能专注于长期目标和远大理想,有底气抵制不合理甚至违法违规的要求,对个人发展有极大的促进作用。

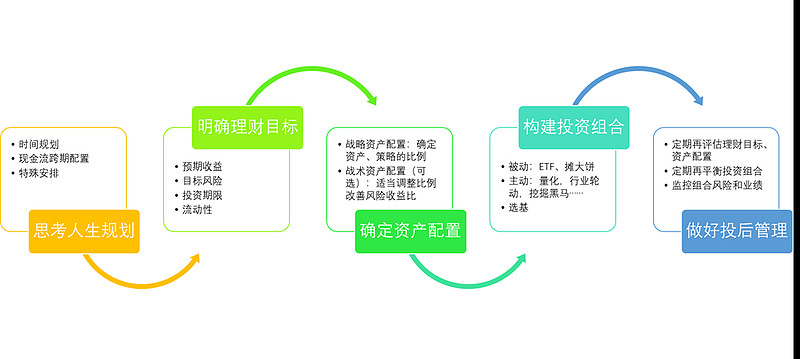

我很早(参加工作前)就做了养老规划。这些年经过一些打磨,大致梳理出以下流程,供各位球友参考。整个规划分为五部分:

1 思考人生规划

结合整体人生规划,确定其中的财务部分。比如:

(1)打算什么时间退休:65岁还是45岁?

(2)现金流的跨期配置。

开源的角度,规划人力资本。是从事“稳中求进”、“越老越吃香”的工作,还是从事高收入、吃青春饭的工作。前者现金流的久期更长,近期收入低远期收入高。后者反之。这里的工作是广义的,也包括创业。

节流的角度,规划消费。是优先当前消费,改善生活质量,还是适度节俭,提升储蓄率和财富积累速度。

(3)特殊安排。比如,需要留多少钱给家人等等。

2 明确理财目标

这一步,我们需要把人生规划转化成可行的理财目标。

(1)首先根据职业规划和消费水平,粗略估计出未来人生可能的收入和支出现金流。 显然,预测不可能精确,但可以在后续几步设计“意外准备金”来弥补。

举个简单例子:

一线城市土著A先生,25岁参加工作,打算45岁退休。工作期间扣除消费,每年结余70000元,退休第一年每年消费10万元(当前消费水平8万元+意外准备金2万),不留遗产。为简化计算,数据均为扣除CPI后的数值。

根据预期寿命,估计退休后生存时间。为了避免“人活着钱没了”的尴尬,男性按预期寿命80岁粗略估计,女性按85岁估计。

(2)计算目标收益率。这一步可使用Excel软件或金融计算器完成。

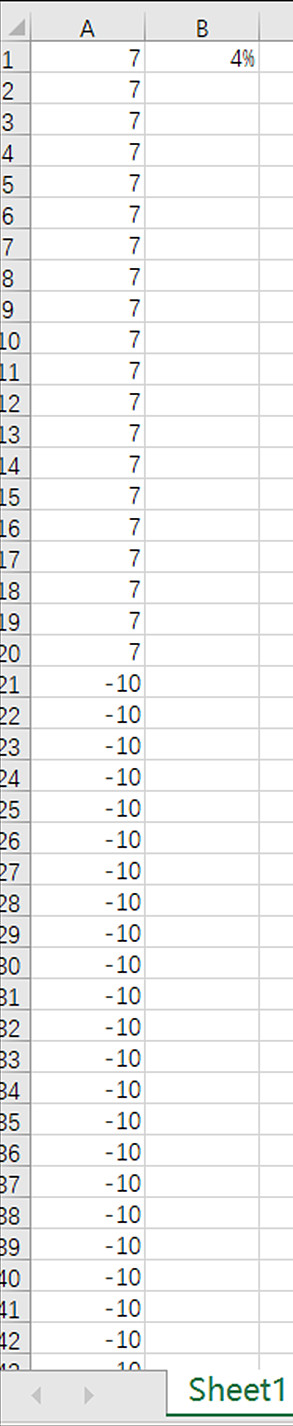

还是上面的例子,在Excel中,在A列输入上述现金流,每个数字7代表1年的现金流,共20行(工作20年,每年收入7万),下面是35行 -10(45岁退休,活到80岁共35年,每年支出10万)。

另找一空白单元格,如B1,输入公式:

=IRR(A1:A55)

A1到A55是刚才输入的55条现金流数据对应的区域。按回车后,显示出结果:4%或3.54%。

这个结果的含义:扣除通胀后,每年投资收益率达到3.54%,财务目标可实现。

接着估计实际需要达到的收益率,在3.54%基础上,加上CPI(消费者价格指数)。CPI可以按4-5%估计。结论:未来收益率达到8-8.5%时,这个退休计划是可实现的。

(3)确定可承受的风险水平。

现在是熊市,不少朋友“跌麻了”,说明投资组合风险水平超出了个人承受能力,可能会导致焦虑,甚至恐慌割肉在底部造成永久损失。

每个人能承受的风险水平不一样,如果经过几轮牛熊,可以大致回忆下自己产生严重焦虑、胡乱割肉时,投资组合的回撤幅度是多少。比如Polly本人,能承受的回撤大约是15%。

新人容易高估自己的风险承受能力。原则上,新人能承受的回撤在10%以内。随着投资经验增加,可以按自身情况重新设定风险目标。

(4)投资期限和流动性。明确资金可以有多长时间锁定投资。一般养老储蓄对流动性的需求较低,紧急需求应通过保险、备用金等方式解决。

3 确定资产配置

将上面一步中确定的目标收益、风险和期限、流动性约束,转化成资产配置方案,确定每类资产投多少比例。这里给新人提供一个快速上手参考。

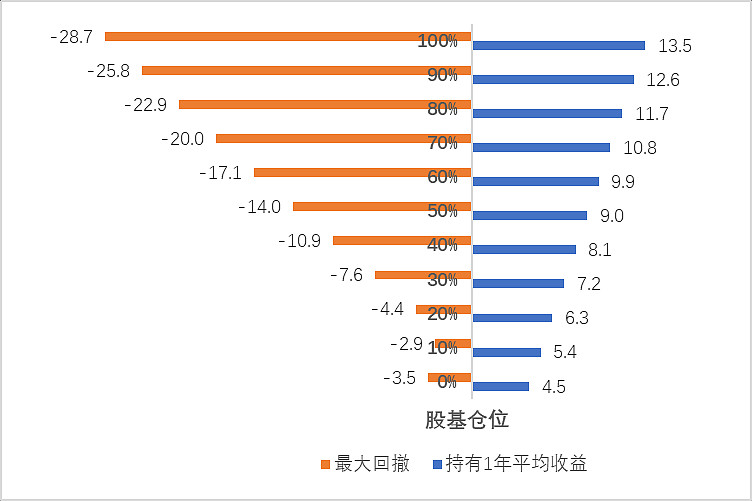

使用2016年10月以来的历史数据,选择嘉实研究阿尔法(接近偏股基金指数)作为股票基金代表,易方达中债新综指作为债券基金代表。假设只投资股票和债券基金,持有期限1年,计算不同股基持有比例和平均收益、最大回撤如下:

根据前面的例子,A先生的目标收益率是8%,风险承受能力是“最大回撤15%”。

使用上面的图,40%的股基仓位对应8.1%的收益率、-10.9%的最大回撤。50%的股基仓位对应9.0%的收益率和-14%的最大回撤。40%-50%的股基仓位是合理的。

如果收益目标和风险目标矛盾,比如有人目标收益20%,能承受的回撤只有10%,很难用公募基金实现上述目标。那么需要重新做上一步,调整个人财务计划,把目标收益率降低到合理范围。

另外,投资期限和流动性需求也影响资产配置。3年以上闲钱才投股票基金,1年以上闲钱才考虑债券基金。

以上确定了长期股债配置比例,就是“战略资产配置”。高手还可以做战术资产配置,可以根据策略研究、股债性价、估值指标等,适当调整股债比例,有可能取得超额收益或降低风险。比如上证3000点附近可以超配股票基金。另外,资产配置可加入国际股票(QDII)、黄金等资产,进一步改善风险收益比。

4 构建投资组合

目前国家制定的养老金税收优惠政策,纳入了符合规定的银行理财、储蓄存款、商业养老保险以及公募基金等金融产品。以基金为例,主要有以下两种思路:

(1)挑选优秀基金。对新手比较友好的方式,是参考权威榜单,如晨星奖获奖基金。根据球友们的回测,买入晨星奖基金未来收益可能优于平均水平。 下图是2022年晨星奖提名基金。

另外,天天基金评分也可作为参考。

对于熟练玩家,可以根据报告、持仓等信息挖掘黑马基金经理;或者用量化模型筛选基金;根据宏观、策略研究做轮动。博取超额收益是非常专业的事情,不建议大多数散户参与。交给FOF、投顾也是一种办法。

(2)“摊大饼”策略,即低仓位买入大量主动基金,追求主动基金平均收益;或者买入宽基指数基金,追求市场平均收益。买入持仓分散、和偏股基金指数相关度高的单一基金,如嘉实研究阿尔法、兴全优选进取FOF,也可归为该策略。摊大饼策略不参与博弈,享受平均水平的收益,也消除了跑输平均的风险,是一种大智慧。

无论哪种方式,都要按照资产配置中确定的比例,购买相应类别的基金。

回到前面的例子,按照股票基金40-50%,债券基金50-60%来配置。考虑当前股市处于低位,股基可按上限配置50%。

如果用“摊大饼”策略,可以买入$嘉实研究阿尔法股票(F000082)$ 50%,$易方达中债新综合债券指数A(F161119)$ 50%。前者和偏股基金指数相关度高,代替一篮子股基,后者是债券宽基指数基金。

5 做好投后管理

在建好养老基金组合以后,不必过于关注短期涨跌。需要做的主要有三点:

1 定期评估自己的人生规划、理财目标是否有变化。例如,如果薪酬显著提高,可以试着增加投入,缩短养老积累目标完成的时间。如果随着投资经验提升,风险承受能力改善,可以适度提高投资组合的风险水平。在理财目标调整后,资产配置、投资组合应随之调整。

这一步需要警惕,避免根据短期市场涨跌频繁调整理财目标,牛市提升风险偏好、熊市降低风险偏好是大忌,千万小心。

2 再平衡投资组合。随着市场涨跌,每支基金的占比会发生变化。如有新进资金,尽可能把基金的比例恢复到原有水平。举个例子,近期熊市会导致股票基金占比大幅下降,新投入资金主要用于申购股票基金,恢复组合原有比例。

如果按晨星奖、天天评分、多因子量化模型选基金,需要按预先计划定期调整,一般按年度调整。绝对不要按短期业绩频繁操作,短期高收益是未来收益的反向预测指标。

3 监控组合风险和业绩。如果组合长期(如2年)业绩不佳,或最大回撤超预期、心理压力严重,应重新反思理财目标、资产配置、投资策略是否合理,修订投资计划。

以上五步,是Polly的一点心得。欢迎大家一起探讨。更加复杂的养老规划模型,可以参考历史帖子:网页链接。祝各位球友生活幸福,天天开心!

风险提示:文中案例和产品仅用于说明养老规划的方法,并非投资推荐。作为新手教程,模型高度简化,可能存在偏误。历史收益率和风险不能简单外推到未来。

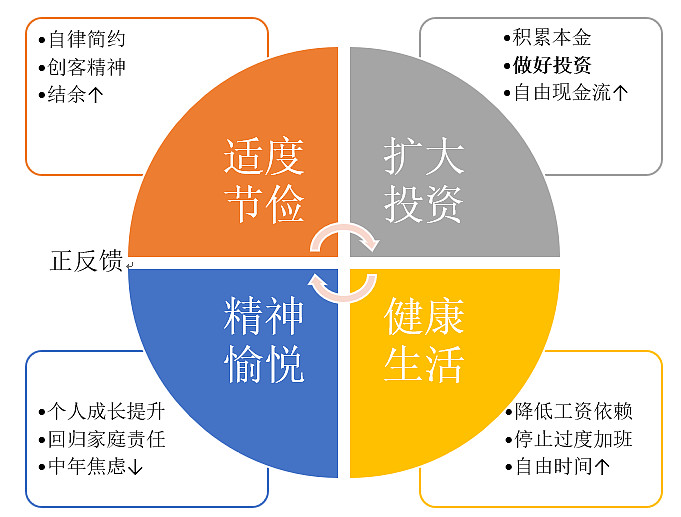

附录 Fire运动,我的信念

拥有强大的投资性现金流,能有效提高自信心和道德底线,更可能专注于长期目标和远大理想,有底气抵制不合理甚至违法违规的要求,对个人发展有极大的促进作用。

历览前贤国与家,成由勤俭破由奢。治好追求面子、好逸恶劳、攀比讲究的“中产脆弱病”,和“消费主义陷阱”做坚决斗争,以勤俭为修身之本。

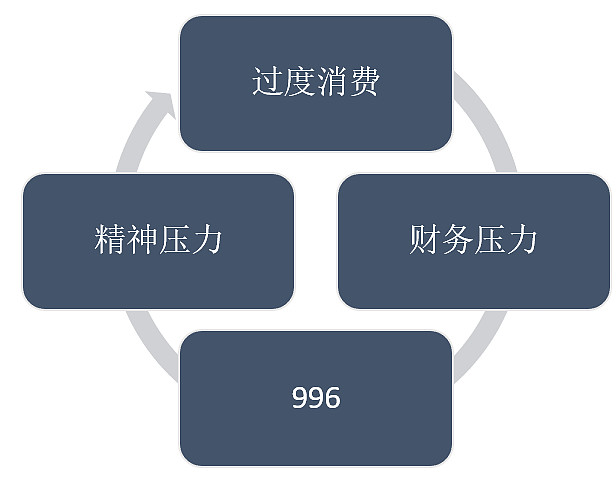

消费主义陷阱

健康生活