雪球关于“财务自由”的讨论不少,国内外Fire运动(Financial Independence, Retire Early ,财务独立早日退休)方兴未艾。在老龄化延迟退休的背景下,个人养老金规划十分重要。另外,强大的投资性现金流能有效提高自信心和道德底线,更可能专注于长期目标和远大理想,有底气抵制不合理甚至违法违规的要求,对个人发展有极大的促进作用。

为更好确定人生规划,进一步确定Polly基金收益率和风险目标,特意用Excel打造一个规划模型,记录如下。

1 模型设计

需要解决的问题:

确保工作、投资收入能大概率满足人生需求。

输入参数:

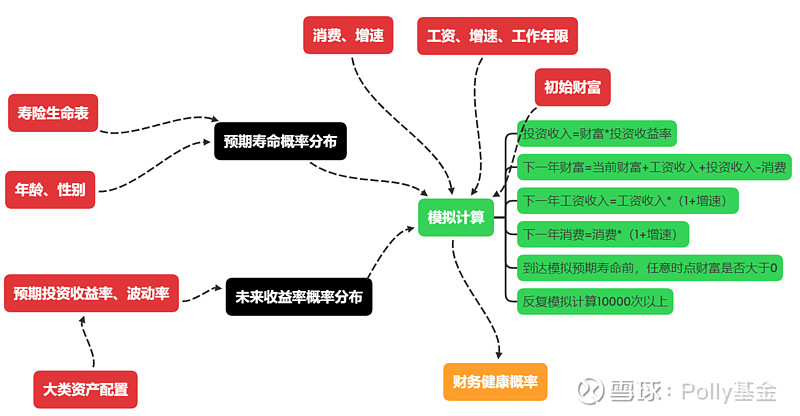

(1)个人情况:初始财富、年龄、性别(和预期寿命有关)、初始支出,消费增速

(2)职业目标:初始工资水平、工资增速、必要最低工作年限。

(3)投资目标:预期回报率、波动率。

(4)寿险生命表(预测寿命分布)

输出信息:

若干年后的预期个人财富及收支水平。

人生中不出现经济危机的概率。(任意时刻存量财富都为正的概率)

模型假设:

模仿股票估值中DDM和FCFF模型,假设人生有2阶段:工作(成长)阶段、退休(成熟)阶段。

工资和消费水平在每一阶段稳定增长(该增长率可视为现实增长率的均值)

每年投资收益率=预期回报率 +/- 2倍标准差 (依据:统计学与历史数据)

技术路线:

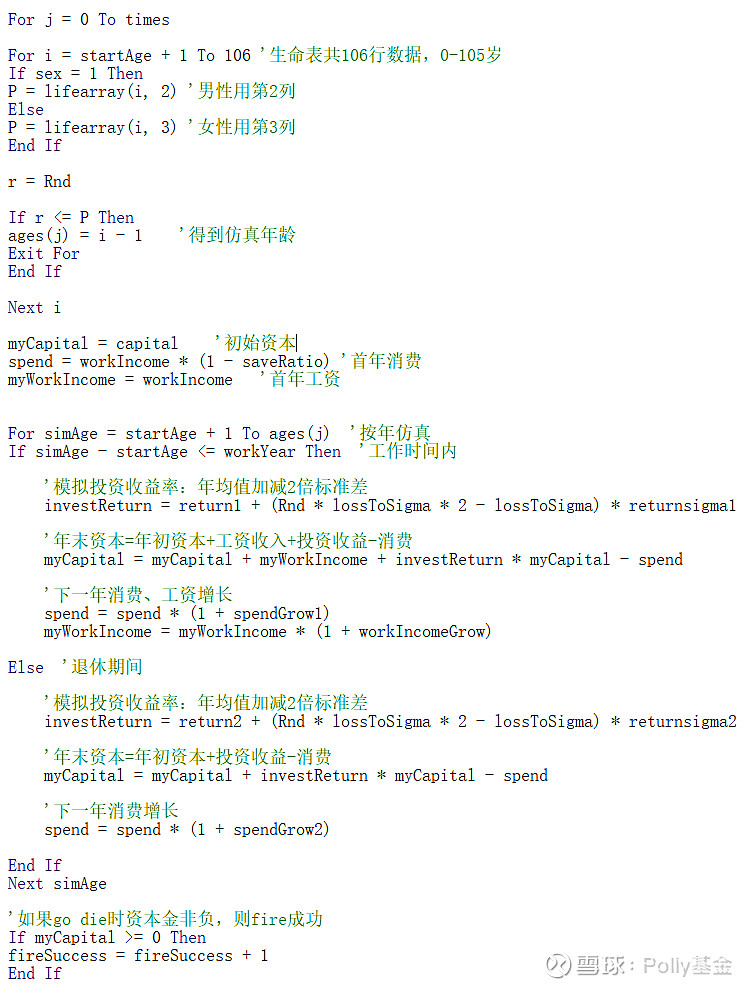

Excel+VBA。

工作流程:

2 模拟结果

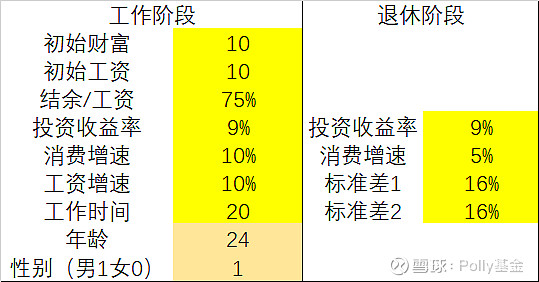

以一个立志Fire运动早日退休,省吃俭用认真投资的一线城市土著(有房)2021毕业生为例。

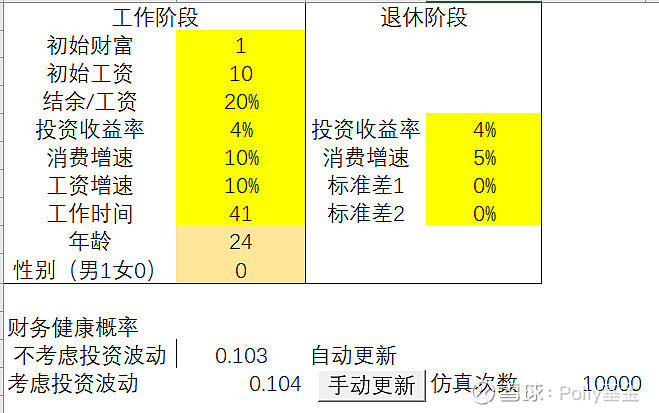

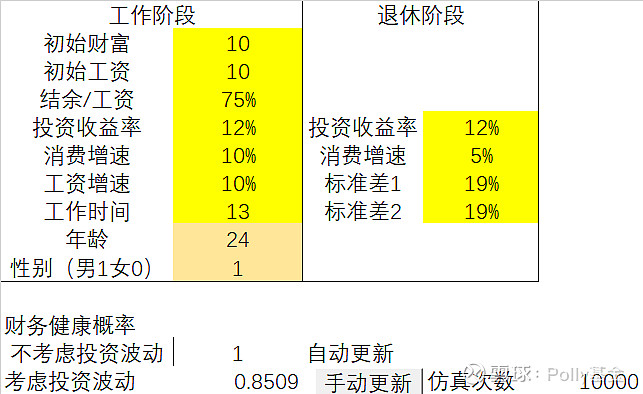

按照58同城发布的《2021年高校毕业生就业报告》,假定初始工资10W,家庭资助初始财富10W。24岁男性。不喜欢买车、买包、化妆品,首年住在家里,支出2.5W(结余/工资=0.75)

纯定投买入沪深300+标普500指数基金+债基,不学各种赚(kui)钱技能。长期年化收益率约9%。按现在低波动“慢牛”,估算年波动率16%。

未来工作20年,然后成为专职志愿者回报社会。根据2010-2020城镇人均可支配收入复合年化增速,预测工资增速年化10%。同样参照城镇人均支出,预测消费增速7.6%。考虑到未来独立生活及成家需求,上调至10%。

成为专职志愿者(提前退休)后,投资组合不变。人已经中老年了,消费增速按近几年养老金增速估算,5%。

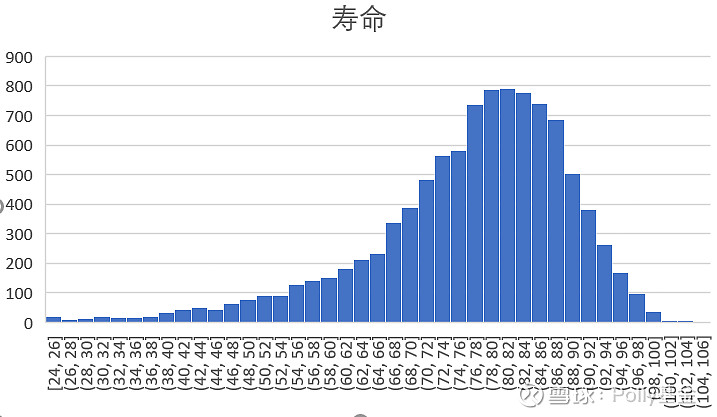

输入上述数据,模型给出未来的寿命分布

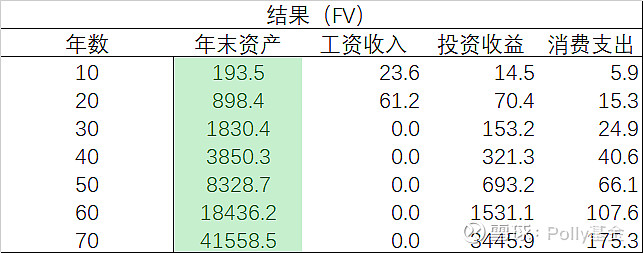

在不考虑投资收益率波动的前提下,Excel给出未来70年预期财富、收入支出

评论:真的是极其节俭。10年后34岁,每年花60000元。70年(94岁)后资产过4亿。

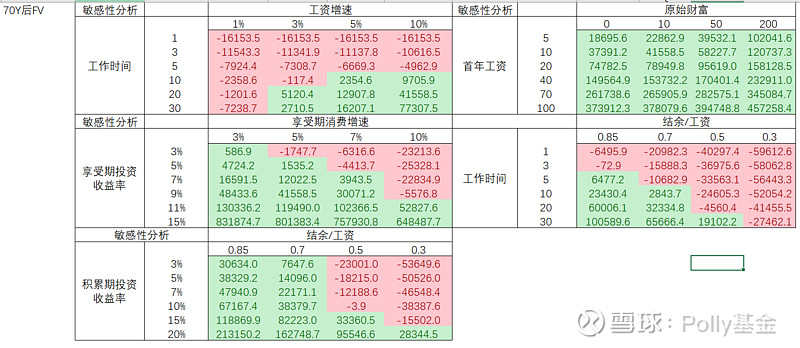

敏感性分析(70年后的财富终值,不考虑投资收益率波动)改变某些输入量对结果的影响。

工资增速、工作时间、投资收益率对结果影响较大。影响最大的是“结余/工资”。如果每月只能结余30%,工作30年都不可能积累足够的养老金。结余70%或以上才可能形成有效的资本积累,为投资尽快拿到第一桶金。

结果验证了“开源节流”的有效性,节流可能比开源更有效,个人可控性更强。

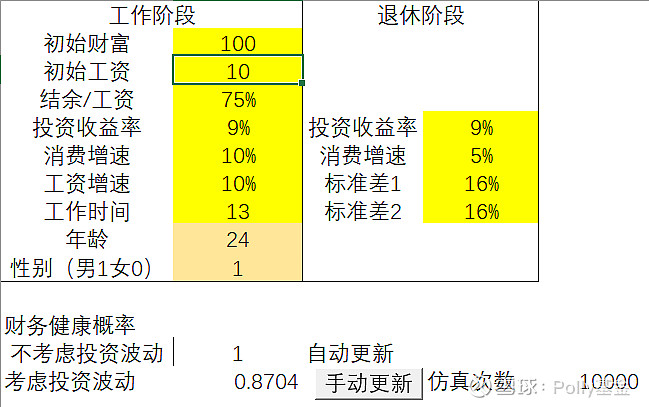

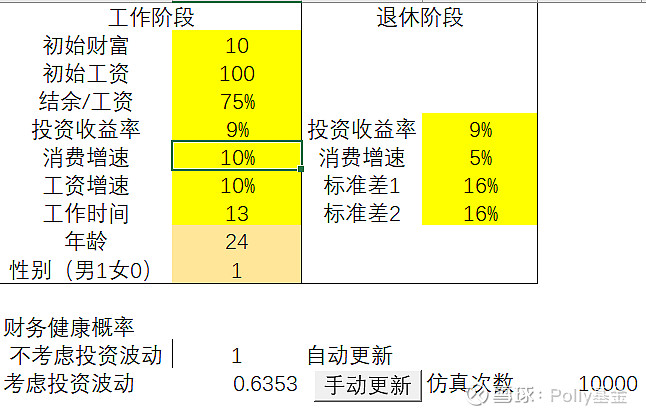

在考虑预期寿命和投资波动后,模型给出以下结论

按照输入参数,成功实现人生财富目标的概率为85%。

另外一个重要发现:初始财富对结果的影响远大于初始工资。可以解释一些现实中的问题。

初始财富改成100万,工作时间13年,财务健康概率87%.初始工资改成100万,工作时间13年,财务健康概率64%。

如果不把高收入变成储蓄/ 投资,对个人的财务状况影响有限。

3 更多场景

如果不够节俭或租房、生活负担重,导致结余率过低,不学习投资只买低风险理财产品,模拟的结果比较悲催。工作到65岁,还得依赖社保养老金。女性预期寿命长,风险更大。

如果提高资产配置的风险水平,将目标收益率提升至12%,标准差提升到19%,工作年限可从20年缩短到13年,财务健康概率不变。

4 小结

从模型的结果看:

节流可能比开源更有效,可控性更强。如果每月只能结余30%,工作30年都不可能积累足够的养老金。结余70%或以上才能形成有效的资本积累,为投资尽快拿到第一桶金。

工资增速、工作时间、投资收益率对人生财务结果影响较大。努力工作,积累资本很重要。年轻时增加风险资产配置比例,提高投资收益率也很有意义。

初始财富对结果的影响大于初始工资收入。如果不把高收入变成储蓄/ 投资,对个人的长期财务状况益处不大。

一个玩笑:模型证明,相亲角用“工资收入”来估值不合理,就像不应该只用营业收入对股票估值一样。更好的办法是自由现金流(收入-个人消费-非经常损益-未来买房买车资本支出)折现。

最开始的例子,经济水平和节约程度超过大多数人,还需要工作20年才能财务自由。因此多数人财务自由很困难。

免责声明:上述案例输入参数完全不符合Polly本人及家人状况。模型输入尽可能客观,但很可能存在非主观故意偏差。

附录:核心代码供大神挑错