可能很多人有这样的经验:追近期表现好的“牛基”,一买就业绩变脸,迅速套牢。本小散经常当韭菜,做反指,痛定思痛,过去只是简单的从“周期性”、“均值回归”、“过强转弱”来考虑。最近发现这事很有门道,记录如下。

1 看短期(3个月)收益率买基金容易被套

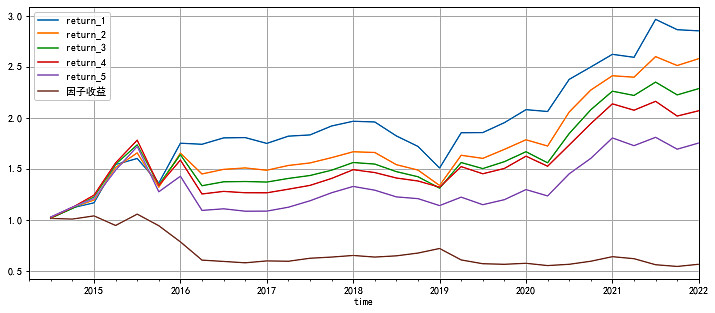

在过去的文章中写过,在所有偏股混合基金中,3个月收益率最高的一组基金(组5),未来业绩较差。追“牛基”被套并不仅是“感觉”,也是事实。

如果一直购买过去3个月收益率排名前5的主动“牛基”(排除封闭期、持有期超过3个月的基金),每季度轮动1次,忽略申购赎回费用,结果是怎样的呢?

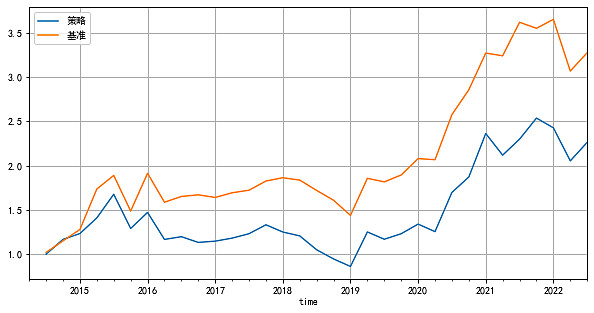

和等权买入主动基金相比,追“牛基”策略大幅跑输。年化收益跑输5个点;回撤远大于等权买入,高达48%,接近腰斩。当然,这个辣鸡策略只是单纯选基,加上我等小散的胡乱择时,和手续费,亏钱很容易。

2 看短期收益率追“牛基”被套的逻辑

想要真正从错误中走出来,还需要扎实的学术证据,依靠理性打胜仗。

华安金工团队发表的研报《基金规模和管理能力的错配》(网页链接)一文中,提到了一些观点,大意如下:

(1)主动基金业绩不能长期持续,原因是投资者竞争稀缺的优秀基金,使基金规模膨胀影响业绩。

(2)某些基金获得超出经理能力的资金流入,导致未来收益较差。

(3)资金流入取决于业绩。投资者不会区分“能力”(特质超额收益alpha)带来的业绩,和“运气好”(因子相关收益)带来的业绩。后者预示着未来收益较差。

(4)基金规模增长的原因(能力或运气),比规模更能预测未来的业绩。

国君金工研报《学界纵横系列之二十六:探寻基金规模与管理能力错配的深层原因》中,也提出了类似观点,翻译成白话如下:

(1)投资者在进行基金配置时不会区分历史业绩来源于“能力”(α收益)还是“运气”(因子收益)。那些恰好投资于“好赛道”(高因子溢价风格板块)的基金会吸引大量的资金,从而产生基金规模与主动管理能力的错配。

(2)基金规模错配导致业绩不佳。价格影响与执行成本是重要因素。对于存在高交易成本的基金, 上述关系更加显著。

(3)“好赛道”热门板块(高因子溢价风格板块)经历了大量基金的跟风买入或卖出,使其价格显著偏离基本面,当未来价格向基本面回归时,基金也会相应地产生显著为负的α收益。

小结:看短期收益率追“牛基”的失败原因:短期高收益基金中,有一部分是押对“赛道”的“赌神”。把暂时的运气当能力,韭菜蜂拥而入,非翻车不可。

3 验证:赌神反买,别墅靠海

看到这里,我有个想法:如果上述观点成立,把逻辑反过来用应该有超额收益。

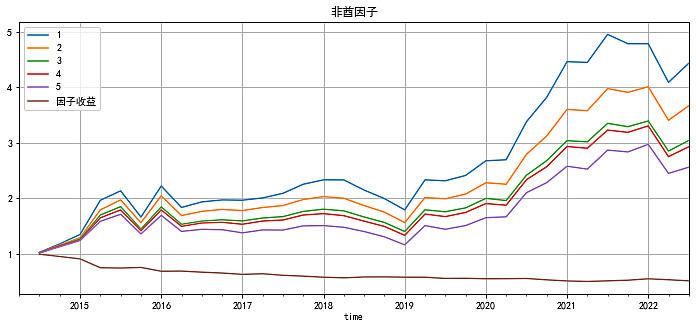

赌神反买策略:选择运气极差的非酋基金经理。代表基金经理真实能力强且关注度相对偏低。“运气”用文献中的因子收益来衡量:

因子收益(赌大小盘、成长价值带来的收益)=3个月总收益率-3个月特质超额收益(选股、交易、打新带来的收益)。

运气最差的“非酋”基金经理(组1)超额收益高而稳定。比经典的选基单因子(信息比率、夏普比率)效果都好。“欧皇”幸运经理(组5)基本凉凉。

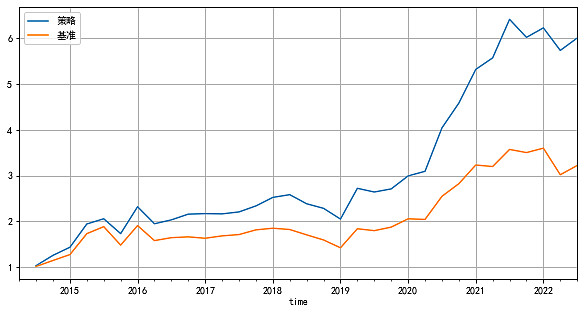

取运气最差的5支基金,参照前面的参数回测,季轮动。

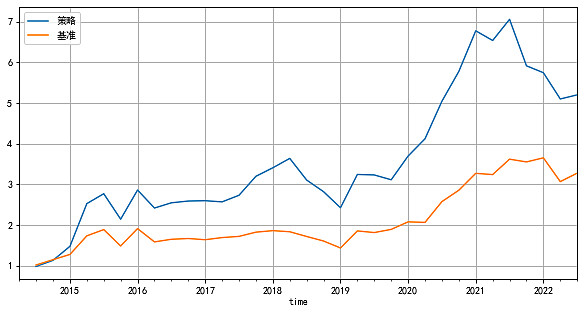

和摊大饼买入主动基金相比,“非酋”轮动策略大幅跑赢。只用这一个因子,年化收益达到21%;回撤稍大31%.风险收益比优于摊大饼策略。

“非酋”策略已经纳入我的选基量化模型。辅助了其他指标后,回撤得到改善。“非酋”策略多因子改进版回测结果:年化收益率23%,年化回撤21%,相对摊大饼策略,每季度跑赢2%,胜率70%。多因子为等权,未刻意调优,不能糊弄自己的钱包。

这是7月1日的选基结果:华安精致生活混合,嘉实物流产业股票,工银银和利混合,招商量化精选股票,浦银安盛红利精选混合。(注意不是推荐不能跟买)

一点感想:怎么从亏钱中获益?

根据失败经验反思,是进步的起点。

量化回测可以搞清楚:这是策略错误还是运气差?

回测只能证实现象,还必须挖掘本质,学术证据不可少。

一个自己掉过、大家都掉的坑,可能意味着超额收益机会。