过去10多年一直投资公募基金,站在机构肩膀上赚钱。如今,买白马基金躺赢的时代已然过去,只能靠着FOF观赏主动基金alpha的余晖。在新的挑战面前,多资产多策略组合是更有效的手段,要借着熊市多储备几种策略。

过去参与ETF期权交易,主要做短线,例如低位高IV时卖put抄底,或者买call做日历效应套利等等。最近学了精选2012老师推荐的《期权投资策略》和沈发鹏老师的期权指增策略,用真格量化回测了几种方法,记录如下。

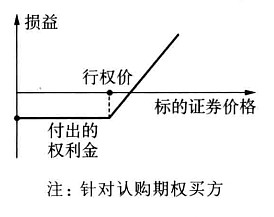

1 买入50ETF认购期权

买入认购期权“下有保底,上不封顶”,最大亏损是买入的价格,最大盈利无限。还可以提供较高的杠杆。上涨、波动率上升的行情对此策略最有利。缺点是持续损耗时间值,震荡市容易亏钱。适合作为短线(如盘中抄底、日历效应套利)工具。

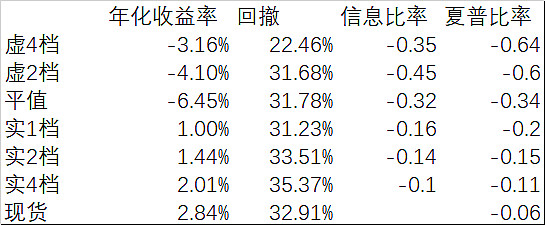

选择2016-1-1至今的数据,假设每月1操作,目标是下月到期的50ETF认购期权(call),到期日前3天平掉买入的call并挪仓到下月,和基准指数比较。发现无论按夏普比率还是信息比率,买入深度实值(实值4档)call效果较好。

实盘中,由于call的杠杆特性,可以节约大量的资金用于固收投资,“九债一购”可获取额外的收益,而回测并未考虑这一点,alpha、信息比率为负。

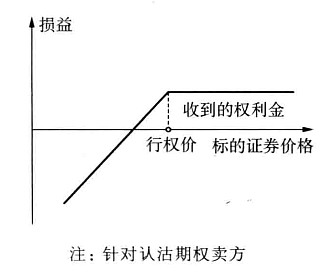

2 卖出50ETF认沽期权

卖出认沽期权(Put)是“时间的朋友”,可以收取期权费,胜率相对有利,最大盈利是收到的权利金,上涨或震荡+波动率高位走低对该策略有利,缺点是指数暴跌时潜在亏损较大。

过去的用法是:在打算抄底的价位、按打算买入的数量卖出虚值Put,实现抄底的同时收额外期权费。卖出实值Put的效果类似备兑(covered call)策略,在一定范围内能享受指数上涨的收益,同时收获额外期权费。

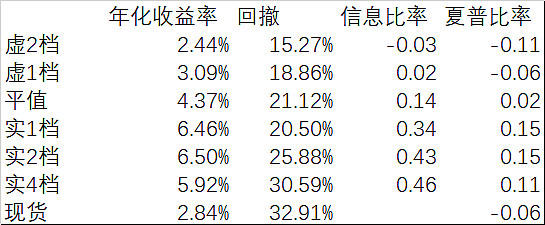

和前面相同条件回测:

发现卖出实值1-2档Put效果较好,业绩优于持有现货。

3 初步的组合策略

上述两种方法都是做多50ETF。买call时的隐含波动率越低,支付的成本越低;卖Put时隐含波动率越高,收入的期权费越高。因此想到在低波动时期买入认购期权,高波动时期卖出认沽期权,可以改善投资绩效。

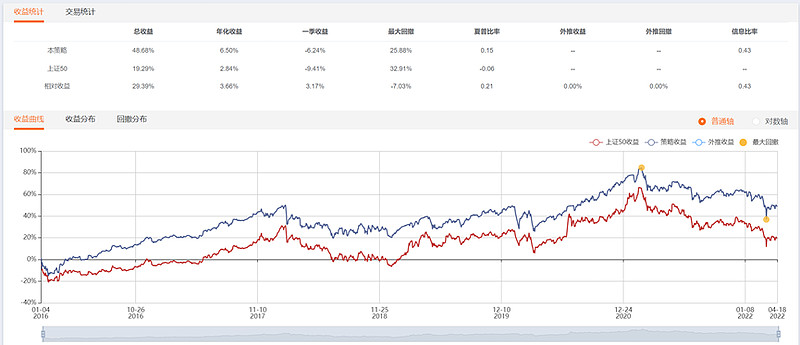

阈值15%/20%。波动率高于该值时卖下月实2档Put,低于该值时买下月实4档call,结果如下:

证明组合策略优于单纯买call或卖put,而且在一定范围内对参数的敏感性低,相对指数有长期超额收益。年度胜率、回撤还不错。结合个性化的技术指标择时、基于估值的网格/牛差策略,还能进一步优化绩效。

我考虑将原本配置于打新指数基金的部分转移到期权策略,保持组合风险暴露不变。计划卖出实值认沽期权。

附 回测记录

认购期权

选择虚4档(0.2)call

虚2档(0.1)

平值call

实1档call

实2档call

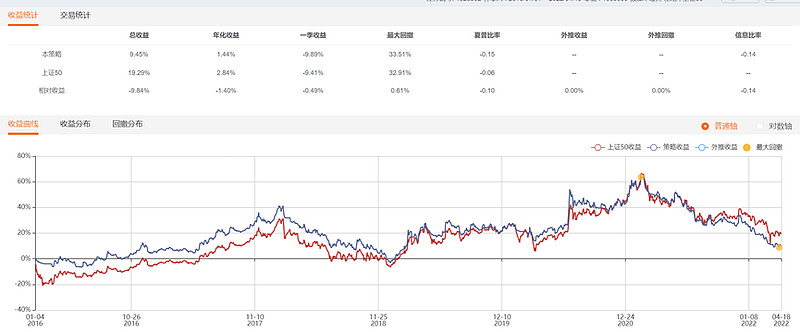

实4档call

认沽

实值4档

实值2档

实值1档

平值

虚1档

虚2档

组合策略

15%隐波

20%

25%