最近对公募FOF很感兴趣。实际上自己的投资策略很像FOF,可以向专业机构学习一些技巧。如果长期打不过FOF,那就加入。

1 学习笔记

定义:FOF(Fund of Funds)是专门投资于基金的基金。FOF通过持有证券投资基金而间接持有股票、债券等证券资产。

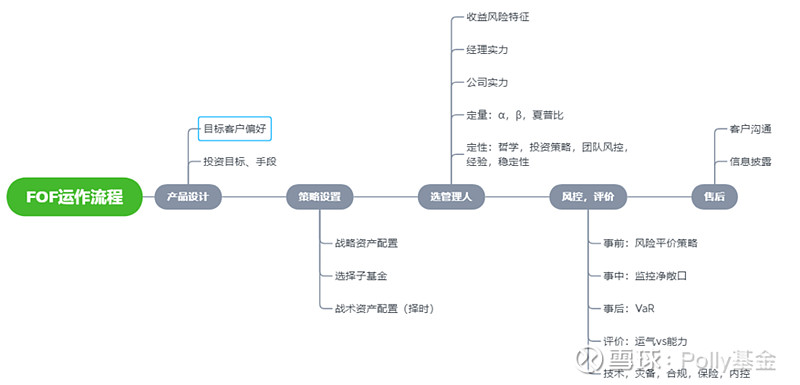

FOF运营流程:

分类:

按基金来源:内部FOF(自家基金的资产配置,避免双重收费)全市场FOF(选基金+资产配置)

按策略:

目标日期型FOF。权益类基金占比随目标日期接近而逐渐降低。该类基金数量多,规模占比不高,参与度低。

目标风险型FOF。路径1:设置权益配置比例确定产品中长期风险收益特征,结构清晰,受到投资者青睐,是数量最多规模最大的一类。路径2:用波动率/回撤作为风险衡量指标,用风险平价、Black-litterman等资产配置模型来确定具体配置比例,对一般投资者理解门槛高,规模占比小。

(思考:我的投资策略类似目标风险型FOF:战略资产配置的锚是“股6债4”,战术资产配置是“以风险定配置:1年持有期,回撤不超过15%的概率大于99%”)

宏观基本面FOF。结合宏观基本面数据确定大类资产配置比例,依赖经理人个人能力。

按持有期:1年最受市场欢迎。按风险水平,低风险(权益配置低于30%)最受市场欢迎。

FOF超额收益来源:大类资产配置+风格选择+基金筛选。

FOF大类资产配置流程:

step 1 分析目标与约束。例如:能承受的回撤不超过15%,允许投资海外资产但比例不超过20%。

step 2 确定大类资产收益率及风险矩阵。

step 3 计算资产配置有效前沿

step 4 确定最佳组合。

备注:我用3种方法计算,交叉验证。

历史模拟法:输入当前资产配置比例,根据大类资产ETF历史收益率,计算组合持有1年收益率分布,观察是否满足风险约束。如果否,考虑调仓。

方差-协方差法:根据指数基金历史收益率数据,计算大类资产协方差矩阵;输入资产配置比例,计算组合标准差及VaR,观察是否满足风险约束。如果否,考虑调仓。

自制山寨方法:在方差-协方差法基础上,如果股票资产处于低估区间,下跌空间小于历史平均水平,则用数学方法下调风险矩阵中股票资产的风险水平,在底部释放更多加仓空间。

2 公募FOF筛选

根据以下原则确定范围:

券商或大V研报覆盖率高,至少有1年历史数据;封闭期不超过3年;综合实力较强基金公司(用比率衡量:晨星4-5星基金数量/总基金数量)

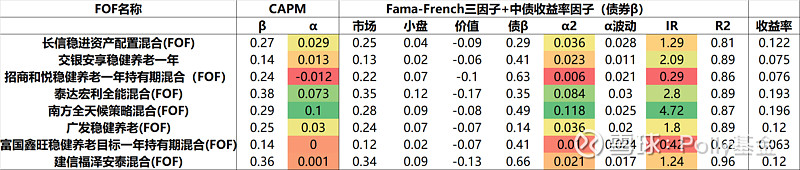

选出部分符合条件的FOF,输入Fama-French模型(网页链接),取近1年数据,结果如下:

对于权益配置低于40%的基金,债券对组合收益贡献较大。因此在Fama-French模型基础上,增加“债券β”因子,DIY四因子模型:

组合超额收益=市场超额收益+小盘因子模拟收益率*小盘因子暴露+价值因子模拟收益率*价值因子暴露+中债净价指数收益率*债券β+α2(超额收益)+残差

对CAPM β小于0.4的基金,用山寨四因子模型处理,结果如下:

根据上述数据,选择特质超额收益α2较高,信息比率IR较高的,加入观察列表:

中高风险组(CAPM β>0.4)

兴全优选进取三个月持有,海富通聚优精选混合,泰达宏利泰和养老(持有期3年),富国智诚精选三个月持有

中低风险组(CAPM β 0.2-0.4)

南方全天候策略混合,泰达宏利全能混合

低风险组(CAPM β<0.2)

初步印象:

兴全优选进取三个月持有:风格均衡,超额收益高而稳定。持仓颇合心意,兴全趋势+兴全合宜+兴全模式+中证红利指数真香。投资策略相似,就像Polly基金失散多年的兄弟。可作为学习对象、标杆。

南方全天候策略混合:中低风险+高收益。特质超额收益高,持仓中打新基金多,和“桥水全天候策略”有区别(例如:无黄金ETF持仓)。

交银安享稳健养老一年:低风险+良好收益,持有大量债基+绝对收益基金,潜在的理财替代品。