摘要

最近一段时间经常出现价值股“涨一天跌四天”的状况。老股民讲究”五穷六绝“。通过学习饶育蕾老师的《行为金融学》,了解到这种现象属于证券市场异象之一:日历效应。

通过分析2010-2020年历史数据,发现两个现象:

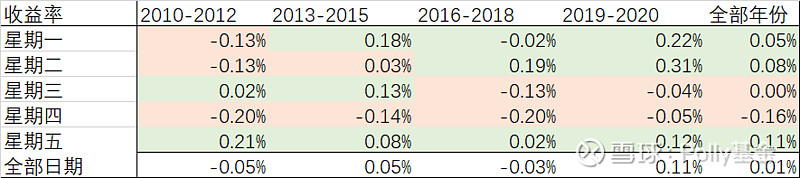

1.周四的收益率明显低于平均值,周五收益率比平均水平更高。

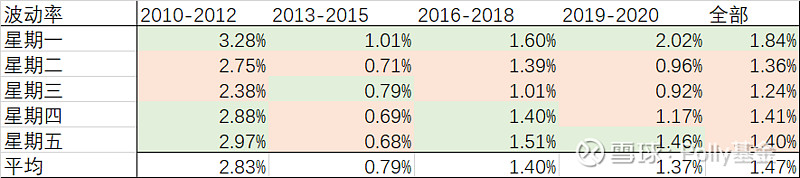

2.周一的波动率比平均水平更高,周二的波动率较低。

可能的解释:周末常出现影响股价的信息(如政策),风险厌恶型投资者为了规避股价波动并利用周末时间获取低风险收益,倾向于在周四卖出风险资产,导致周四的收益率异常降低。周五的高收益率不仅是对资金占用成本的补偿,也含有承担周末额外风险的补偿。周一的股价要消化周末信息,带来高波动率,随着信息的price in,周二出现显著降波。

这提示潜在的投资机会:按周定投适合在周四进行,中线加仓可考虑周四尾盘买入。周一升波和周二降波可能对期权交易有意义。

“日历效应”学习笔记

股票收益率与时间有关,就是所谓日历效应。

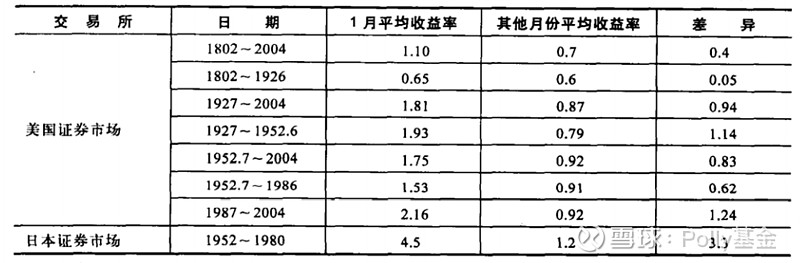

国际证券市场1月份收益率明显高于其他11个月,称为1月效应。

每周一的收益率明显低于其他日子,称为周一效应。

在人们知道周一效应存在之后,进行了套利,导致周一效应随后失效。

巩磊在《基于行为金融的中国股市日历效应分析》中,综述了国内市场的相关研究:根据1992-1998年的历史数据,周一波动最大,周二收益率显著为负,周五收益率显著为正;其他不同作者发现周五收益率显著为正,周四收益率显著为负;还有作者认为纯属偶然现象。巩磊的研究发现周三收益显著为正,周四显著为负,周一波动最大。

对于上述效应,文献中的解释:

1.周日历效应

周一股价反映周五收盘到周一开盘的信息,信息量大导致周一波动更大;

T+1制度,导致周五卖出的股票周一才能提现,占用3天资金,因此周五的高收益率是对上述资金占用的补偿。

人们在周五的情绪更好,周一的情绪更差。

2.月日历效应

税务考虑:根据美国税法,年末卖出亏损股票以抵税,年初等量购回,导致1月高收益率。

1月份容易被人当作新的开始,产生不同的行为。

圣诞、新年、春节现金需求增加,经常发生代际财产转移,从年老的风险厌恶型投资者转移到年轻的风险偏好型投资者。(比如以前一收到老人的压岁钱,就买入兴全趋势和富国天惠、红利ETF)

粉饰业绩:年末机构粉饰投资业绩,容易拉升重仓抱团股。

周日历效应的数据分析

从聚宽网下载沪深300指数从2010-1-4到2020-11-23的数据,计算日对数收益率,按星期统计平均收益率、波动率。

小结

1 从上述数据中可以观察到以下现象(非学术研究,未作显著性检验)

(1)文献中的周一效应可能并不存在。“人们在周五的情绪更好,周一的情绪更差。”这个解释也不一定成立。

(2)周五的收益率高于平均,周四的收益率低于平均,在各时间段较为稳定。

一种解释是:T+1制度,导致周五卖出的股票周一才能提现,占用3天资金,因此周五的高收益率是对资金占用的补偿。但较高的超额收益并不能完全用2天的额外资金成本解释。

(3)周一的波动率显著高于平均水平,周二波动率低于周一。

一种假设可以解释现象2和3:周末常出现影响股价的信息(如政策),风险厌恶型投资者为了规避股价波动并利用周末时间获取低风险收益,倾向于在周四卖出风险资产,导致周四的收益率异常降低。

周五的高收益率不仅是对资金占用成本的补偿,也含有承担周末额外风险的补偿。

周一的股价主要是消化周末信息,带来高波动率,随着消化完成,周二出现显著降波。类似长假效应。

2 上述结论对Polly未来的投资有一定指导作用.

(1)按周定投可以考虑在周四进行。中线加仓在周四执行可能有利。

(2)作为期权卖方,要重视日历效应对波动率的影响,选择有利的开仓平仓时点。

(3)提出一个假设:有些超额收益机会,在充分挖掘利用后会减弱、消失。但风险补偿带来的超额收益有可能持续(例如:LOF套利,网页链接)。周日历效应未来的持续性值得观察。