现在的房地产业有点像过街老鼠,人人喊打,负面信息一个接一个,房子卖不出去,资金链断了房子烂尾,长期人口减少,现在的年轻人也不结婚不买房了,丈母娘也没招啦。。。。。但房地产行业是市场里排名前几的行业,就像银行业一样太重要了,还是要学习一下。

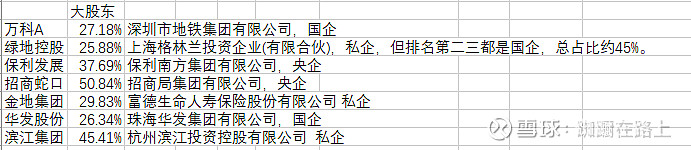

根据后面链接文章里列出的三梯队公司,找到在国内上市的公司,除了绿地控股房地产开发占比偏低外,其他公司房地产开发占比都很高;保利发展的市值最高,招商蛇口和万科A差距不大,分列二三,其他市值都比较小;营业收入排名第一的是万科,保利第二,招商蛇口只有保利的一半,其他三家又是招商蛇口的一半,相对较小;除了滨江集团基本只专注于杭州及周边以外,其他公司都是全国布局,以华东,华南为主。

选择三家公司学习,万科(营业收入最高),招商蛇口(央企控股),滨江集团(唯一聚焦一个地域的企业)。

房地产业务模式网上有很多,根据我的理解简单说一下:公司一般是通过招投标从政府处获取地块(独立或者和其他公司合作),找设计师设计,找建设公司盖房,投入开发建设的资金达到工程建设总投资的百分之二十五以上后就可以预售商品房(并非要求房屋封顶),竣工验收后交付给客户,一般都会继续提供后续的物业服务。

公司一般都还有其他业务,占比都不大,比如万科还提供物流仓储服务,租赁住宅业务,商业开发与运营,还有酒店与度假业务;招商蛇口也有租赁住宅业务,商业开发与运营,还有酒店与会展业务;滨江集团也出租写字楼、商业裙房、社区底商及公寓等。

通过员工数量可以看出三家公司业务虽然主业都是房地产开发,还是有较大区别的。万科没有列出员工分类,其人数是最多的,怀疑和其物业业务有关;招商蛇口也有物业业务,和万科相比,员工和营业收入的比例是相符的;滨江集团的人数就少多了,物业那部分属于其关联方,不纳入年报。

——————————————————————————————————————-

资产负债表

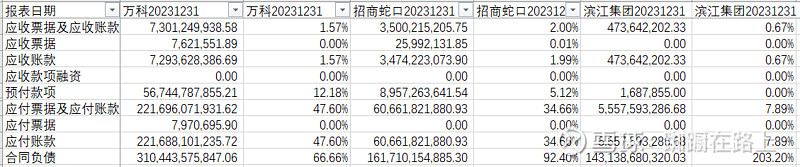

一年内到期的非流动负债基本都是快到期的长期借款和应付债券,所以放在一起。

可以看到房地产公司流动性都是不好的,这应该是常态,相对来说滨江集团好一些。货币资金里受限的钱很少,所以一年内三家公司应该没有短期财务付款风险。和其他行业不一样,房地产公司短期借款很少,基本都是通过长期借款或者发行债券筹集资金。

从财务费用中获得利息支出和利息收入,万科和招商蛇口的利息支出是包含了资本化的利息支出,滨江集团财务费用中没有特别声明,根据数据感觉已经去除了资本化部分。

房地产大公司在供应链中地位很高,基本没有应收,预付的也很少,应付的却很高,所以上游的建材公司和建筑公司压力大,合同负债基本都是预收的房款,收了钱就得交房,就得继续盖房子,这和上面的货币资金对得上,可以看出来滨江集团的压力最大。滨江集团的应付比例也是最低的,它的员工人数这么少,按照道理大部分都是外包,应付应该高才对,虽然它没有另外两家公司大,在供应链中地位也不应该这么低呀。

其他应收款和其他应付款都不低,主要都是合作方或者关联方往来款,这细节无法了解,只注意到其他应收款的计提比例区别还是比较大的,万科大概1%,招商蛇口3%,滨江集团5%。招商蛇口相对好一些,金额差别不大。当然这一行也许欠钱多的反而是大爷。

因为其他应收应付的金额都很高,所以看总的应收应付项目变化作用不大,将下面几项大金额的单独和2022年底比较。万科A的合同负债减少很多,一边在保交付,一边降低新楼盘推出速度,所以应付也减少了;另外两家合同负债反而在增加,尤其是滨江集团,百度了杭州2023年新房交易情况,确实同比是上涨的;另外注意到滨江集团的其他应收应付都是增长的,和另外两家不一样。

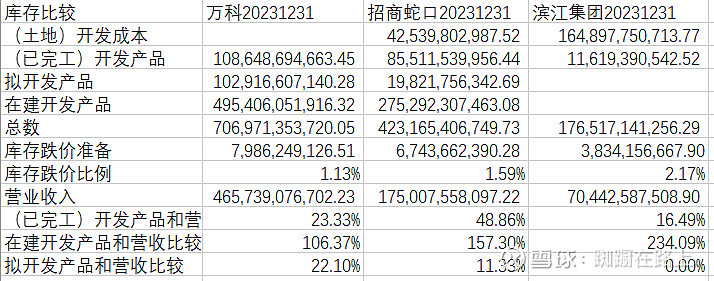

先看看存货的定义

万科,招商蛇口:已完工开发产品是指已建成、待出售的物业;在建开发产品是指尚未建成、以出售为目的的物 业;拟开发产品是指所购入的、已决定将之发展为已完工开发产品的土地。项目整体开发时, 拟开发产品全部转入在建开发产品;项目分期开发时,将分期开发用地部分转入在建开发产 品,后期未开发土地仍保留在拟开发产品。 存货按成本进行初始计量,房地产开发产品成本包括土地成本、施工成本和其他成本。符合资 本化条件的借款费用,亦计入房地产开发产品成本。

滨江集团:没看懂其说明

三家公司都提到,资产负债表日,存货按照成本与可变现净值孰低计量。

存货都在减少,虽然比2022年下降了不少,但占比还是很高。万科的存货下降得最多,存货中在建产品占比最高,拟开发的产品占比还是不少的;招商蛇口已完工的占比远超同行,其合同负债1617亿,不低,应该早日交付;滨江集团的分类太简单,开发产品是偏低的,在建产品分不出在建和拟建,对比其超高的合同负债,感觉压力还是蛮大的。

其他流动资产中基本都是合同取得成本和预交税金。

长期股权投资都以权益法计算,基本都是房地产开发公司。万科和招商蛇口都分别有4亿和11亿的减值准备,滨江集团没有。

投资性房地产都是采用成本计量模式,每年要减值,看了下减值比例都很低。

房地产公司盖的就是房子,自己的固定资产很少。

万科这种虚的资产相对高点,还好占比都不大。

其他流动负债主要都和待转销项税有关。

少数股东权益都偏高,负债率也很高,但其实真正的有息负债都还好,高的是应付和合同负债。

—————————————————————————————————————-

利润表

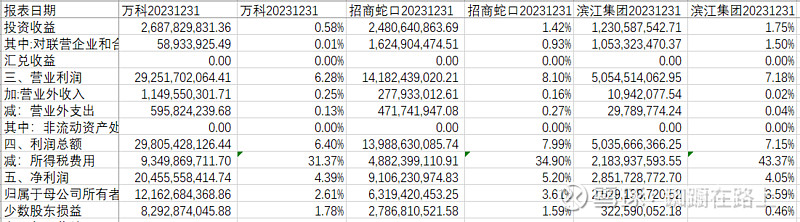

营业成本区别不大,滨江集团的营业成本和三费都是最低的,也许与其房地产占比最高有关,换个角度说明其他业务总毛利率都不如房地产。另外也有些奇怪房地产开发这么标准化了吗?毛利率基本没有区别。

投资收益对最后的净利润影响还比较大,营业外的收支影响更小一些。这行业所得税费用比例也挺高的。滨江集团的少数股东损益很低,和其在资产负债表中的权益比例不符。

——————————————————————————————————————-

现金流量表

滨江集团收到的现金最高,和其合同负债增幅最高相符;感觉招商蛇口和滨江集团都还在大量预售,2024年的压力应该会大些;万科感觉在保交楼,万科给供应商的现金也比较少。

万科2023年压力大呀,没有现金流入,还要还这么多外债。

———————————————————————————————————————

通过对财报的学习,开始有了一些理解。现在看房地产还是很不乐观,销售情况持续下降,统计局统计2023图表显示2023年销售面积是逐月下跌加速的,2024年急剧下降,各项新政下,5-6月有了积极信号,但是否真正企稳还需要再看一段时间.

2024年三公司的数据也还显示相同趋势。万科最新的投资者关系活动记录表提到,2024上半年开发业务实现销售回款 1186 亿元,2023同期是1609亿,下降还是很明显的,招商蛇口和滨江集团最近都没有投资者关系活动,销售情况不清楚,一季度收到的现金同比也是断崖式下跌。比较奇怪的是这三家公司的下跌程度远比上图显示的严重。

面对这种不利局面,三公司总的方向是一致的,一是多卖房,二是控制支出,三是降杠杆,减少负债,降低融资成本。

三公司各自具体的经营计划如下:

万科:一是,确保安全底线。公司将落实主体责任,在销售端将坚守跑赢大势目标,保持经营层面现金流为正。对未来可能出现的不确定性预估更充分,通过大宗资产、股权交易兑现“蓄水池”,大规模增厚 安全垫。2024年实现交易回款不低于300亿元。 二是,坚定降杠杆。未来两年削减付息债务 1000 亿元以上。全面主动融入城市房地产融资协调机制, 主动推进融资模式的转型。 — 后面有提到加强大宗交易和股权交易工作,回款300亿元以上,我的理解是投资活动产生的现金流量净额300亿(2023年是-46亿)。万科的合同负债占比是三家公司中最低的,但应付最高,它的目标仅仅是经营层面现金流为正(2023年是39亿);2023年底公司借款和债券总数约3000亿,未来两年降低1000亿,目标挺高,但经营现金流净额仅仅为正,那么主要靠投资产生的现金流来还了。

招商蛇口:招商蛇口将继续瞄准行业“五强”,深化迭代“三个一”工程管理动作(“一城一模板”、“一业态一模板”、“一园一 策”),通过完善各项管理运作机制,促增长、降成本、推转型,坚守财务稳健,提升管理效率,助力公司全面提升盈利能 力和可持续发展能力。 开发业务方面,不断夯实基本盘,聚焦核心优质城市和项目,极致提升操盘能力,精雕细琢提升品质,同时坚持风险 防控,做好风险应对预案;资产运营方面,践行轻重结合发展战略,努力修炼内功,不断推动资产运营业务向专业化、精 细化方向发展;城市服务方面,加快发展输出管理和品牌的业务,培育轻资产服务能力,围绕“科技化、数字化、绿色化”, 通过加强科技应用不断提升服务质量和经营效率。 — 不愧是央企。

滨江集团:1)销售目标:销售额1000亿元以上,占行业总规模的1%,全国排名在15名以内。 2)土地储备:投资金额控制在权益销售回款40%以内。区域布局上,聚焦杭州、深耕浙江、浙江 省外重点关注上海。 3)融资:继续保持稳健,权益有息负债规模保持平稳,同时将一年期的直接融资规模控制在40亿 元以内。降融资成本,综合融资成本从2023年底的4.2%确保下降至4%,争取下降至4%以内。 4)代建业务:继续拓展代建业务,争取新增5至10个代建项目。— 万科2023年的营业收入是4600亿,占行业规模也就不到5%,所以房地产行业还是很分散的。从公司合同负债前五看,可以提前两年预售,而且2023年底合同负债高达1430亿,所以公司1000亿的目标不低。另外其融资成本相对同行偏高(万科:2023 年境内新获融资的综合成本为 3.61%),大公司还是有大公司的好处。

现在整个市场还在下行趋势中,未来会怎样还需要等市场企稳。财报看下来我觉得万科还是挺实在的,我相信未来一年应该没有流动性风险,现在PB才0.34有点太低了,以后也许不会大涨,但继续大跌的空间应该也不大。

顺便聊聊:房地产和地方政府关系紧密,还和银行深度相关,国企央企应该有优势;一般都认为长三角珠江三角未来能发展的可能性高,个人觉得有潜力的地方还可以加上西南(和东盟的联系)和新疆(和中亚俄罗斯)。中国以前是靠紧跟在欧美后面,为欧美服务大力发展自身,现在已经过了那个阶段,应该考虑作为“先进”,带领东盟和中亚一起发展啦。

$万科A(SZ000002)$ $招商蛇口(SZ001979)$ $滨江集团(SZ002244)$

网页链接 房地产行业土地市场 2024 年上半年总结: 城市供需双降,房企投资策略调整

网页链接 2023年全国房地产市场基本情况

网页链接 上半年全国新建商品房销售面积4.8亿平方米,重点城市市场情绪明显提升