全聚德市值不高,容易被炒作,所以才有2022年一个月内翻倍的急速拉升,今天又回到了8.7元。

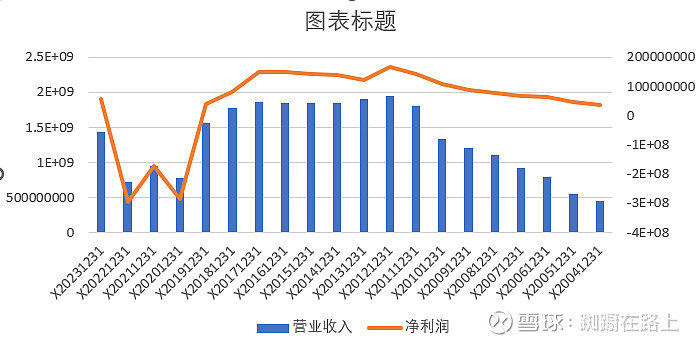

这类老字号公司,一般管理能力都不是很好,发展空间也不大。全聚德疫情三年影响非常大。其实疫情前两年公司营收和利润方面已经开始走下坡路了,2023年也还没有恢复疫情前水平。公司2007年底上市,之前的数据看看就好。

个人认为这类公司要看PB,因为PE一般都会比较高,这类公司的目的是以低于市场价值买入,而不是靠公司成长和每年分红。

市场价值不是其账面净资产,主要原因就是其固定资产一般都是好位置的房产,而且是以成本价计算,所以基本都存在低估情况。全聚德上市这么多年房屋和建筑物虽然一直再折旧,2018年前房屋和建筑物资产还是一直再增加的,2023年这些账面才记3.5亿,肯定是严重低估的。 2014年有球友估值12亿,后面的讨论认为偏低;2021年投资者提问中提到公司在京全聚德和平门店、前门店、王府井(11.790, -0.04, -0.34%)店、奥运村店为自有房产,面积约4万平方米,主要用于餐饮经营,比2014年多了奥运村店,时间又过了10年,就这4家店现在应该至少能值20亿吧(纯拍脑袋,也不是行业中人,相信会有较大偏差,如果有熟悉北京商业地产的球友请指正,贝壳APP上用前门查商铺买卖,最大面积454平,陶然北岸,6万/平),这还不包括公司其他的房屋和建筑物。(下表2023年的数据我加了投资性房地产,应该从2019年开始公司把原来固定资产中的一些固定资产转到了投资性房地产)

公司一季度报表中归属于母公司股东权益合计8亿,刨除固定资产其他净资产还有4亿(商誉和无形资产都不高,虚的不多),加上20亿房屋和建筑物,公司就按清算,市场价值保守也有24亿,这还不算全聚德这块招牌。今天的市值才26亿。

当然国情不同,在中国有钱的投资人不能取得控股权后清算公司,所以PB看起来很安全,股价还是有可能继续下跌。但可以相信以公司的市场价值为标准价值,实际市值会在标准价值上下波动,不会一直在下面。

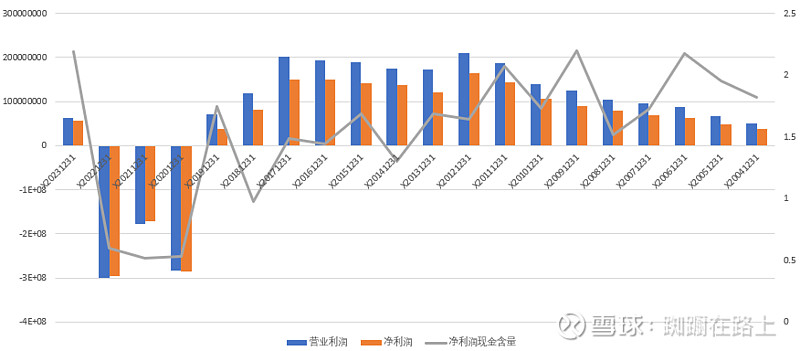

当然也还要看其运营情况,最低的要求就是这类企业首先要不亏钱,净利润和经营现金流净额都为正,如果投资和筹资现金流很低就更好了,不要瞎折腾。如下图,全聚德疫情前每年都有净利润,而且经营现金流净额都是高于净利润的,2023年也都转正了,说明公司是真金白银挣钱的。

另外谈下我对老字号经营的个人浅见,全聚德这块招牌下面就不应该有便宜的东西,在北京的店就应该定位高端,定位愿意花钱去北京旅游的人,环境要好要有特点,服务要好。大众点评网APP查了前门门店的平均个人消费是186元,低,服务评分才3.9,太低啦。旗下其他品牌可以做亲民一些的。

本人不持有全聚德。