两公司主业都是非轮胎橡胶件,主要功能都是密封和减震,可以一起学习下。

中鼎股份的主要产品有空气悬挂系统(德国 AMK,占比4.37%,同比19.13%),轻量化底盘(铝合金,占比6.81%,同比17.99%),流体管路(橡胶件,占比52.57%,同比30%),密封系统(占比21.32%,同比22.98%)。所以主要还是以橡胶件为主。

海达股份主要产品有密封减振业务(橡胶件,占比81%,同比-2%),轻量化铝制品(占比17%,同比-26.69%)。铝制品占比虽然相对大些,也还是以橡胶件为主。但海达的客户不一样,汽车只是其中一部分,另外主要客户有轨道交通,建筑。

单独看汽车业务,中鼎股份汽车业务占比96%,同比26%;海达股份汽车业务占比较小,同比却是下跌的。而且海达汽车业务毛利率只有个位数,远不如中鼎股份。

从上面的信息看,觉得海达股份PE偏高了,汽车玩不过中鼎股份,轨道交通和建筑未来几年又比较悲观。 然而市场永远是对的,PE这么高应该有它的原因吧。

网上查了下汽车非轮胎橡胶零部件市场情况

非轮胎橡胶零部件的成本约占整车成本的 2%。若按照每辆车 10 万元计算,则每辆车上的非轮胎橡胶件价值约为 2,000 元。2022 年,全球汽车产量为 8,501.68万辆,我国汽车产量为 2,702.10 万辆,据此测算,2022 年全球非轮胎橡胶件年需求约为 1,700 亿元,我国非轮胎橡胶件年需求约为 540 亿元 —- 中鼎股份2022年全年营业收入148亿,其中一半在国内,占比不低。

汽车电动化之后,预计非轮胎橡胶的单车价值量会增加 1000 元左右 - 2020年报道,现在电厂价格比油车还低,这观点不一定准确

还是再学习下财报吧

——————————————————————————————————————

资产负债表

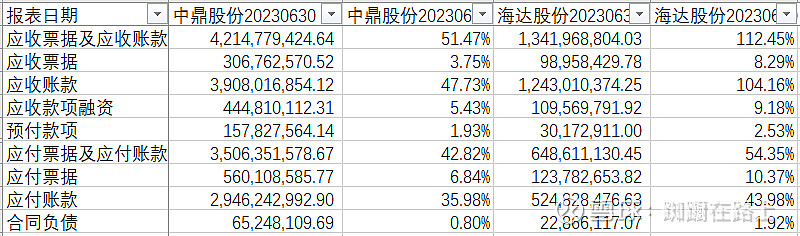

两公司都喜欢借钱。中鼎股份借款不低,交易性金融资产也不低,明细里显示大部分是银行理财产品,2023上半年借款的利息支出1亿;其他流动资产还有有8亿的委托贷款。自己在借钱,还给别人贷款?网上也没有查到贷款对象。

可能和客户不同有关,海达的应收太高了(而且其营收同比还是下降的)。应收账款明细显示中鼎股份应收基本都在一年以内,海达股份超过一年的占比比较高,海达总的计提比例也比较高。

应付账款两家都基本在一年内。

对比2022年底,中鼎股份的应收是增加的,和其营收增加对应;海达股份是下降的。应付变化情况恰恰相反,海达股份的应付减少很多。

中鼎股份的其他应收款主要是往来款,海达股份的主要是押金和保证金。

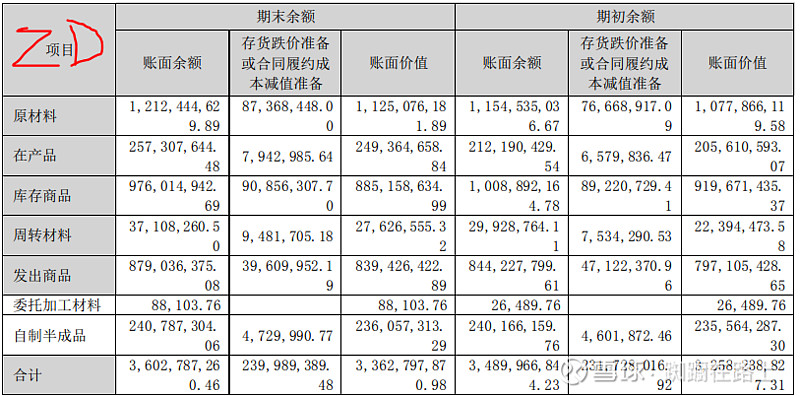

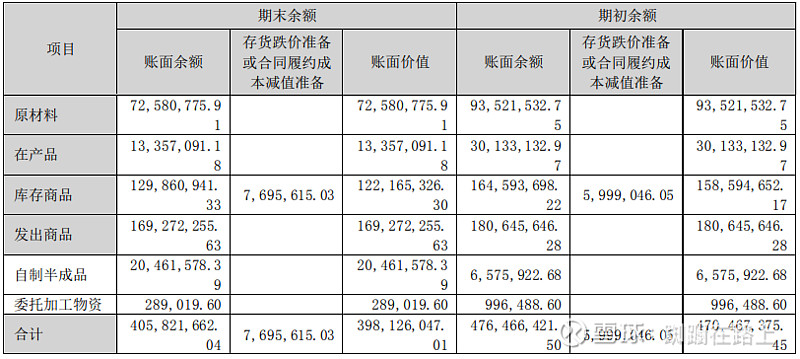

两公司库存主要都在发出商品和库存商品。感觉两家公司发出商品的比例都偏高,说明在供应链中相对客户来说地位偏低。

中鼎股份库存的减值准备较高。两公司在存货说明中都提到期末存货按成本与可变现净值孰低原则计价,怀疑海达股份并没有实际执行。

中鼎股份的扩张就在于买买买,其长期股权投资比例较高也是预料之中。其中投资额最高,1.8亿,的是湖州泓添股权投资合伙企业,还有一些实业。海达股份虽然少,投资的也都是投资公司。

中鼎股份扩张的力度更大,对比下重要工程的期末余额和已投入比例,估计完成现有重要工程还需3-4亿,问题不大;海达股份主要的在建工程是年产 12000 吨汽车橡胶密封件项目,已经完成99%,后续不需要太大投入,只有有点担心这新建项目投产后产能利用率如何,现在才75%。

中鼎股份的使用权资产主要是1.3亿的房屋建筑物和1.2亿的机器设备;无形资产主要有3.8亿的土地使用权和1.55亿非专利技术。海达股份的无形资产也主要是土地使用权8千万,还有1千万商标。

早知道中鼎股份的商誉高,没想到海达股份也不低。中鼎股份的商誉都是购买海外资产形成的,本期减值3百万。海达股份商誉大部分来自宁波科诺精工科技有限公司,本期没有减值,但科诺精工营业收入同比下降27%,而且是亏损状态,年底应该要减值吧。

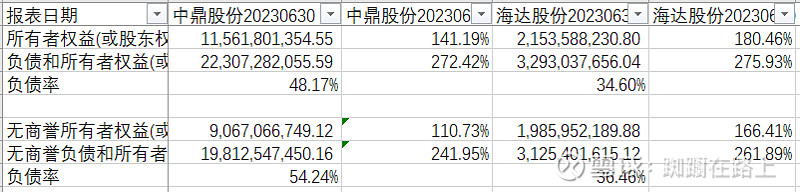

中鼎股份的负债率较高,特别是去掉商誉以后。

——————————————————————————————————————

利润表

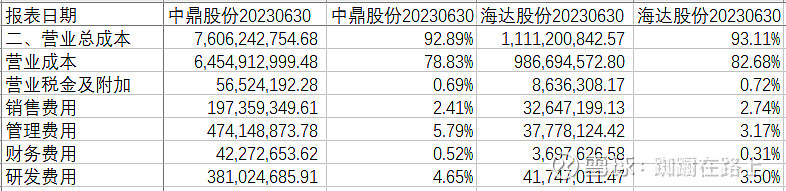

两公司的毛利率都不高,制造业不容易。海达股份的毛利率更低,但三费控制得更好。

本来想看看营业成本构成,结果两公司半年报上都没有,就想拿2022年报相关内容借鉴一下,结果还是找不到有用信息。海达股份还给了点产能利用率信息(75%),中鼎股份年报中完全找不到有关产能利用率的说明。

关于研发投入,半年报中都没有说明细节。查2022年报,中鼎股份还是没有介绍研发项目,就是显示研发人员多,3148人;海达股份研发人员只有345人,研发项目列了一长串,25个项目。

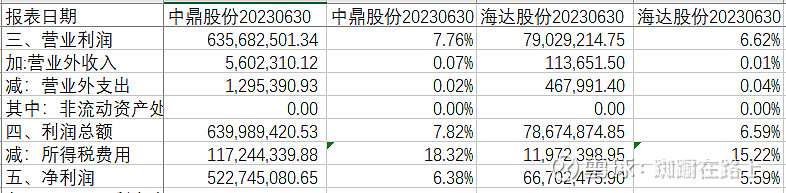

营业外收入影响都很小。

———————————————————————————————————————

流量表

和前面应收对应,海达股份收到的现金太少了。

海达股份收到的现金不多,但花钱也不高。

——————————————————————————————————————

学习完后,感觉这行业不容易。

——————————————————————————————————————-

$中鼎股份(SZ000887)$ $海达股份(SZ300320)$

网页链接 汽车非轮胎橡胶零部件行业特点及发展趋势

网页链接 2020年非轮橡胶行业:汽车电动化下单车价值量比传统车高