以前学习过纸包装行业,这次学习下金属包装行业。

先了解下该行业。雪球上很多球友已经写了相关文章,后面有链接,我就不贴了。简单的说,如果按照欧美日韩易拉罐的使用比例,而且有文章提到易拉罐的成本比传统的玻璃瓶低,啤酒厂有动力,推测我国未来还有很高的成长空间,有文章说市场还能翻倍。。然而看近几年行业的增长趋势,远没有想象的这么高,有增长但年增长率很低。

选择上下游企业斯莱克和奥瑞金,宝钢包装。简单来说,斯莱克提供易拉罐设备,奥瑞金和宝钢包装使用设备生产包装,不过金属包装应该还包括易拉罐以外的其他包装,虽然占比应该不高。

苏州斯莱克精密设备股份有限公司主要从事高速易拉盖、易拉罐等金属包装制品生产设备的研发、设计、生产、装配调试,相关精密模具、智能检测设备、零备件的研发、加工制造等业务。

奥瑞金科技股份有限公司主营业务为各类快消品客户提供综合包装整体解决方案。公司主要产品为金属包装产品及服务,为客户提供满足产品需求的三片罐、二片罐金属包装及互联网智能包装等创新服务,同时为客户提供灌装OEM一体化综合服务。

上海宝钢包装股份有限公司主要从事生产食品、饮料等快速消费品金属包装,产品包括金属两片罐及配套易拉盖、印铁产品和新材料包装。

竞争格局国内是奥瑞金第一,营业收入比第二名宝钢包装,第三名昇兴高50%左右,后面几家都差得比较远。易拉罐设备方面斯莱克是全球四大之一,其他三家都是海外未上市公司。在学习承德露露时看到的两家供应商有嘉美和昇兴,昇兴行业第三,嘉美就小多了。

三家公司基本情况如下(斯莱克电池壳业务没有包含,毛利率太低,仅5%):

历史股票K线。原以为作为设备供应商,斯莱克业绩应该比它的客户提前启动,股票也会提前上涨,实际并没有,斯莱克2021年的狂涨应该是因为炒电池壳概念。

另外比较奇怪的是斯莱克为什么不做电池壳生产设备供应商而是直接参与电池壳生产,毛利率才5%,也许前期其他费用摊销较高,未来毛利率会提高,相信也不可能提高到设备制造的40+%。

看历史营收和利润,斯莱克虽然2022年有2.4亿的电池壳业务收入,但毛利率3%,毛利润只有约800万,所以净利润基本都是易拉罐设备的。其实公司的营收增长很快,从2016年的不到4亿增长到2022年的15亿(刨除电池壳业务),近4倍,远比其客户奥瑞金和宝钢包装增长速度快,但净利润却不稳定,2019-2021年营业利润和净利润都是下跌的,增收不增利。

还是和以前一样先看看三公司2023年中财报。

————————————————————————————————————-

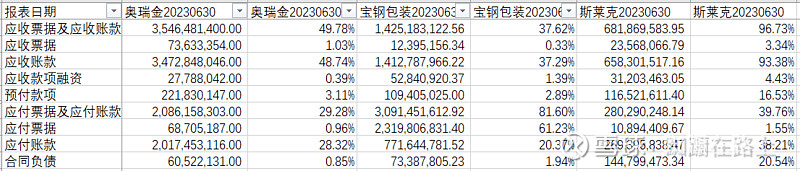

先看资产负债表

借款都好高。斯莱克感觉高存高贷,2023上半年增加了3亿长期借款,其货币资金和交易性金融资产年初就高达9亿了,不理解为什么还要借3亿,在建工厂和固定资产和年初比也变化不大,说明投资不高,在建工程里预算数也还剩4-5亿投入需要而已;财务费用显示利息支出远高于利息收入,半年利息总支出2千万。

奥瑞金和宝钢包装应收差距好大。 宝钢包装的应付基本都是货款,看它的经营活动产生的现金流量净额特别高,如果不是应付这么高,它的货币资金更少,经营也许有风险。 斯莱克的应收太高,竟然接近半年营收,除了供应链中地位偏低外,还有就是营收下跌较多。

存货奥瑞金最低

奥瑞金的长期股权投资按权益法带来了1亿的收益,占最后净利润20%。主要投资对象是同行黄山永新股份有限公司和中粮包装控股有限公司,主要收益也来自这两公司。

奥瑞金投入最低,其固定资产相对营业收入也最低。

斯莱克的无形资产基本都是土地使用权。

奥瑞金的其他非流动资产基本都是已付的设备费。斯莱克的其他非流动资产中有3千万是对合伙企业投资,占绝大部分,详情没有解释。

宝钢包装有1.88亿是其他应付款项,没有解释。

一年内到期的非流动资产应该放到前面货币资金那边去,奥瑞金的流动性压力还是比较大的。

奥瑞金的长期应付款都是售后租回融资租赁设备款。

资产负债表快速看一下后,感觉斯莱克有高存高贷嫌疑,宝钢包装靠远超同行比例大量占用供应商货款保证自己的流动性,都不喜欢,后面两张报表就不看了。

奥瑞金确实属于行业龙头,流动性不好但应该不会有危险,就是这行业比较苦,很高的固定资产,毛利率还不高。

后面就不细看了,简单看看奥瑞金的营收增长和现金流。营收基本都是增长的,2022年和2023年上半年增长偏低。每股经营现金流都高于每股收益。

所以奥瑞金股票本身应该还是安全的,行业龙头,动态PE11也不高,股息率近3%。熊市不言底,现在是三年来的新低,不知道后面还能跌多少。

—————————————————————————————————————

$奥瑞金(SZ002701)$ $宝钢包装(SH601968)$ $斯莱克(SZ300382)$

—————————————————————————————————————-

网页链接 金属包装两大龙头经营对比

网页链接 金属包装行业市场现状分析:金属包装行业市场规模出现下降[图]

网页链接 从包装三雄治理结构看金属包装上市公司投资价值