核心观点:

1.2021-2022Q3昇兴股份业绩受益于天丝红牛放量业绩增速强势,行业地位持续提升,有望缩小与行业龙头差距

2.综合考量下游金属包装食品饮料需求复苏情况,昇兴股份现阶段处于主动去库存末期向被动去库存的转化阶段,消费需求边际改善带来基本面持续向好

3.综合考量PE/PS/PE-band,昇兴股份现阶段市场估值较低,已经位于2022年4月底部10月底部的双重底,未来有望形成估值修复的反弹行情,预期收益范围10%-20%,目标价格5.70

______________________________________________________________________

一.导论:

金属包装行业作为食品饮料的上游,基本面与食品饮料有较大的相关性,本文主要选取国内重点食品饮料金属包装上市公司进行分析,综合对比同业数据重点分析昇兴股份

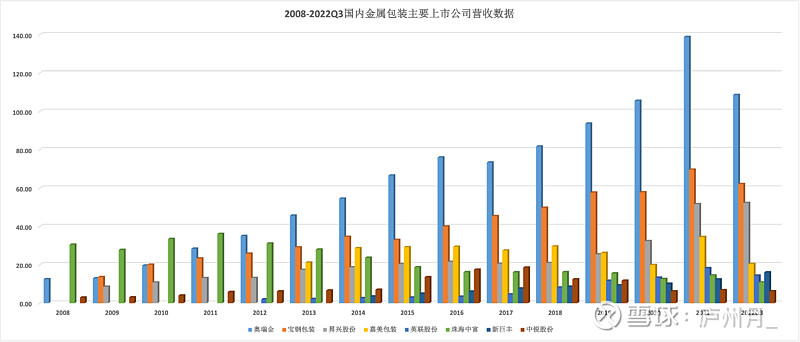

二.2008-2022Q3食品饮料金属包装主要上市公司营收规模对比:

1.奥瑞金:营收规模120-150亿

2.宝钢包装:营收规模60-80亿

3.昇兴股份:营收规模50-70亿

4.嘉美包装/英联股份/珠海中富/新巨丰/中锐股份:营收规模20亿以下

不考虑港股上市的中粮包装(00906.HK),接下来主要分析营收规模相对较大的奥瑞金/宝钢包装/昇兴股份这三家公司

三.主营业务介绍:

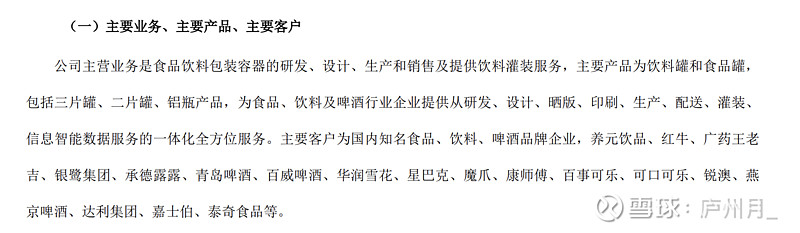

1.昇兴股份:

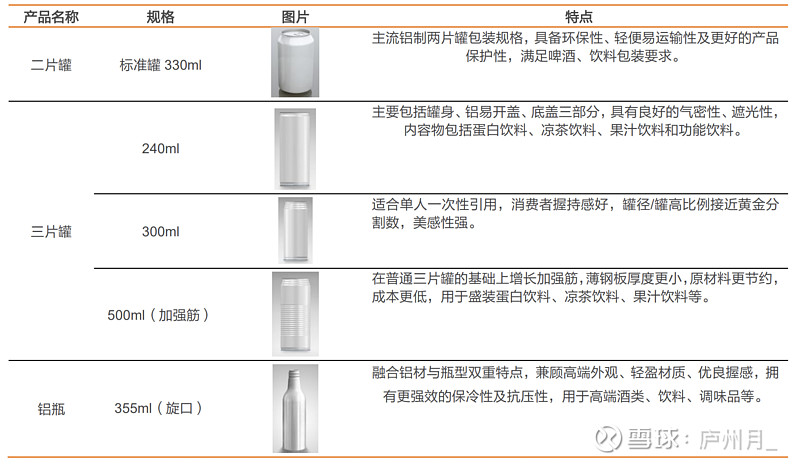

(1)主营业务:三片罐、两片罐、铝瓶产品、灌装等

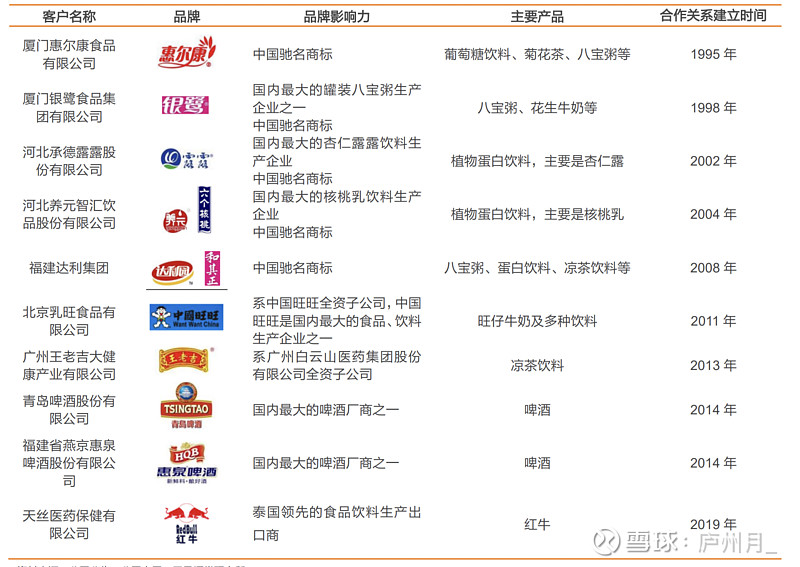

(2)主要客户:养元饮品、承德露露、天丝红牛、王老吉、青岛啤酒、百事可乐、可口可乐等

2.奥瑞金:

(1)主营业务:三片罐、两片罐、灌装等

(2)主要客户:中国红牛、东鹏特饮、战马、承德露露、百威啤酒、青岛啤酒、可口可乐、百事可乐等

3.宝钢包装:

(1)主营业务:两片罐、易拉盖、包装印铁产品等

(2)主要客户:可口可乐、百事可乐、雪花啤酒、百威啤酒、王老吉、哇哈哈等

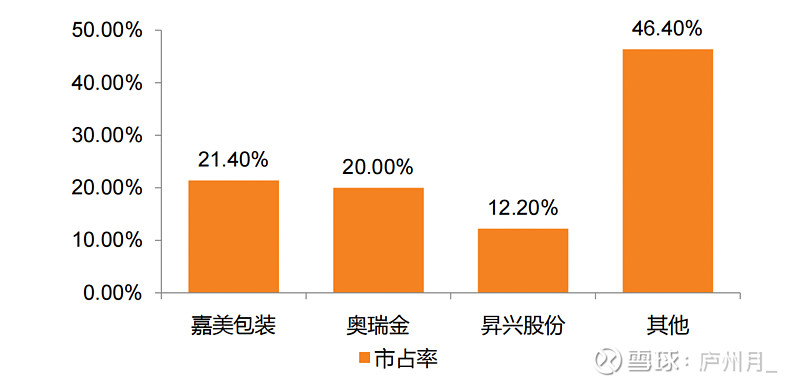

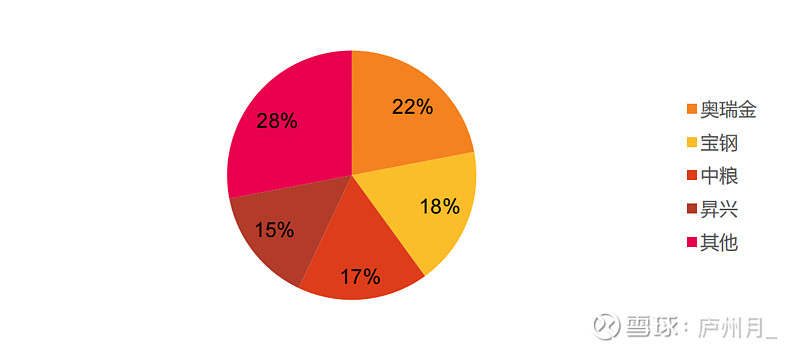

四.金属包装市场竞争格局:多强均匀分割市场,未出现一家独大

1.三片罐市场:CR3占比超50%,市场份额相对均匀

2.两片罐市场:CR4占比超70%,市场份额相对均匀

数据来源:天风证券研究所

废话不多说,直接上数据对比

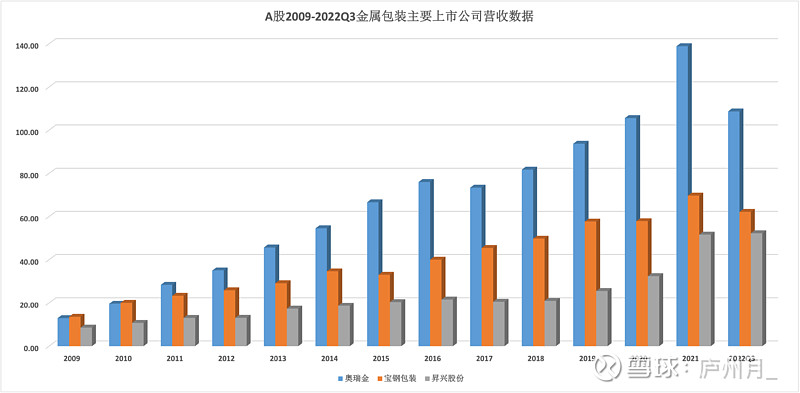

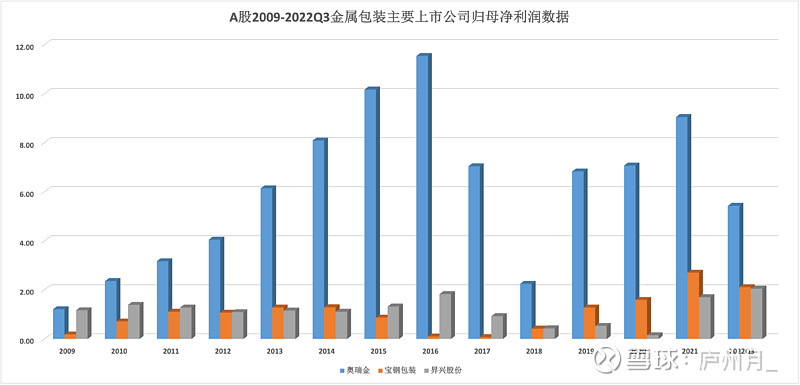

五.2009-2022Q3营收规模及归母净利润数据对比:

1.营收规模对比:奥瑞金领先,宝钢包装其次,昇兴股份有加速赶超趋势

2.归母净利润对比:2017-2020三家归母净利润均出现下滑,2021年开始出现修复,昇兴股份受益于红牛业务增量业绩呈现加速提升态势,2022Q3已与宝钢包装持平,后续有望实现赶超

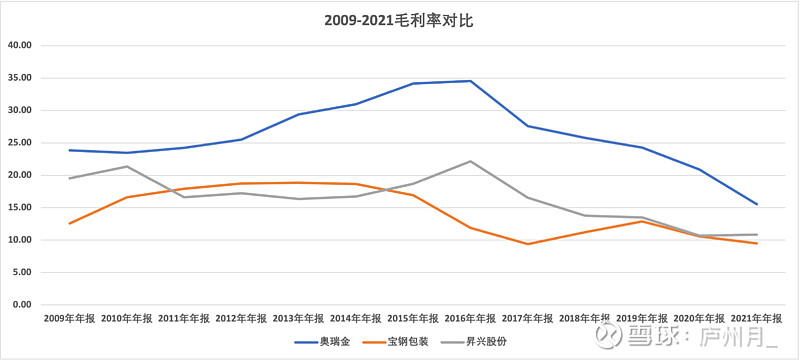

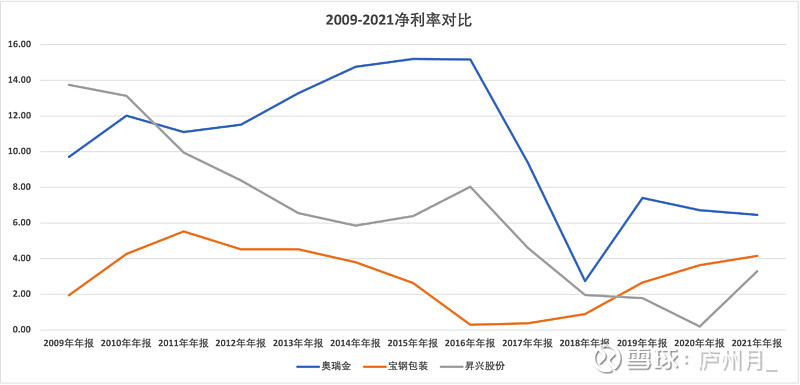

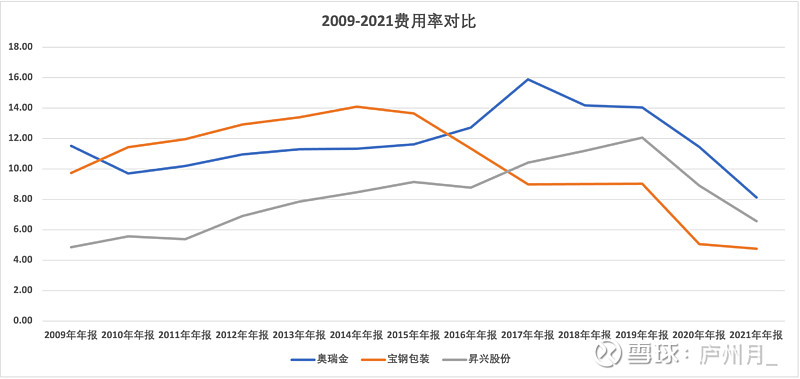

六.2009-2021毛利率/净利率/费用率对比:奥瑞金领先,宝钢/昇兴相差较小

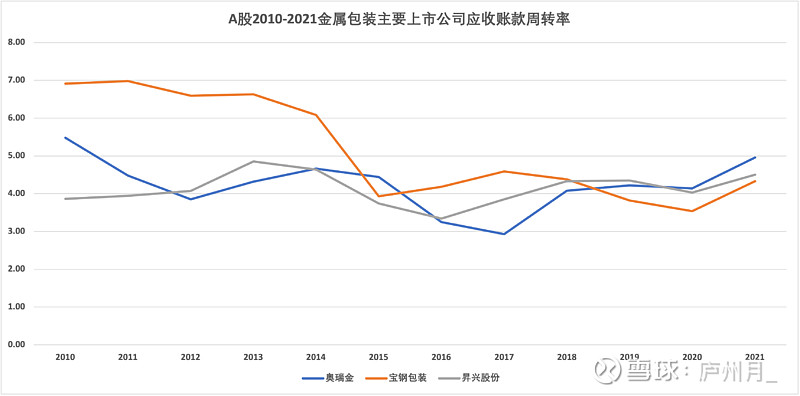

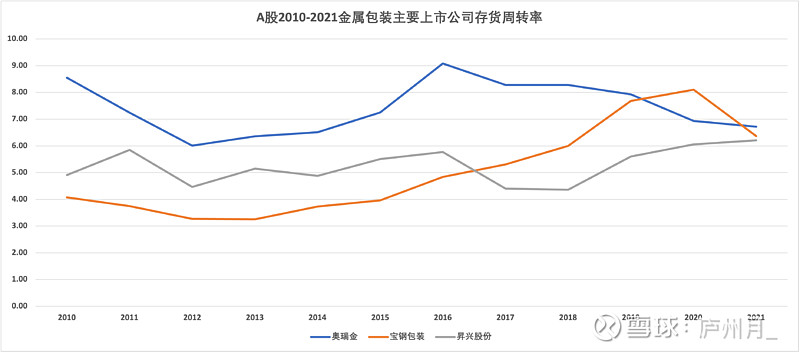

七.应收账款、存货周转对比:三家在议价能力和营运能力上整体差异较小

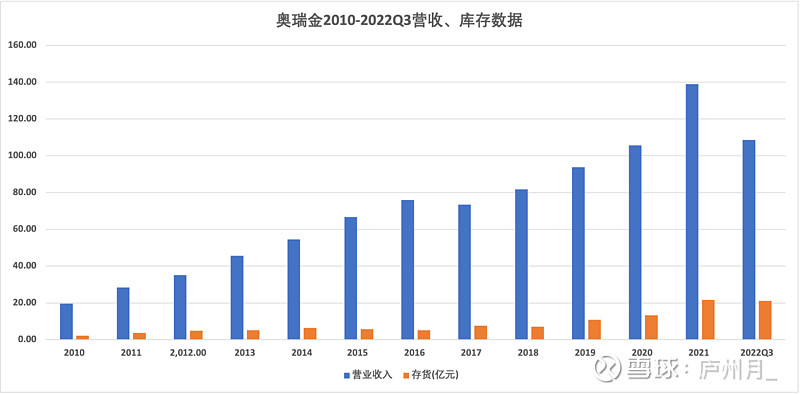

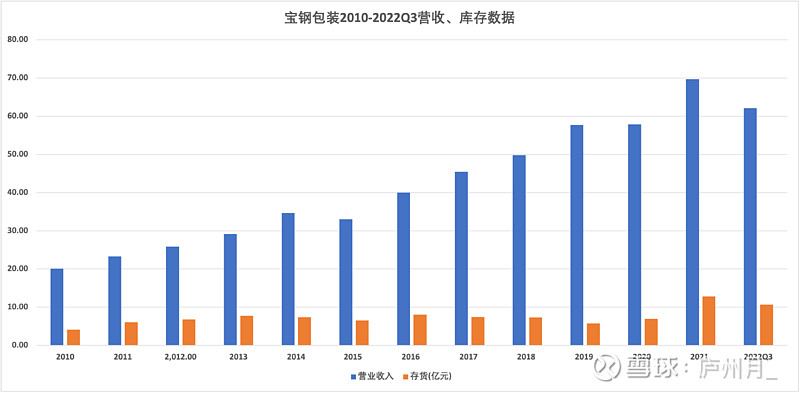

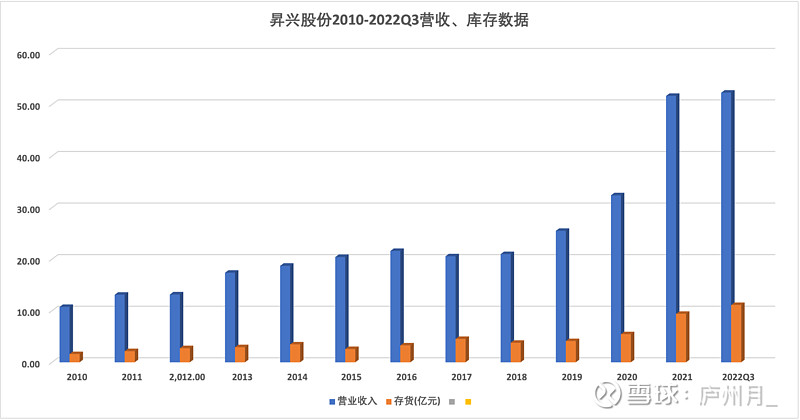

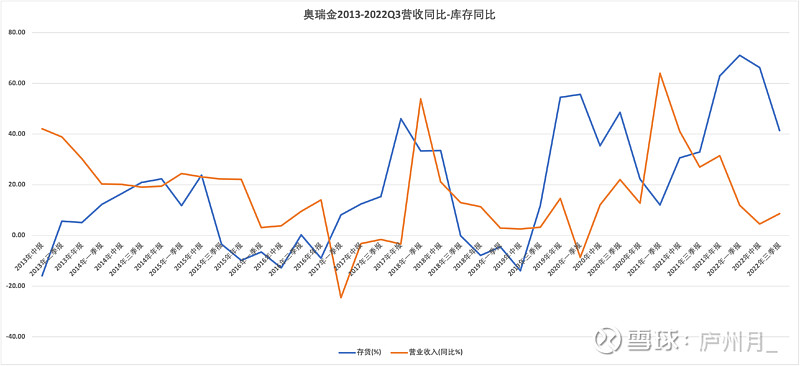

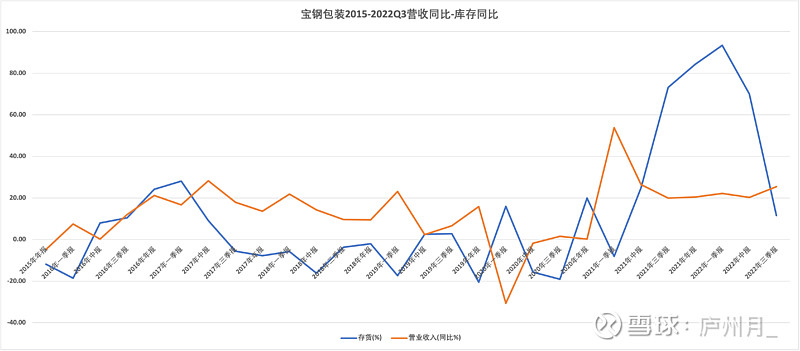

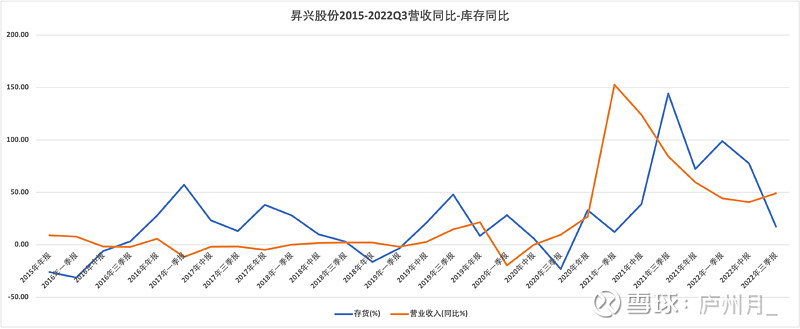

八.存货数据分析:

1.营收、库存数据绝对值对比:

2.单季度营收及库存同比:

重点看昇兴股份的数据:

(1)2020Q3开始需求抬升+红牛增量带来营收大增,2021Q1-2021Q3主动补库存

(2)2021Q2-2022Q2需求增速持续下滑,库存抬升,被动补库存+主动去库存

(3)2022Q3营收增速出现拐点,未来受益于经济弱复苏带来需求边际改善,同时库存持续去化。取决于下游需求的改善情况,预计仍将处于主动去库存向被动去库存转化的过程中,未来保持乐观

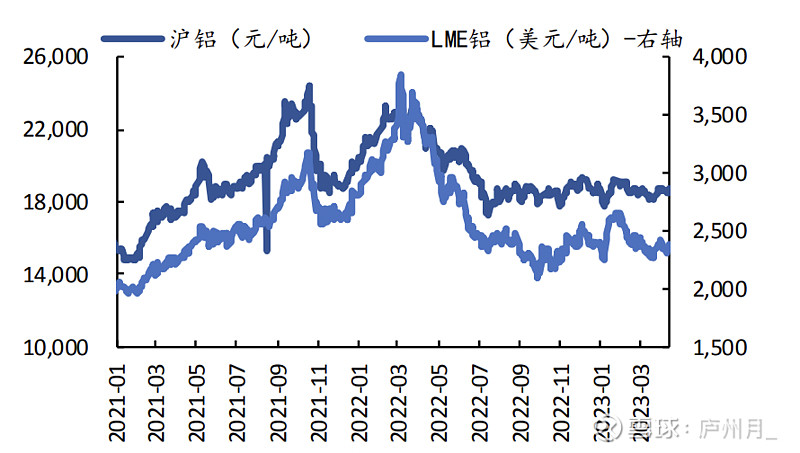

九.原材料-成本价格数据:

昇兴股份成本的80%为原材料价格,主要受铝价影响,至今及预期方面铝价稳定,经济弱复苏带来需求端提振不会带来铝价的大幅上升,成本端预计稳定

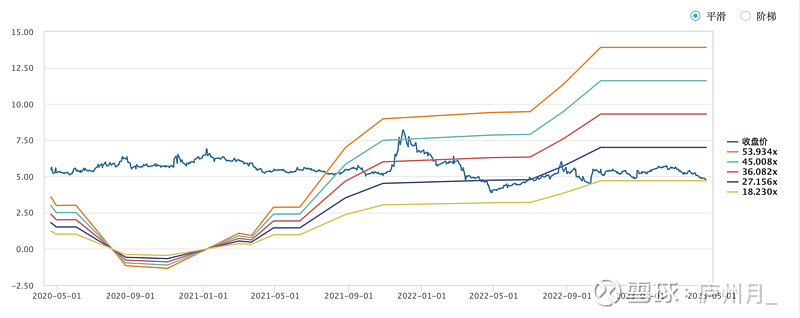

十.市场表现及估值分析:

昇兴股份:市值:45.92亿;PETTM:18.78x;PS:0.67x;PE动:16.77x

奥瑞金:市值:123.00亿;PETTM:19.62x;PS:0.83x;PE动:16.97

宝钢包装:市值:78.63亿;PETTM:28.34x;PS:0.96x;PE动:27.95x

昇兴股份PE-band:现阶段估值水平已经到达2022年4月底和10月底的估值底,安全边际高,有望出现估值修复的反弹行情,预计收益10%-20%

下游蛋白饮料及其他金属罐装饮料需求复苏的基本情况下,叠加2022年3月天丝红牛在中国建厂投资预计贡献较大业绩增量,昇兴股份业绩有望优于行业平均