以前一直觉得$宋城演艺(SZ300144)$ $这种公司都是人工景点,人工表演,没有护城河,但最近总被提醒它是上市公司中唯一一家经营模式采用主题公园+文化演艺,有其独特性,所以想学习一下。

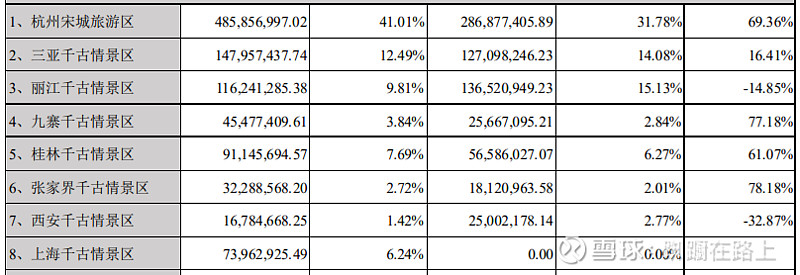

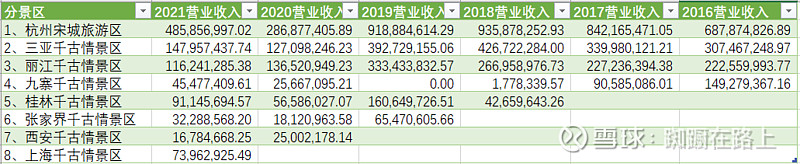

公司从事的主要业务包括现场演艺业务(占比85%)和旅游服务业务,从下表可以看出主要营业收入是来自于各地的景区。

公司其实类似于主题公园,建好公园后招揽游客,靠游客花销挣钱。对比迪斯尼和环球公园,宋城的IP还是不够,实际上没有特别著名的IP。但另外一方面讲,中国需要自己的主题公园,国内其实也有相似的公司,比如华侨城(各地开欢乐谷),但两公司公园里面的游玩项目有较大区别,面向的游客也不完全一样。可惜华侨城还有另一半房地产业,所以不能放在一起比较。

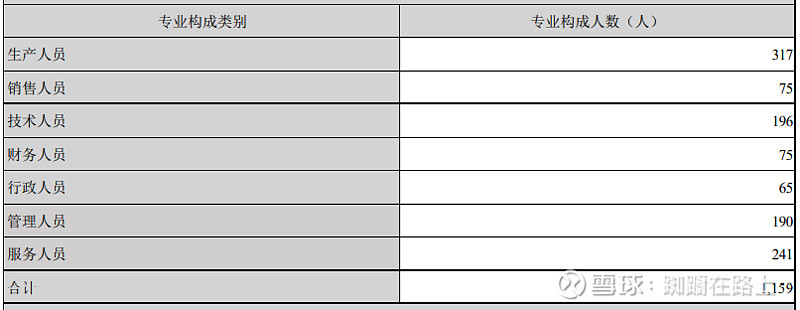

先看公司员工情况。人数远比我想象的少,怀疑很多表演人员都不是公司正式员工。

——————————————————————————————————————-

先看资产负债表

手上现金很多,没有短期借款,长期也不多,很奇怪为什么还需要长期借款。查财务费用细节,总利息费用减去租赁负债利息费用后应该就是长期借款的利息,计算了一下达5.16%。一年的营业收入都不如货币资金多,拿去理财不好吗?相比2021年净利润拿一半的钱去理财所得不算少。

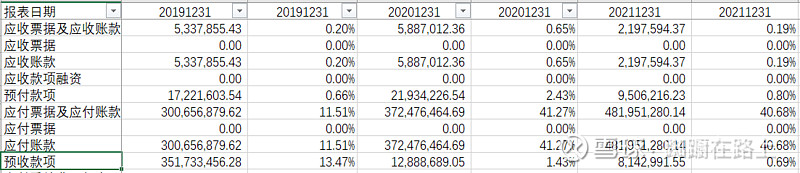

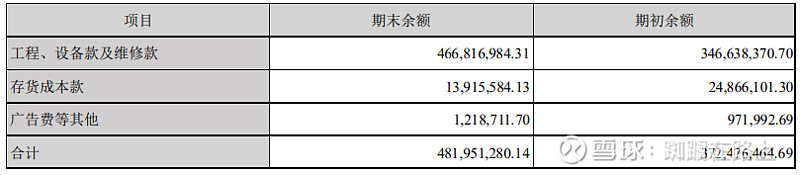

基本没有应收,应付竟然这么高,占比最大的主业毛利率有43%,应付都快赶上营业成本了。查应付账款明细,绝大部分都是工程设备款。

其他流动资产基本都是预缴增值税及尚未抵扣的增值税进项税。

长期股权投资绝大部分都是花房科技,网上查了一下,主业是直播,主要产品是花椒和六间房,2022年还计划上市。如果能上市,对公司是利好。

Huafang Group Inc.(原为:北京花房科技有限公司):北京花房科技有限公司原股东包括宋城演艺发展股份有限公司签订 VIE架构协议,同时公司全资子公司Global Bacchus Limited(环球巴克斯有限公司)以USD1,976.4706(折合RMB12,836.58 元)购买Huafang Group Inc.37.06%的股权。上述协议签订之后,由公司下属全资子公司Global Bacchus Limited持有Huafang Group Inc. 37.06%的股权,并享有北京花房科技有限公司37.06%股权的全部权利和义务。

查询历年年报,2019年后公司新增了九寨,桂林,张家界,西安,上海,很可惜都在疫情期间,这些城市景区营业收入正常年份能做多大不清楚。

在建工程中,除了已经营业的景区维护或者增加项目外,在西塘,佛山,珠海新建千古情景区。

即使以2019年的比例算,公司也属于重资产,看网上介绍公司2020年后开始轻资产运作,由合作方负责建设,公司负责运营,具体成效还需要等疫情后才能看出来。

使用权资产是因为公司采用新租赁准则,关于新准则可以看后面的链接,同时参考年报重相关内容。

无形资产基本都是土地使用权。

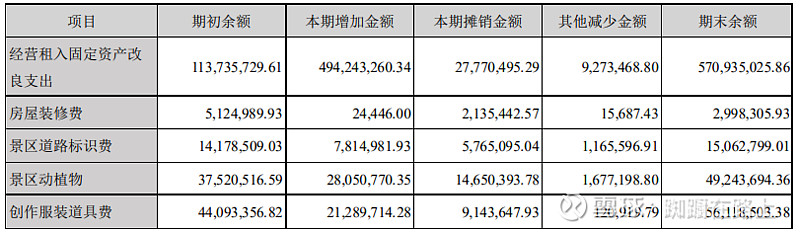

长期待摊费用基本都是景区建设费用,从近三年变化也可以看出公司这三年逆向投资不小。

递延收益都是政府补助。

负债率极低。

———————————————————————————————————————

再看利润表

疫情期间营业成本的下降和营业收入的下降没有可比性,可以理解。其实看2020年营业成本下降还是很厉害的,和前面怀疑的员工情况吻合,2021年恢复演出,成本也开始提高。总的营业成本管控还是可以的,毕竟2019年后增加2019年后新增加了九寨,桂林,张家界,西安,上海景区,管理费用的提高应该也会景区增加相关。

计算员工薪酬如下,2020年很惨,2021年基本已经超过2019年了,员工平均薪酬2021特别高,怀疑是将临时工都算在里面的,实际职工人数没有变化太多,所以最后的结果失真。

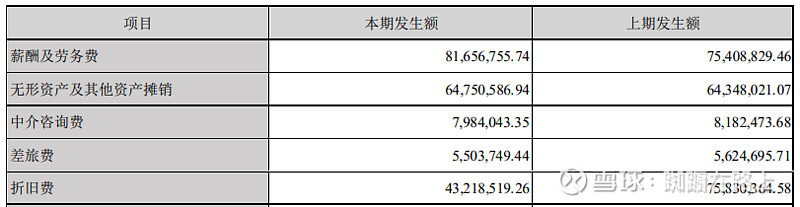

管理费用占比相对太高,所以看来下明细,除了薪酬外,主要的费用在无形资产摊销和折旧费,其他没有特别高的。

基本都是长期股权投资收益,对比资产负债表中,其实就是花房公司的收益

营业外占比很小,公司的利润率很高,这还是疫情下营收非常受限制的情况下。

—-————————--—————————————————————————————

最后看现金流量表

2020,2021年收到的现金都比营业收入低,还好差距不大。

经营活动产生的现金流都大于净利润。 在2020年疫情期间还继续投资,2021年这么困难的情况下还有很强的自我造血能力,不容易。

每年的固定资产和无形资产折旧有3亿。

————————————-——————————————————————————-

从财报上看,公司非常健康。假设杭州,三亚和丽江疫情后能恢复到2019年营业收入,九寨,桂林,张家界,西安,上海加起来是有可能达到杭州,三亚,丽江相加的水平的,另外还有花房上市的可能性,现在的估值偏低,相信疫情终会过去,就是不知道要等待多久。

———————————————————————————————————————