2021年,高教企业的股价土崩瓦解。虽然可比公司都在跌,但 $中国科培(01890)$ 的股价走势却有些特立独行。

7月23日之前,科培明显坚挺。由于旗下学校以本科为主,且立足大湾区的基本盘牢固,不愿跟跌也是正常。当时卖盘很少,大多数时间都是许多买盘在托着,一旦有像样点的卖盘出现,很快就会被主动性买盘吃掉。属于花点钱就能把股价买上去的那种,当时想加个仓也是挺头疼的。

可在7月26日的行业大崩盘之后,中国科培的股价就蔫了,即使10月15日的高教股绝地大反弹,也带不动这阿斗,到了12月份更是勇创新低,资金疯狂出逃。企业没什么实质性的大变化,可昔日的香饽饽,瞬间就成了臭狗史。

究竟为何如此?反复思量,貌似只有一个理由:在连续并购之后,市场认为科培缺钱了。实际缺不缺是一回事,市场认为你缺,你就得蔫。港股就是这么有特点,变脸比翻书还快。那么,市场为什么会突然认为科培缺钱?分析一下现状后,这种恐慌也不无道理,合理的推测并非空穴来风。

关于低位配股的担忧

21年年报显示,截至8月31日,账面上还有12.3亿的现金。

再看看要花钱的地方:

1、哈尔滨石油学院

2020年花费14.5亿买下的哈尔滨石油学院,已于21年3月完成收购事项。但21年的年报显示,截至21年8月底还有7亿尚未结算。

20年及21年的资本开支已支付3亿+,22年的支出计划未知。

2、淮北理工学院

2019年9月,出资1.4亿元人民币与第三方成立合资公司淮北科培,持股比例为45%。之后淮北科培以2.5亿元收购了淮北师范大学信息学院100%的举办者权益。然后在2021年3月,又以1.97亿收购余下45%的股权。鉴于已经支付1.2亿的按金,还有7600万的缺口需要在21年四季度补齐。

然后,学校买回来了,还得进行建设。淮北理工学院原本属于校中校,所以把牌照买下后来,还得像新建学校一样去建设。按规划,科培在淮北学校的总投资高达9个亿,包括用1.3亿购买土地,4.9亿建设校舍,0.3亿的设备投入。实际上,20年底公司转了1.6亿过去,然后淮北科培贷款了4亿,基本的建设已经完成,9月份已顺利开学,但22年还需支付建设款2.5-3亿。

3、马鞍山学院

2021年7月15日,中国科培以5.5亿收购马鞍山学院,分三期支付:

第一期2.5亿元,已于2020年8月初支付。

第二期1.2亿元,将在举办者变更获得教育部受理以及董事会成员备案后支付;

第三期1.8亿元,将在举办者变更后支付,预计于2022年初完成举办者变更;

第一期款项由浦发银行提供7年期的并购贷款,利率4.75%;第二期和第三期的款项将使用2021/2022新学年的现金流支付。也就是说,还有3亿要支付。

此外,该学院2019年6月已转设成功,但未来几年仍需分期支付共1.9亿的分手费,印象中每年大概需支付4千万左右。

资本开支方面,由于已拥有881亩土地及1.3万人的校舍,未来两年没有额外的开支。

4、广东理工学院

21/22年新增床位3000-4000张,22年还需支付5000万的资本开支,且未来仍有扩建计划。

5、其他应付款及应计费用

这15亿,都是22年内要支付的。其中的8亿是上面提到过的并购待付款,还有广理的5000万包含在内,除掉之后还要剩6.5个亿要付。

6、有息贷款

共14.6亿,其中有8.1亿是22年要还的。

掐指一算,要满足上述提到的22年支出,共需现金7+0.76+3+3+0.4+0.5+6.5+8.1=29.26亿。当然,实际操作中部分资本开支是有账期的,不一定今年就要支付,但保守一点就不管了。

可见,公司账面上只有12.3亿,接下来一年要支出29.3亿,难怪市场会恐慌。本来高教行业就让投资者吓破了胆,投资科培还要担心股价低位要配股,担心停止扩张增速下降等问题,再加上管理层的一些正治正确的言论,投资者用脚投票也合情合理。

只不过,有危就有机。进一步算算账就可明白,今年将会是公司现金比较紧张的一年,但却是有惊无险的一年。

21/22年,科培新招生43393人,同比增长10.7%,算上并购的总学生数量为123010人,增34.2%。按照过去两年的经营性现金流净额保守估算,今年产生的OCF应该有7亿+。那么,29.3亿-12.3亿-7亿= 10亿,资金缺口还有10亿,怎么办?

配股?还不至于。

首先,一年内到期的银行贷款有7.5亿。流动负债像一个水池,里面的资金是流动的,虽然要按时还旧债,但公司一方面会借新的短债去补充,另一方面部分非即期债会变成即期债,然后继续借非即期债去补充。

假设计息债务的水平可以通过借新还旧而保持不变,则资金缺口变为10亿-7.5亿=2.5亿。也就是说,为了满足21/22年的扩张计划,实际的资金缺口只有2.5亿。怎么解决?

配股?还不至于。

目前公司的银行贷款总额为11.5亿,但公司在21/22年的银行贷款绝对值能提高到15亿至20亿元的水平。换句话说,公司的银行债务水平还有3.5亿-8.5亿的提升空间,完全可以覆盖2.5亿的资金缺口。

采取银行贷款的方式进行并购,可以显著提高对股东的投资回报率。所以公司的做法,是明智的。虽然短期看,今年将会是资金紧张的一年,没有足够的资金去做并购式的外延扩张,但凭借稳定且有内生增长潜力的现金流,假以时日待资产负债表修复,又将具有明显的吸引力。

关于内生增长的潜力

高教这门生意,表面上看是在强监管下稳定发展,周期性不强,但对于高教企业而言,周期性却比较明显。

已经成熟的学校可以带来稳定的现金流,但目前行业处于并购窗口期,企业会加大杠杆力度去抓机会做大规模,随之带来的是资金链趋紧,然后需要几年时间消化,然后有钱了再伺机扩张,如此反复。

$新高教集团(02001)$ 就是一个很好的例子,前几年债务高筑,然后不断用现金流还债,逐渐降低财务费用率从而提高利润,等有钱了再继续收购少数股东权益,现在又缺钱了,就停止扩张步伐专注于提升教学质量。

高等教育本质上是很稳定的生意,但杠杆波动会带来一定的周期性影响,从而反应到投资者预期以及股价上。这种影响,或许是一种比较安全且可以把握的投资机会。当初建仓新高教集团,市场极端恐慌,才得以最低在1.9元加仓,事后看确实是很好的机会。

如今,类似的机会再现。

中国科培上市之后,账面上有充裕的资金,然后大手笔收购了哈尔滨石油学院,今年再拿下两所院校,目前已吃撑,只能用时间去消化。虽然21/22年的资金链确实紧张,但凭借扎实的基本面、强劲的现金流,以及发展战略的及时调整,个人认为机会是大于风险的。

再者,科培的内生增长依然有空间。

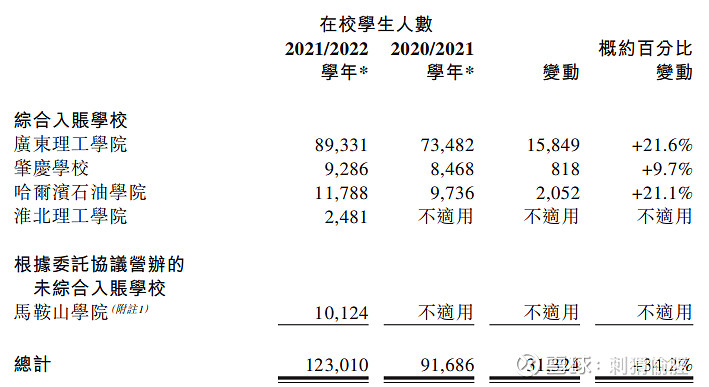

学生人数方面:

1、哈尔滨石油学院

拥有1000亩土地,最大容量2万学生,21/22学年共有11,788名学生,还有70%的增长空间。

2、淮北理工学院

属于新建学校,老学生归属老学校,新学生归属上市公司。今年招收2481人,未来三年随着新生入学,总学生数都有显著的增长。而且远期规划是2万人,还有806%的增长空间。

3、马鞍山学院

拥有教育出让用地881亩,另有政府预留教育用地150亩,最多可容纳2万名学生。目前已建成床位1.3万张,后续可在现有土地内扩建至1.5万张。

21/22年的学生数量为10124人,学生总数还有98%的增长空间。

此外,预计未来本科学生人数能实现10%的年复合增长。

4、广东理工学院

21/22年新增了3000多张床位,未来还有扩建计划。

整体上看,公司给出的学生人数指引,21/22学年12万人,22/23学年14万人,23/24学年16万人。今年实际的学生人数达到了12.3万人,超过了指引预期。

学费提升方面:

1、哈尔滨石油学院

21/22年的本科学费提升8%左右。

2、淮北理工学院

相对于安徽省最大的民办学校,其2021年的学费提升到了23,800元/年,同比增长20%。而淮北理工学院第一年的学费仅为19,800元,未来学费的持续提升具备充分的空间。

3、马鞍山学院

预计未来学费年复合增长10%,按安徽省最高标准还有25%的提升空间。

4、广东理工学院

21/22年的本科学费提升8%左右。

综合学生数量和学费提升两个因素可以看出,即使仅靠内生增长,中国科培的业绩依然具有发展动力。

关于战略调整

从年报的措辞和管理层的言论可以看出,公司非常讲正治和拥方针。上面要大力发展职业教育,那公司就加大投入做职业教育,比如牵手企业办产业学院,培育更多高质量技术及技能型人才以满足地区经济的需求。

目前公司已经落地了两个产业学院,发展方向是人工智能、新能源以及IT。发展好了不仅能够更好地解决就业问题,还能为企业带来更高的学费、得到为企业孵化人才的服务费以及学生实习给企业带来利润的分成。

第二个就是准备开拓轻资产业务。一开始看到这个调整,就觉得是没钱做收购了,所以只能寻找轻资产扩张的机会。能做到当然好,但如果不能创造出足够大的价值,其他学校也不会轻易给公司托管吧。

但仔细了解后发现,公司在这方面是有想法的,定位很明确,就是积极参与正厕鼓励的混合所有制改革,寻找那些运营和管理能力薄弱或缺乏就业资源的“假民办”学校进行合作。

有许多独立学院,用的还是母校的师资和土地,然后对外收民办的学费。背后操盘的是资金雄厚的国有企业,他们拿下品牌后擅长搞硬件建设,但是不擅长高校运营和办学。这就为中国科培的轻资产托管业务提供了合作空间,可以获得合作学校的收入分成。

总结

综上所述,中国科培的投资机会摆在眼前,个人认为挺有诱惑力。

刺猬偷腥

2022年1月10日