前段时间520,发现看速度与激情9首映的人挺多。突然想到yq后的电影院生意,会不会存在困境反转的投资机会?万达电影是行业龙头,了解一下。

生意模式

1、主营业务

用买买买来构建影视帝国。

现在架构已基本建成,公司的主营业务为影院投资建设,电影投资制作、发行、放映及相关衍生业务,电视剧制作及发行,游戏发行等。总之,可以一条龙服务。

电影院:票房、观影人次、市场份额已连续十二年位居国内首位。

卖东西:电影衍生产品和餐饮类产品(爆米花可乐之类)。

广告:屏幕广告(电影前广告)、阵地广告(影院附近的广告)、网络传媒业务(短视频、电商、直播带货等)。

电影制作及发行:票房分账收益和衍生收入。

电视剧制作及发行:拍片卖版权。

游戏发行:获得游戏分成收入及利润,涉及页游及手游。

公司旗下的影视子公司各有定位:

万达影视:精品院线电影的创作宣发。玩IP高手。19年共出品 10 部影片,票房均突破 2 亿, 票房总计 127.41 亿元, 约占国内总票房的 20%。不过,高回报也有高风险,投资失败的时候也会很伤。

新媒诚品:聚焦精品电视剧和网剧的开发。瞄准年轻群体,也有发展空间。

骋亚影视:聚焦网生内容和业务创新。

2、优势

第一,IP玩法多。

由于具有一条龙的优势,只要有好的IP冒头,就可以全方位榨干剩余价值。

第二,好屏多,实力强。

据灯塔专业版数据显示,在 2017-2019 年全国票房 top20 的六十部影片中,万达在动

作片、科幻片及进口片中具有更高的市占率,这些类型的影片有一个共同特征,即多为支持IMAX、3D 等高票价电影格式。在这些影片中拥有更高的市占率主要得益于万达多年来采取的高端化经营策略。

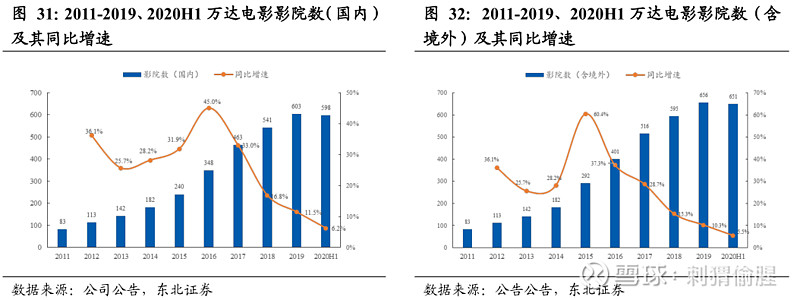

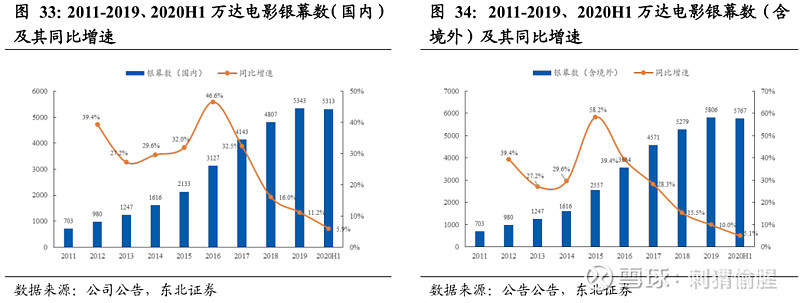

截至2020年12月31日,公司已投入运营的IMAX银幕370块,杜比影院47,是全国拥有IMAX银幕数量和杜比影院最多的院线。同时,公司自有高端巨幕品牌PRIME,保障播放质量。

另外,公司下属36家影院跻身我国电影票房100强,72家影院跻身我国电影票房200强,172家影院进入我国影院票房500强。

第三,会员多。

已积累超过1.8亿会员资源,相关数据有助于经营决策。

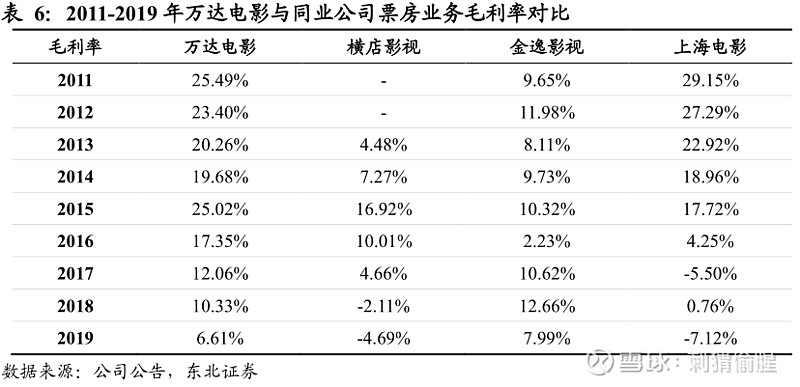

3、毛利率

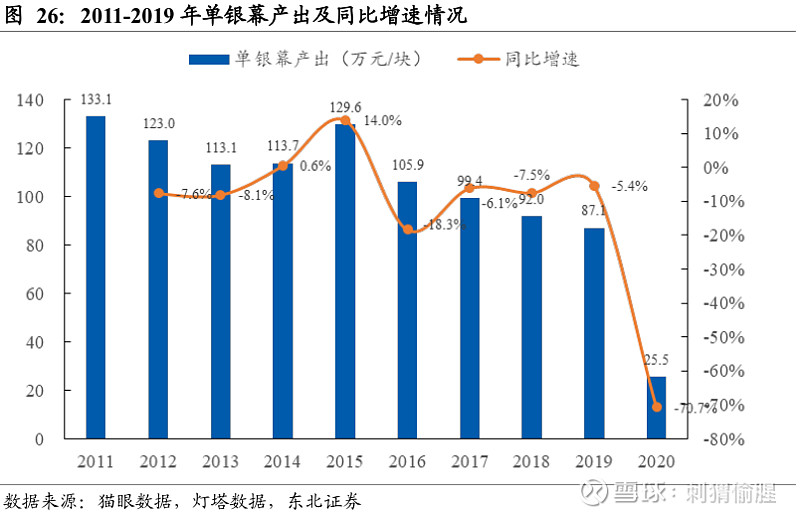

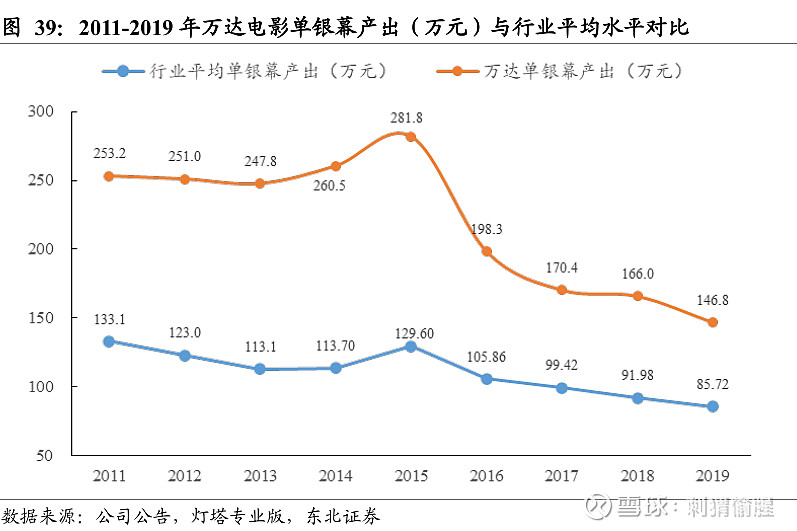

前几年许多电影院都在扩张,行业的屏幕数量快速增长,但观影人次的增速跟不上,导致大量银幕空置,竞争加剧,毛利率下降。公司的票房毛利率从 2015 年的 25.02%下降到了 2019 年的 6.61%。

不过,公司单屏产出依然高于行业水平。19 年公司屏效为 146.8 万元,是行业平均水平的1.7 倍,经营效率显著。

再者,非票房业务的毛利率很高,在60%左右。而且随着业务的多元化,非票房业务收入的比重已经在19年升到40%。通过这两个优势,一定程度上抵消了院线的业绩压力。

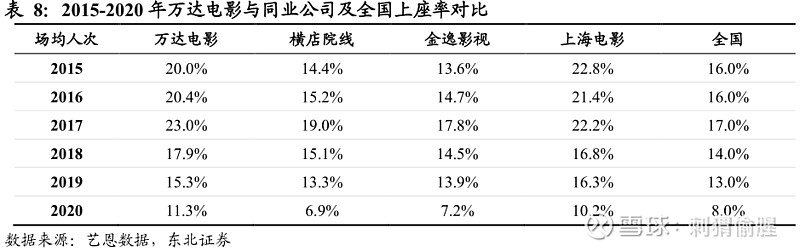

4、场均人次及上座率优势

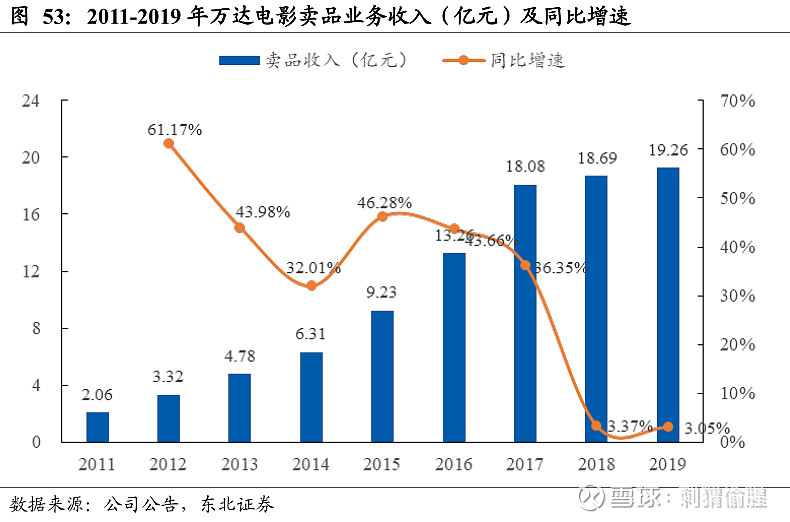

5、卖东西厉害

消费升级,人们有钱了,以前自己偷偷带水进去,现在想吃就当场买。

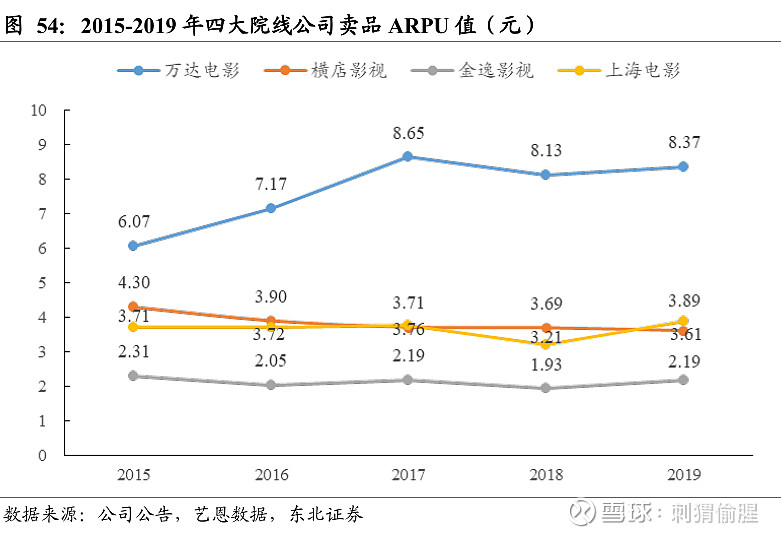

19 年万达电影人均卖品消费额为 8.37 元,是同期横店影视的 2.3 倍、金逸影视的 3.8 倍,远高于行业平均水平。

6、业绩滑铁卢

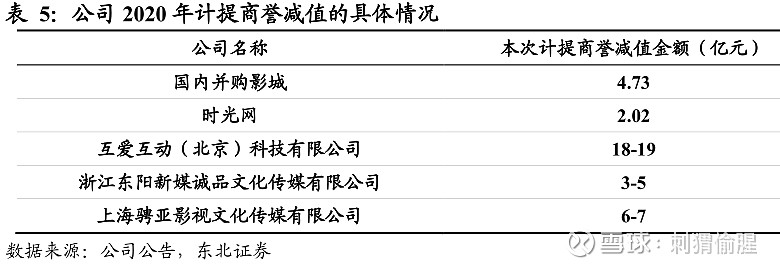

19年20年计提了大额的商誉减值,任性的买买买终究付出了代价,但减值之后可轻装上阵。

7、业绩弹性大

重资产行业的折旧、固定成本比较大,yq一来就很受伤,但是作为规模最大的龙头,一旦行业复苏,受益也是最明显的。

8、背靠大树

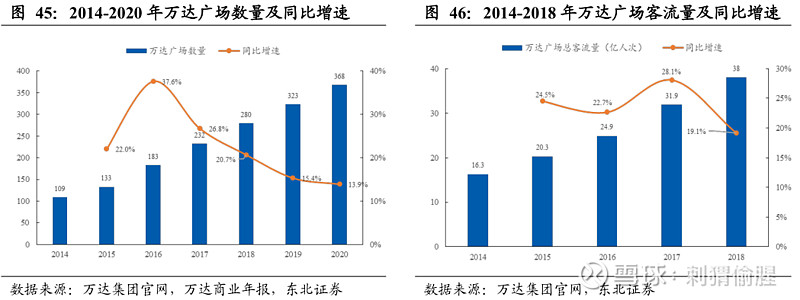

一是背靠万达。近年来万达每年约开 50座万达广场,万达广场的总客流量也随之快速增加。20年万达拥有及运营管理已开业广场 368 个,2018 年万达广场总客流量已达 38亿人次。在万达广场开万达电影院,水到渠成。

二是背靠阿里巴巴。18年2月,臻希投资代表阿里巴巴成为公司第二大股东。此后,阿里巴巴利用内容网络平台支持万达电影,万达电影利用院线优势为阿里巴巴提供具体的线下消费场景,并在多个领域进行合作。

9、规模效应

万达作为行业龙头,规模依然在不断扩张,可以带来若干好处。

一是管理成本下降,同时提升运营效率。采用“大后台+小前台”的支撑团队模式,将职能部门变为服务部门,降低重复工作量,实现系统化管理的连锁运营效果。

二是提升采购的议价权,有利于维持非票收入的高毛利。

三是凸显广告资源的投放优势。

10、现金流优秀

这是一门重资产的生意,但也是印钞机器。

一看就感觉吸引力较大。

行业情况

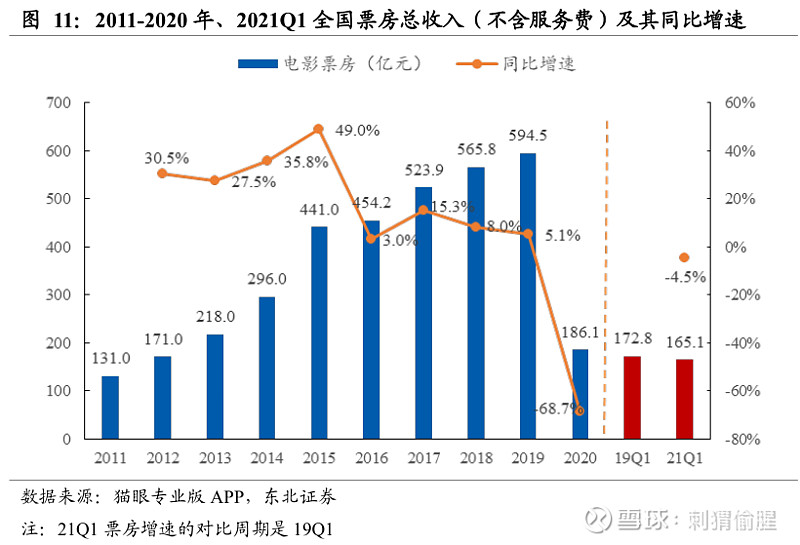

1、票房增速下降

猫眼APP的数据显示,19年全国电影总票房(不含服务费)为594.5亿元,同比增长5.1%。20年yq不用看。21年Q1的票房恢复一些,165.1亿元,相比19年同期下降了4.5%。

2、观影人次稳定

18年之前电影院的业绩驱动因素是观影人次的增长,但19年开始,观影人次的增长到了一个瓶颈。19年全国观影人次达 17.28 亿, 同比仅增长0.6%,21年Q1观影人次为4.23 亿,相比19年同期下降12.1%,仍待恢复。

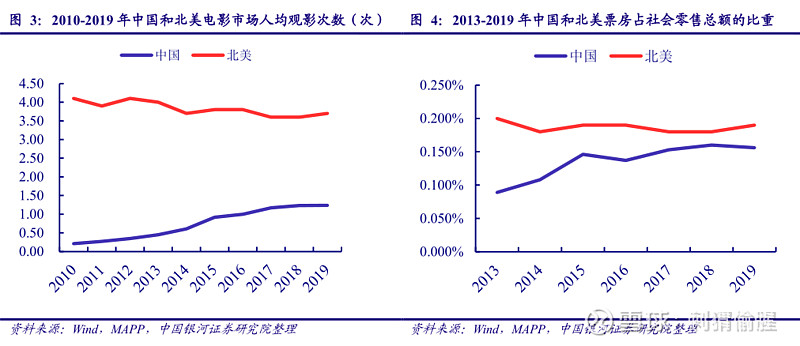

相比外国,观影人次仍有增长空间。

3、业绩驱动力

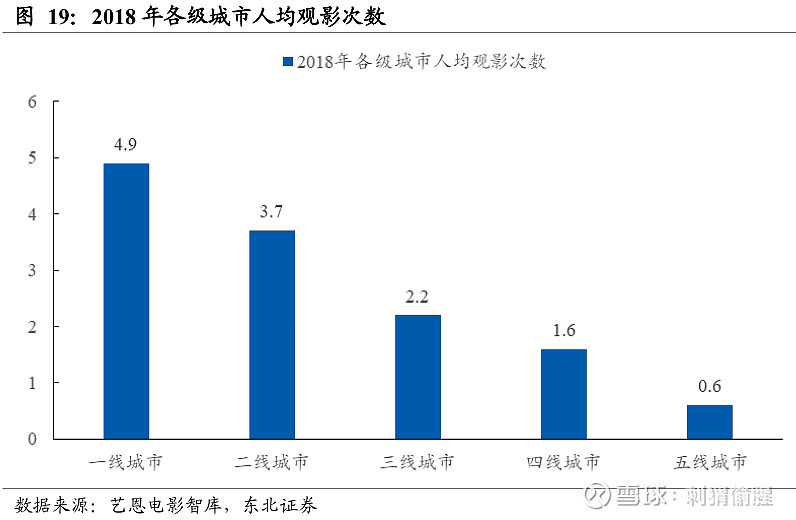

一是消费升级。未来的业绩驱动力可能需要依靠三四线城市日益增长的观影需求来带动。 2019年三四线城市的同比增速分别为8.5%、9.5%,高于同期全国票房增速 5.1%。

二是通胀,而且行业的集中度提高后,平均票价或可温和上涨。

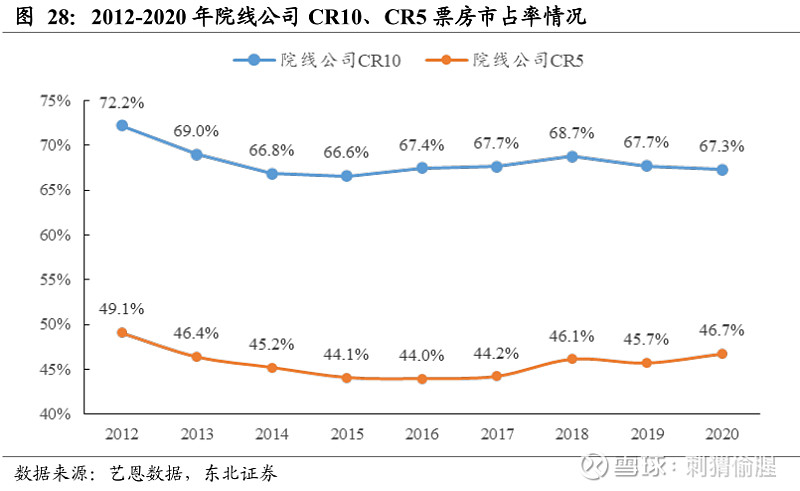

4、集中度提高

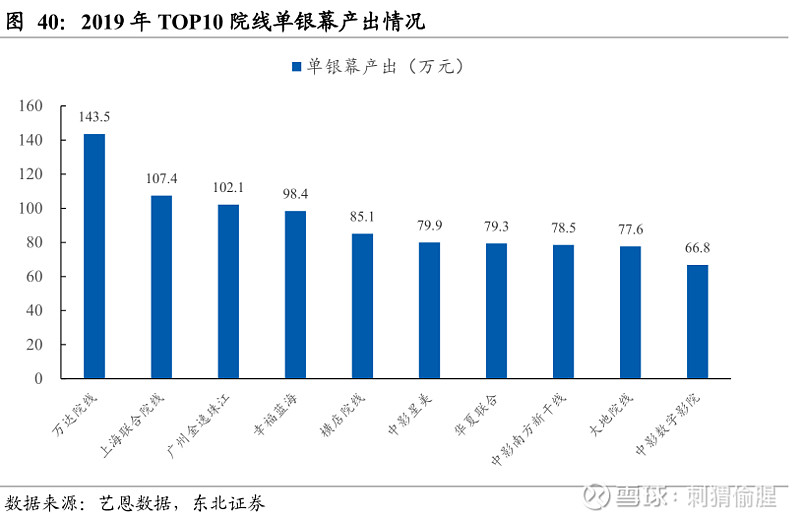

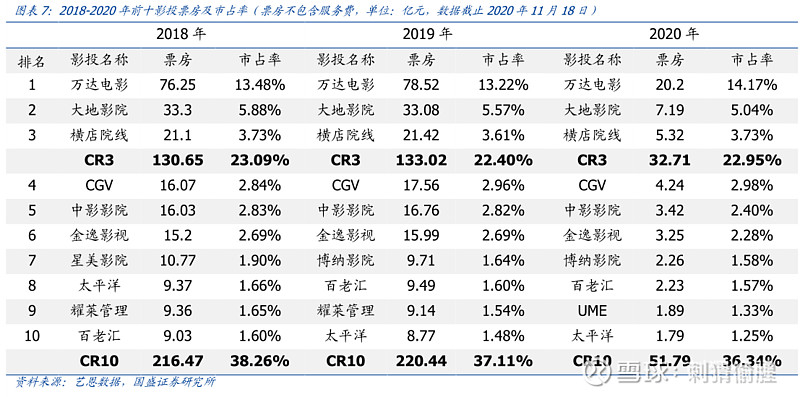

先看看TOP10近年来的表现。

yq的影响对许多实力不足的电影院而言是致命的。倒闭了不少。

跑马圈地的时代成为过去,优胜劣汰使行业集中度有所提升。

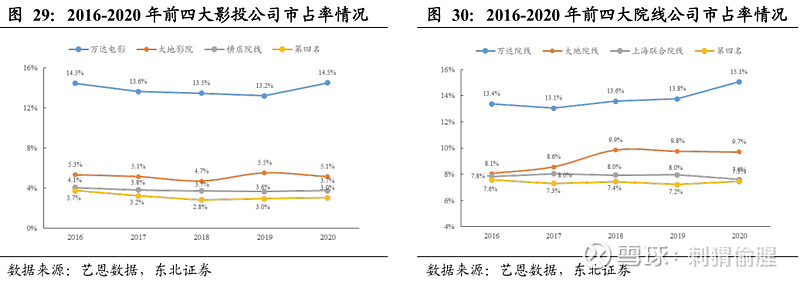

影投公司的格局比较稳定,市占率前三分别是万达电影、大地影院和横店院线。

在电影院方面,公司的市占率稳居第一,优势明显。2020年市占率达 15.1%,同比提升 1.3个百分点,领先第二名的大地院线 5.4个百分点。

厉害。

5、拐点将至

观影需求在恢复。21年第一季度,全国实现总票房164.97亿元(不含服务费),同比增长705%,观影人次4.23亿,同比增长604%,公司实现票房22.62亿,同比增长861%,观影人次5,223万,同比增长683%。

后面yq可能会反复,但看电影的需求终将再次爆发。

20年经营状况

1、yq来临

全国影院自2020年1月23日起停止营业,7月20日后才陆续恢复营业。全年实现总票房186.05亿元(不含服务费),同比下降68.69%,观影人次5.49亿,同比下降68.27%。

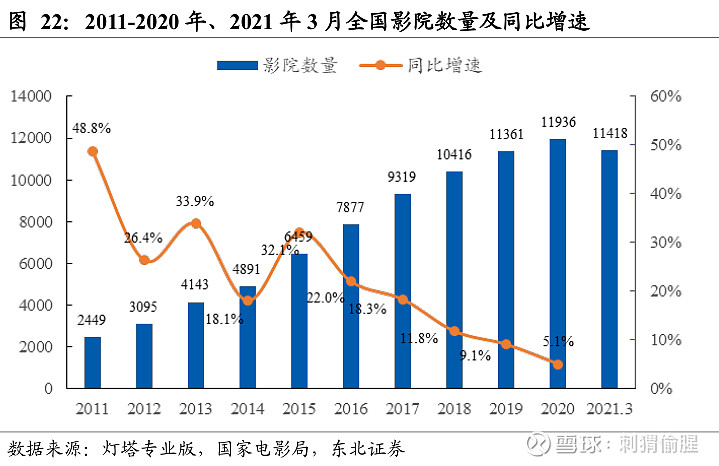

疫情影响下,2020年全国影院和银幕数增速进一步放缓,全年新建银幕5,794块,银幕总数同比增长8.3%。

根据疫情后复工率数据推算,全国约10%的存量影院或已关停,部分中小影院退出市场,疫情加速了行业出清。截至2020年12月31日,公司旗下影院(含特许经营加盟)市场占有率为15.3%,同比有明显增长。

播放方面,2020年国产票房占比创新高。2020年新上映影片共294部,其中国产电影实现票房170.9亿元,占比为83.7%,且年度票房前10名均为国产作品。

电视剧方面,据广电总局统计数据显示,全年我国电视剧备案数仅670部,创下多年新低,比2019年的905部下降26%,比2018年的1,231部几乎下降近一半。

游戏方面,2020年国内市场版号审查进入全面审查阶段,版号发放规律化、严格化,监管部门的审批日渐完善,创新、精品化已然成为游戏企业的破局关键。去年发布7款游戏。

2、经营情况

看看影响有多严重。

亏损的解释:境内外影院收入同期大幅下滑,主投主控的电影均未能如期上映,加上影院折旧、租金、员工薪酬、财务费用等固定成本较高,计提商誉及其他资产减值合计44.81亿

元。

19年亏47亿,20年亏67亿,yq之后赶紧定增拿到29.29亿,目前净资产还有101亿。

电影院这种生意的现金流就是好,账面亏,CFO还是正的。

在电影院方面,公司国内影院实现票房27.01亿元,同比减少65.5%,观影人次7,511万,同比减少62.7%,全年票房、人次及上座率降幅均低于行业平均水平。意思就是,国内同行都惨,公司相对好一些。

澳洲影院这个拖油瓶继续亏,去年实现票房5.1亿元,观影人次693.1万,亏损3.3亿。境外资产占公司净资产的比重为26.18%,拖累ROE。预计2021年下半年将逐步恢复至正常水平,会不会乐观了些?

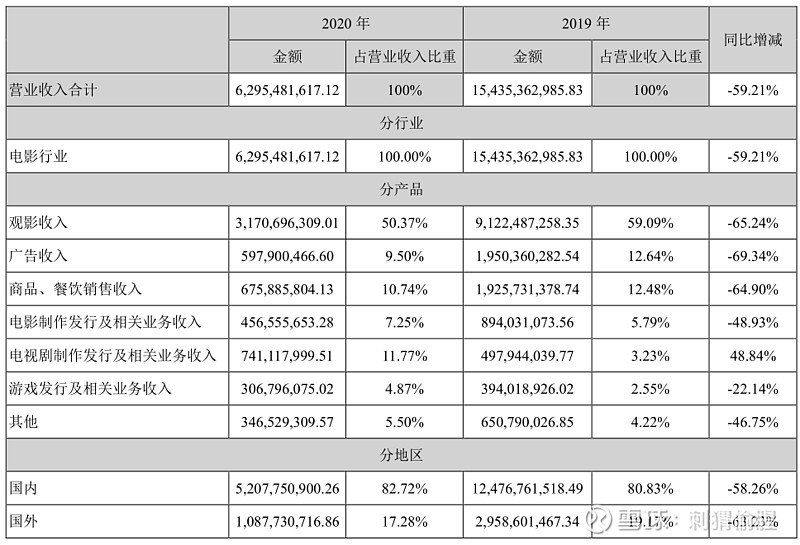

3、收入结构

电视剧迎来了发展机会,yq来了,更多在家煲剧。

4、开店情况

去年新开业影院64家,同时评估关停20家经营效益较差的影院。并于2020年6月正式对外开放特许经营加盟权。

21年Q1经营状况

1、扭亏为盈

2021年1-3月,公司旗下影院(含特许经营加盟)市场占有率分别为15.9%、13.4%和17.8%,累计市场占有率为14.5%。

澳洲院线实现票房1.61亿元 ,同比下降53%,观影人次200万,同比下降56%,亏损较2020年第四季度有所收窄。

2、扩张情况

一步步走过来。

现在只是摔了个跟头,爬起来可以继续前进。

截至2021年3月31日,公司国内拥有已开业影院712家,6,180块银幕,其中直营影院652家,5,727块银幕,特许经营加盟影院60家,453块银幕。

未来展望

1、多部电影陆续上映

《海底小纵队:火焰之杯》《唐人街探案3》《2哥来了怎么办》《外太空的莫扎特》《没有一个春天不会来临》《罐头小人》《想见你》《天星术》等影片预计将择机上映。

其中已上映的《海底小纵队:火焰之杯》实现票房5,324.7万元,《唐人街探案3》实现票房45.2亿元,创下中国电影多项票房记录。

2、电视剧也陆续有来

如果yq的影响有反复,会提升在家看片的需求。

主要风险

1、yq反复

现在多地又出现零星爆发的案例,印度、英国的变种毒株还传入到国内,可能会继续抑制观影需求。

2、优质内容短缺

很多时候,不是人们看不起电影,而是烂片太多没意思。

外国yq的蔓延对大片产出也有影响,而且这种影响没那么快消退。

国内的创作还任重道远,土壤问题。

3、风险管理

投电影也是承受了高风险才会有高回报。

4、正厕管制

半夜鸡叫不好说。

总结

大多数人的日常消遣,无非就是吃饭、逛街、看电影。

yq来了,人们的娱乐需求虽被压制,但不会消失。待yq的影响渐退,优质内容呈现,届时的积压需求会大力释放。

万达电影作为龙头企业,重资产的布局及全产业链优势已初具规模效应,且业绩弹性大。再从消费者的角度看,万达院线的定位及便利性更符合消费升级的需求。因此个人认为,作为困境反转类的投资未尝不可。

刺猬偷腥

2021年5月26日