各位以价值为锚的小伙伴,大家好。今天我们一起来快速浏览好莱客2019年一季度的财务状况。《价值为锚》的第八章已详细阐述了财务报表分析的基本方法。本文按照书中的思路,将枯燥的数据画成更直观的图表,以便大家参考。

首先,我们从过去的财务数据出发,回顾公司近五年来的发展轨迹。

2012年,公司推出基材“甲醛零添加”的原态板系列,该产品通过了“中国环境标志”绿色认证、美国 NAF无醛豁免认证和日本JIS认证三大认证。其中,NAF认证是板材甲醛释放量的最严格的标准。好莱客的原态板推出后,逐渐受到目标客户的认可,一定程度上提升了公司的竞争优势。

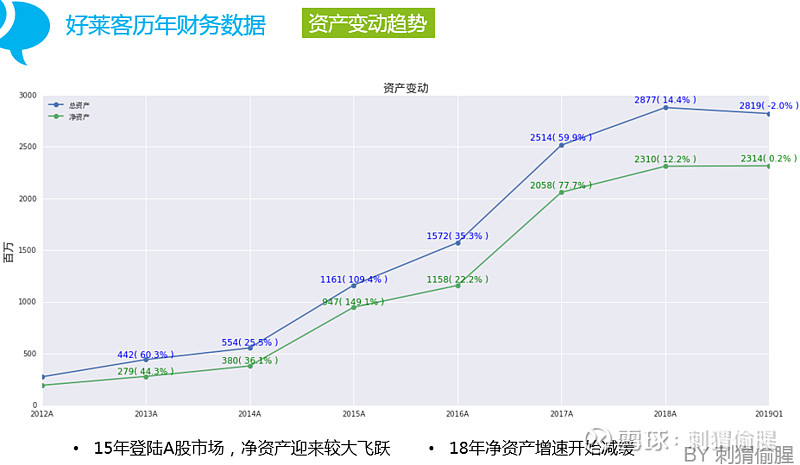

如上图所示,公司推出原态板系列产品后,总资产及净资产呈上升趋势。不过有两个事件需要注意。一是2015年2月17日,公司成功登陆A股市场,成为上交所第一家定制整体衣柜上市企业。募集到大量的资金,致使资产水平出现了显著增长。二是2017年,公司进行定向增发,成功募资近6亿元,带来了资产水平的第二次脉冲式上升。

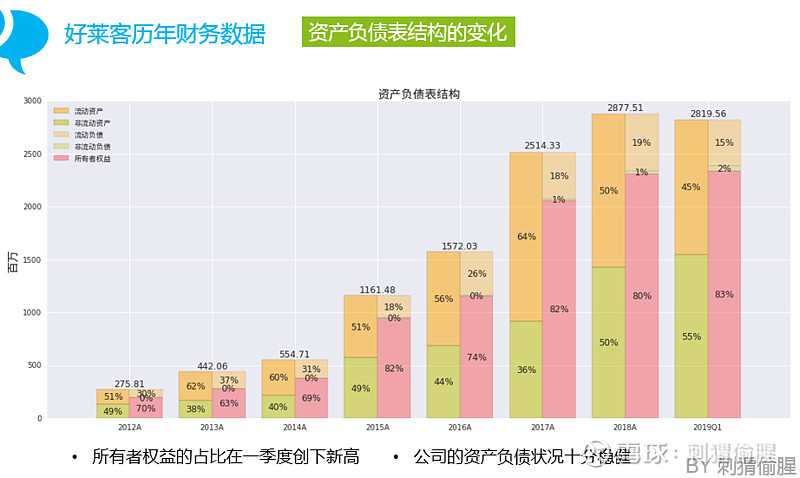

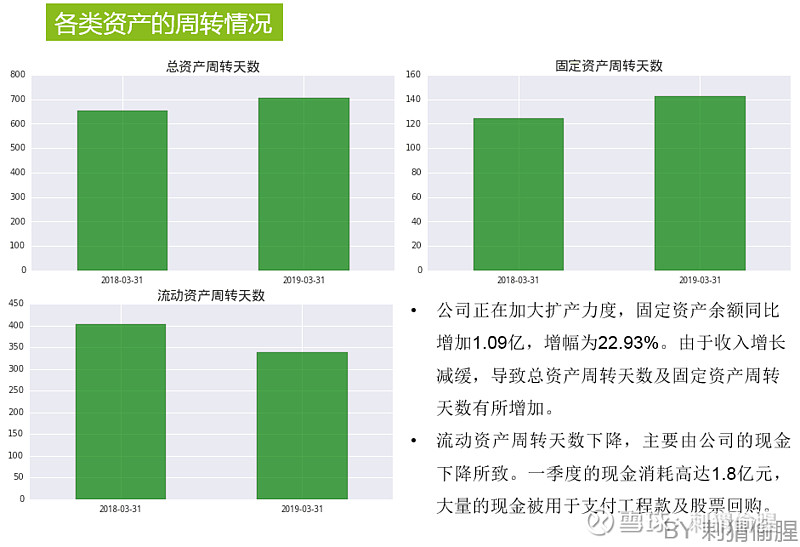

由于连续进行股权融资,公司的所有者权益快速增长,公司的资产负债状况十分稳健。一季度的数据显示,尽管流动资产的合计金额有所下降,但其占资产的比例仍高达45%,能够完全覆盖负债的金额。

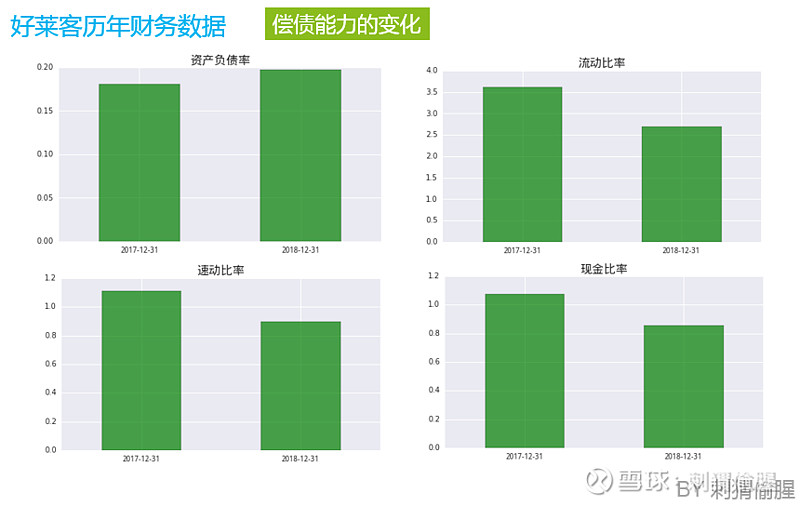

2018年,公司的资产负债率有所上升,偿债能力有所下降。若从流动比率的数值上看,短期偿债能力仍处于非常健康的水平,但速动比率和现金比率已低于1,需要引起注意。

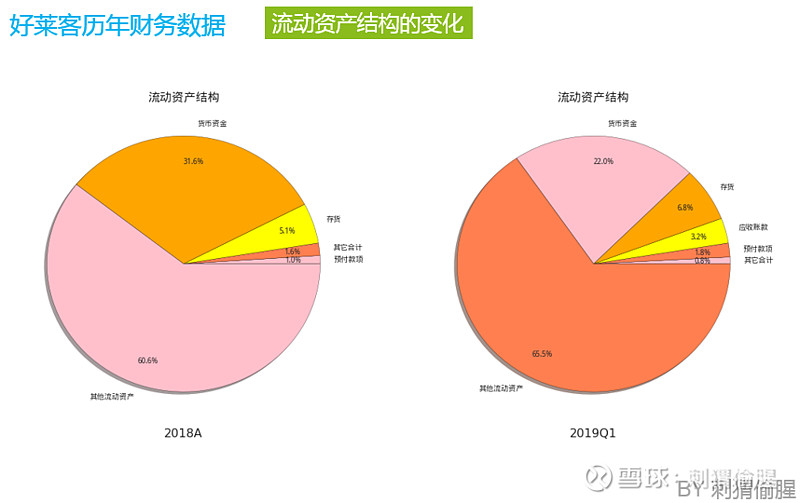

从流动资产的结构变化上看,18年年末其他流动资产占流动资产的比例为60.6%,一季度该比例提升至65.5%。据18年年报的披露,公司的其他流动资产主要是理财产品,去年年末理财产品的余额为8.4亿元。因此,公司实际的短期偿债能力依然较好。

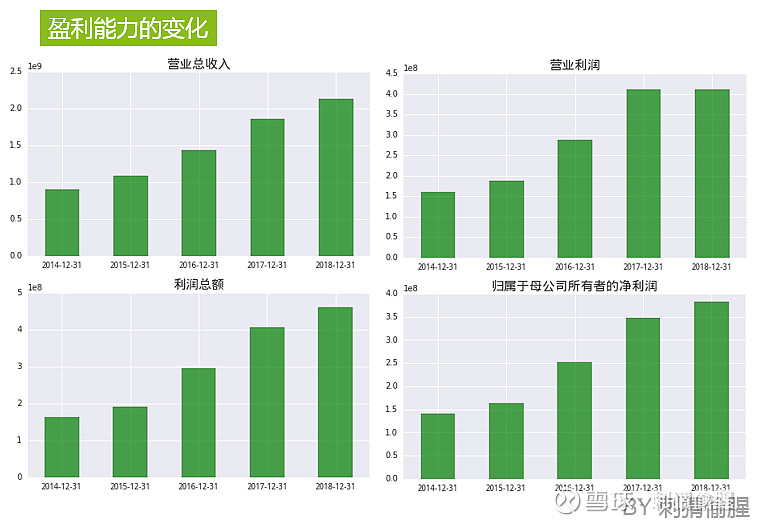

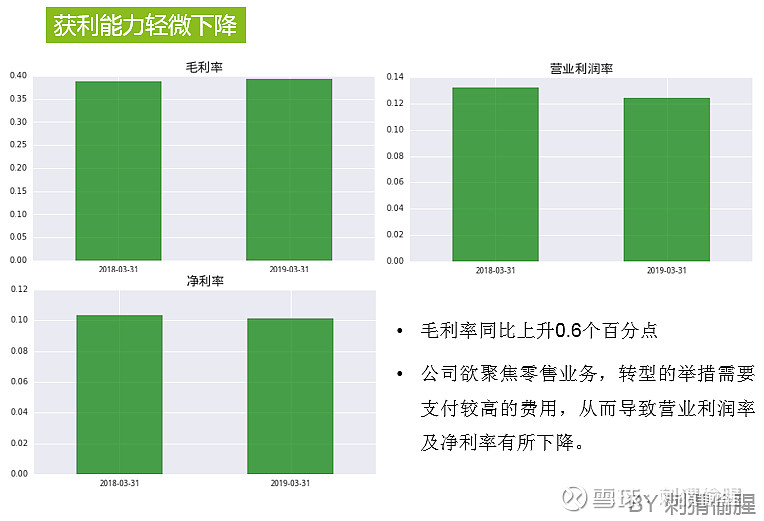

过去五年,好莱客的收入稳步增长,营业利润、利润总额即归母净利润也呈现出增长的态势,但18年的增速明显下降。究其原因,是公司明确战略方向后,转型调整所带来的影响。

根据去年年报中的描述,好莱客将自己定位为家居行业领先的综合服务商,致力于贴近市场与用户需求。公司将集中资源与精力,为零售市场客户提供综合性的家居解决方案。

未来的客户可划分为三类: 一是毛坯房客户,需求从基装到定制、成品、软装(泛全屋定制)全解决的整装服务,或者基装、泛全屋定制等各部分独立的零售服务。二是精装房客户,主要需求是定制及定制后的产品与服务。三是老房改造客户,需求局部改造和泛全屋定制服务。

正由于需要加大力度打造品牌,18年公司的销售费用和管理费用分别增长43.27%及43.33%,从而侵蚀了各项利润。虽然战略的调整会面临短期的阵痛,但个人认为这个选择对于好莱客而言是比较理智的。

若采取传统方式与业内巨头进行直接竞争,好莱客其实并没有足够的实力。由于规模上的差距,广告费投入就拼不过欧派家居、索菲亚等友商,且公司与地产龙头的关系还不够硬,如果非要发力工装市场,想必也是高不成低不就的状态。

放弃工装渠道,全力进击零售领域,犹如壮士断臂弃车保帅。虽然悲壮,但善用兵者,需懂得避其锐气。好莱客本身就属于小而美的公司,暂不宜考虑独占鳌头的目标,反倒应尽力在守好一亩三分田的基础上,走出一条属于自己的差异化道路。随着行业的发展,蛋糕也会越来越大,若能在某些细分领域(例如原态板系列产品),或在消费者心智上形成自己的品牌壁垒,未来依然能有机会获得长足的发展。

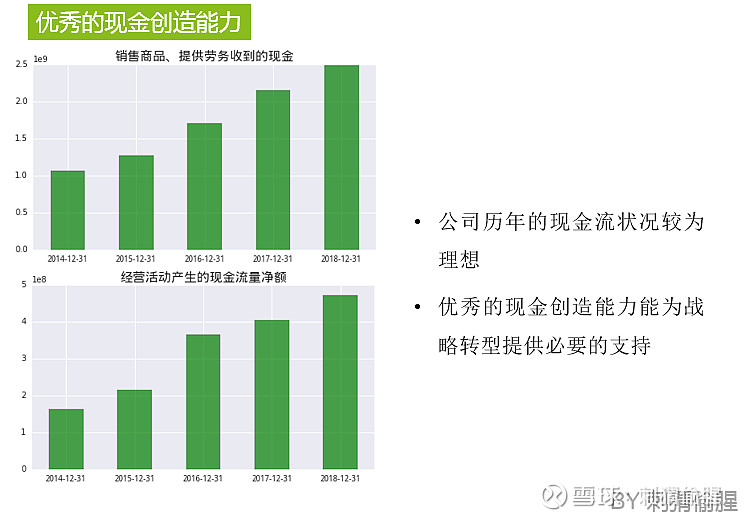

在去年11月底发表的文章《看图说话,定制家具企业哪家强?》当中,对比了18年1-9月份业内多家企业的现金流状况,其中要数欧派家居和好莱客的表现最为出众。

买企业就是要买能赚到现金的企业,如果一家企业只是为了做大企业规模,增加收入的同时增加一堆应收账款,最后甚至还出现较多坏账,那么这种折腾是没多大意义的,还不如选择一家发展速度慢一些,但能够稳打稳扎、不断赚到真金实银的企业。

接下来,我们看看好莱客一季度的经营情况。

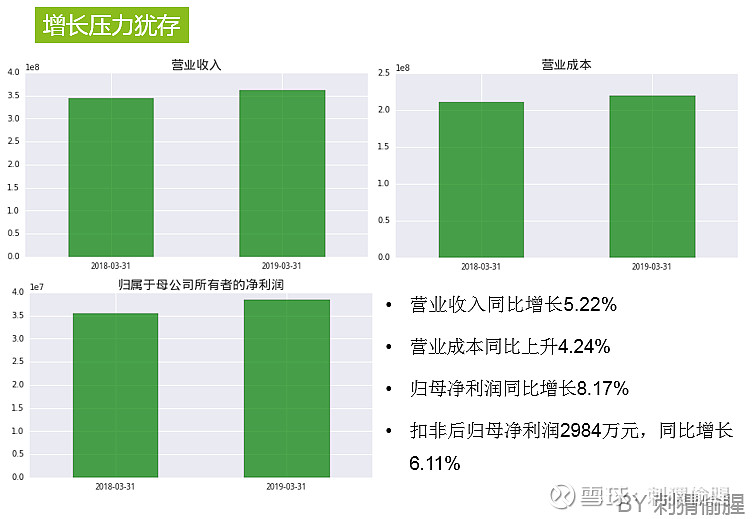

若将好莱客今年一季度和去年同期的利润表放在一起,你会惊讶地发现,两者的数据几乎没有太大的变化。稳健,实在是太过于稳健了。

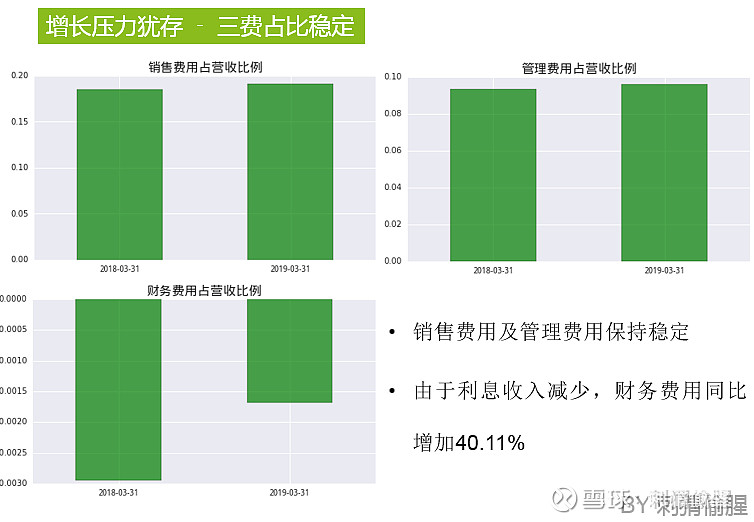

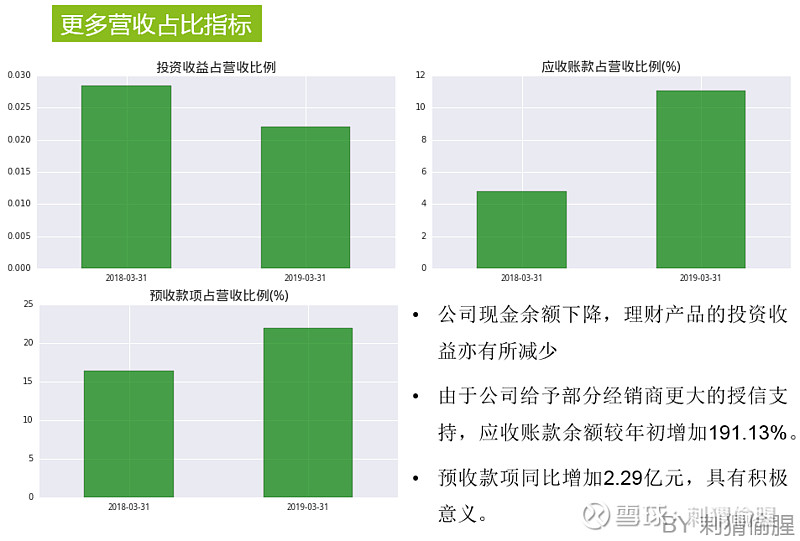

公司仍在扩张产能,一季度加大了资金的投入,因此利息收入有所减小。

由于未来将聚焦零售市场,经销商的服务水平将显著影响消费者的口碑,因此公司需要努力提升经销商的质量。一季度公司的应收账款占比快速提升,反映了公司在优惠政策上的调整。

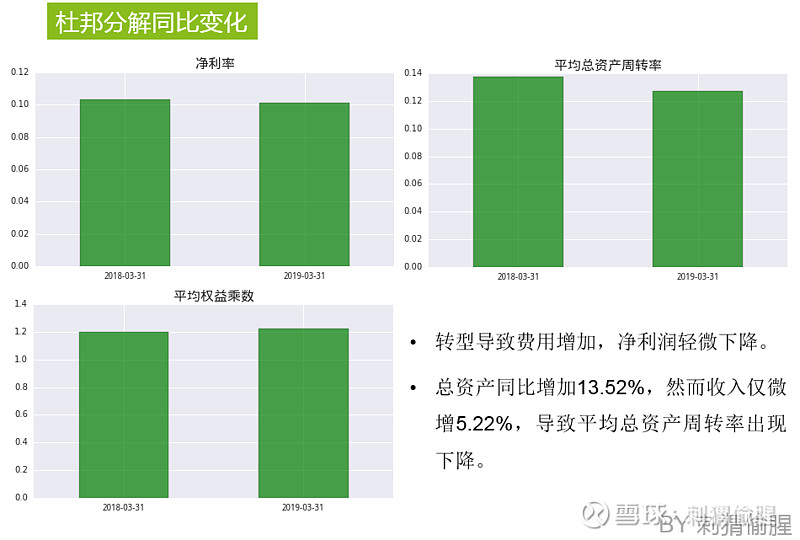

总资产周转率的下降属于短期现象,一季度中,公司的固定资产同比增加了1.09亿元,增幅为22.93%,而在建工程增加了4.11亿元,增幅为141.11%。接下来公司还要发行6.3亿元的可转债,扣除相关发行费用后将全部投入“汉川定制家居工业4.0制造基地项目”,继续加大力度为未来而投资。

今年一季度,由于公司支付了较多的工程款,并对公众股和限制性股票进行了回购,导致现金余额同比有所下降。

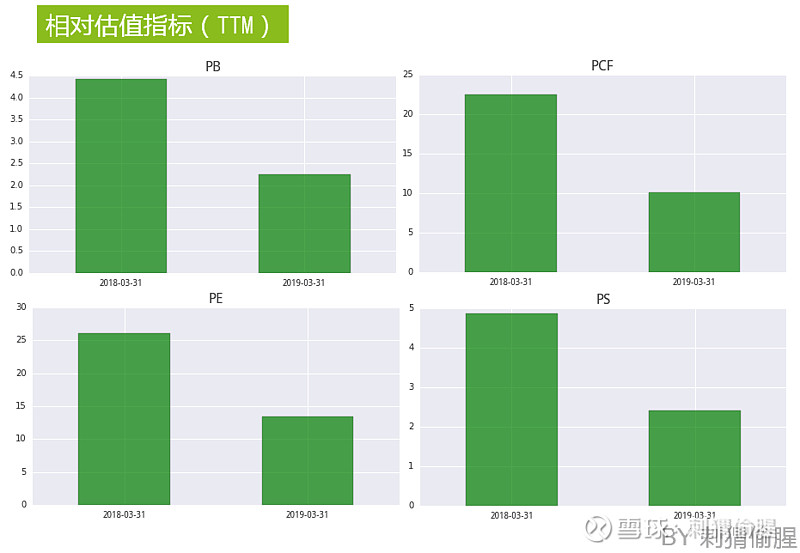

最后,再看看好莱客的相对估值情况。由于定制家具行业进入了调整期,好莱客的增长势头几乎是戛然而止。目前公司的资产、创造现金的能力、盈利能力、创造营收的能力均变得更便宜,反映了市场对公司未来极其悲观的预期。

不过,我们要看到,公司的在建工程和固定资产依然有很大的增长潜力。公司不断加大对未来的投资,发展的成败在于,这些新增的产能能否顺利运转起来。倘若未来的产能利用率能够逐步爬升至一个合理、甚至理想的水平,那么好莱客目前的价值显然是低估的,未来一旦出现戴维斯双击,投资者的获利空间将十分可观。

但是,风险与机会并存。如果公司的能力不足,将产能铺开后却发现零售业务的增长不如预期,届时的折旧费用也会拖垮账面上的利润水平,导致戴维斯双杀的局面。

那么,公司的能力水平是否足够?从过往经营的情况而言,好莱客具有创新实干的拼劲,也是比较早探索和开展新媒体运营的定制家具企业之一。可惜的是,目前还未能做出比较明显的实效。对于公司选择的战略而言,运营能力太过于重要,可以说是未来致胜的关键。

从好莱客自身的行业地位来看,要做好零售市场,不能仅依靠常规的打法,或许需要另辟途径才能找到竞争的出路。不过在互联网和新媒体的时代,虽然前路有些艰难,但好莱客仍有机会,因此在如此低的相对估值水平下,值得继续跟踪和观察。

有空再写一篇好莱客与友商对比的文章,看看可比公司的一季度经营状况孰优孰劣。敬请期待。另外,《价值为锚》的第2次印刷已上市,欢迎加入以价值为锚的队伍!![]() 网页链接

网页链接

刺猬偷腥

2019年5月20日