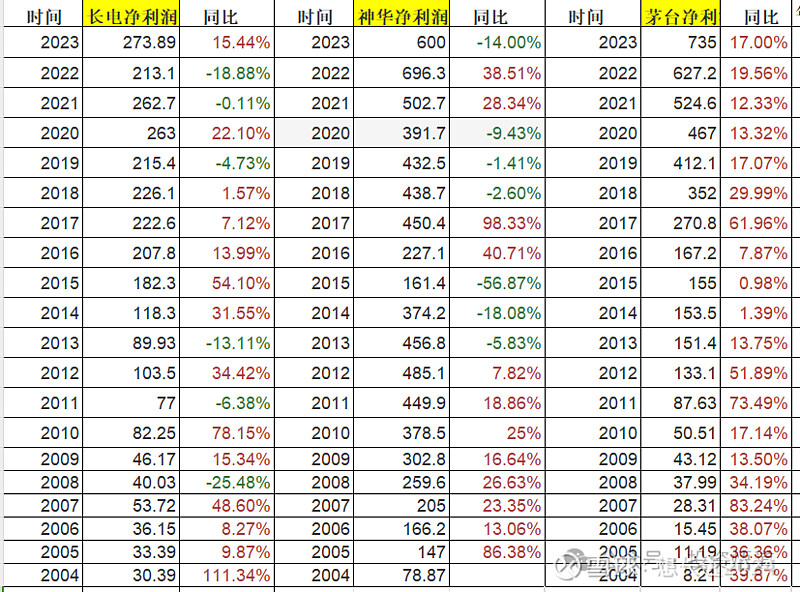

2004-2023三家公司归母净利润:

定价权:

长电没有,神华没有,茅台有。

周期性:

长电、神华有周期性,茅台没有周期性,经济不好时也能增长。

不可替代性:

长电、神华都是大路产品,别人家的电和煤区别不大。茅台具有不可替代性,其他白酒替代不了茅台酒。

成长性:

从04-23年的数据看,茅台利润增长了88倍,神华增长了6.6倍,长电增长了8倍(并购了不少资产情况下),未来也是茅台成长性比他们强。

估值比较:

贵州茅台,市值2.12万亿,相对24年pe约24倍左右,相对25年pe约21倍,真实pe约12倍。

长江电力,市值6117亿,相对23年pe约22倍(因为并购了资产),24年及以后利润如何,我估算不出来,大概成长性好不到哪里去,为何?电价能涨吗?发电量能增长吗?

中国神华,市值7625亿,相对23年pe约12.7倍。未来利润我估不出来,因为主要取决于煤炭价格。煤价未来会怎么走,我不知道,不过从其最近十年利润变化情况看,成长性很不理想。

2024-03-03