最近银行股涨得不错,越来越多的投资者私信问我:什么时候卖?

比如我年初买入的邮储H、建行H已经浮盈约30%,去年底买入的招商银行也有20%盈利。短期内的高收益必定让人产生落袋为安的冲动,谁都一样。

虽然老必早已将自己所持银行股的买点、卖点公布,但还是打算以白酒行业2013-2022年的上涨为案例,聊聊目前银行股的估值修复走到哪一步。毕竟「以史为鉴,可知兴替」![]()

一、简述白酒估值修复的历程

老必将以五粮液为例,阐述白酒在过去十年整个估值、净利润、股价的变动情况。

(茅台类似计划经济,净利润在周期影响下变化不大,故用五粮液)

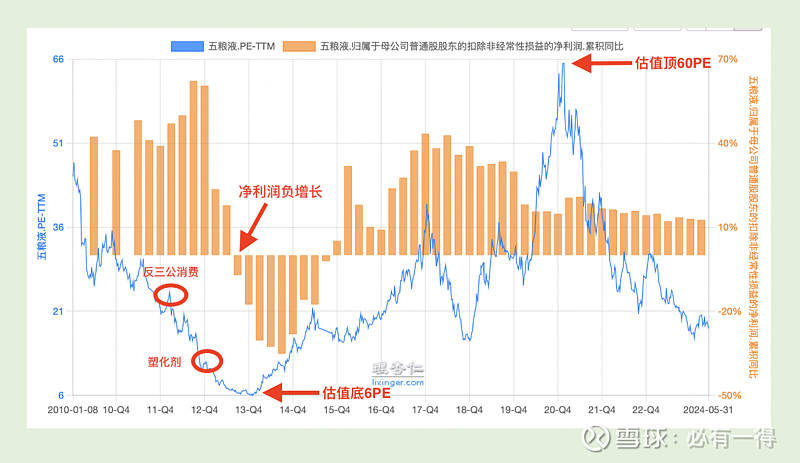

下图是五粮液的净利润与估值变化图:

阶段一:反三公和塑化剂(2012-2013)

2012年初,国家开始反三公消费。年末,白酒又爆出塑化剂事件。在这个阶段五粮液从25PE逐步下降至6PE,估值处在历史最低位置。

股价从35元下跌至15元![]()

由于白酒有经销商存在,股价下跌过程中,酒企利用「压库存」净利润还在增长。直到2013年Q3业绩才传到至报表端,出现第1次单季净利润负增长。

特点:股价先于基本面下跌。股价和估值触底,基本面才刚刚开始恶化。

阶段二:业绩持续负增长,但牛市估值上涨(2014-2015)

2014年,五粮液净利润却连续9个季度同比负增长。2015年半年报时,五粮液的单季净利润依旧同比下降20%。

不过受「杠杆牛」的影响,股价一路上涨,估值反弹至20PE,股价从15元涨回30元。

特点:基本面持续恶化,但估值受牛市影响,股价开始上涨。

阶段三:基本面出现反转,股价暴涨(2016-2018)

2016年五粮液业绩开始出现正增长,基本面开始明朗,随后净利润增速不断创出20%-40%的增长。

随后受2018年「白马股行情」影响,估值从15PE涨至40倍PE。

此时,出现典型的戴维斯双击:净利润与估值双提升。五粮液股价从20元涨至90元。

特点:基本面与股价出现一致性。

阶段四:估值推动股价暴涨(2018-2020)

2018年受股灾影响,五粮液估值再次下降至15倍PE,但业绩却一路高歌猛进,连续维持30%+以上的高增长。股价受估值影响,从90元下跌至50元。

但随后,五粮液净利润增速开始放缓,仅有15%增长。不过却在公募基金的抱团,和自媒体对白酒优秀的商业模式普及中,估值一路从15PE暴涨至60PE。

此时白酒出现再一次出现「戴维斯双击」,股价从最低点50元暴涨至最高点350元。

特点:基本面放缓,但市场情绪将估值推向极端,股价出现泡沫。

二、银行股的估值修复路径

简单复盘完白酒股的上涨历程,再来看银行股目前的情况。

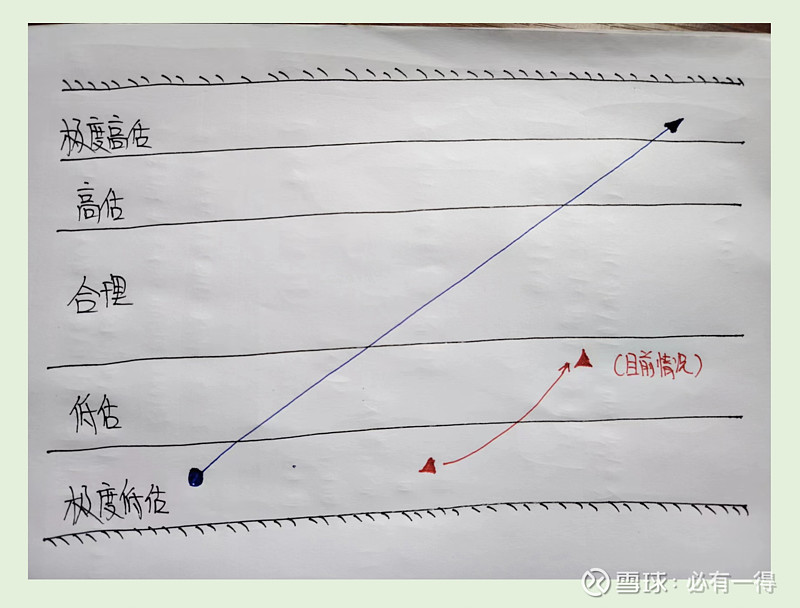

首先,投资者要知道一笔投资想在市场中获得超额回报,持股必须从「极度低估/低估」穿越至「高估/极度高估」。如下图所示:

来自老必版AI手动绘图![]()

近期银行股的上涨,在老必看来仅仅是估值部分从极度低估回归到低估状态![]()

如果对银行股有长期研究就知道,银行基本面并没有发生好转,甚至有不同程度的恶化。现在的基本面是不如疫情前的。比如拨备大幅下降、不良率上升、净息差下降至最低水平、部分银行暴雷等。

因此,现阶段银行股的上涨,更像之前五粮液的阶段二:估值上升,基本面恶化。

比如老必在2021年底买入的农业银行,当时仅0.4pb,现在约0.6pb,所以浮盈大多源自估值变化。老必赚的钱仅仅是「中特估」或「高股息」行情带来的估值修复。

虽有60%的浮盈,但这部分赚的钱并不算丰厚。

根据我自己对银行股的研究,未来3-5年时间,随着银行基本面的好转,估值将进一步提升(个人观点,不包对错)。届时投资者将会获得净利润和估值的双提升,也就是投资中最丰厚的回报:戴维斯双击。类似白酒股的阶段三。

至于能不能赚第四阶段泡沫时期的钱,不好说。

当然不是让投资者照搬白酒股刻舟求剑,但历史总是惊人的相似![]()

三、什么时候卖出

因此,现在还远远不到我会考虑卖出的时点。至于我什么时候会考虑卖出,其实在老必2年前的文章中就提过:

(你看,是不是老必的所有操作都早早透露在历史文章中![]() )

)

如果一切如预期,也许我将收获最丰厚的回报,毕竟我已经押了近50%身家在银行股。届时,老必可能将迎来自己的又一次重大投资成功![]()

四、结语

现在略有浮盈的银行股投资者,就像曾经拥有成本价20元的五粮液或150元的茅台,一切只是市场偏好的改变和股价正常波动。

这些浮盈是对我们这种敢在「别人恐惧时我贪婪」的奖励![]()

比如我4年前研究银行股时,四处传闻银行股要破产;2年前买入农业银行股,被喻为万年不涨;去年抄底28元招行时,被人说要遭套。

相信这种恐惧时刻,作为银行股投资者的你也没少经历![]()

至于现在这份奖励每个人能领取多少,是拿点芝麻,还是抱个西瓜,未来谁也不知。甚至也有可能连现在手里拿点芝麻都会丢掉。

不过老必心里面装的是60元的招行(招行前高点)、7元的农行(1pb的估值)、14元的建行和11元的邮储。

当然前路漫漫,充满荆棘,并不是要我们一直傻傻持有,而是边走边追踪![]()