一、股价走势和最新估值

1、股价走势

报告期内(10.28-3.27):农业银行A股股价3.56,现价4.17元,上涨17%;H股2.87港币,现价3.30,上涨15%。AH股同步上涨,溢价率-28%。

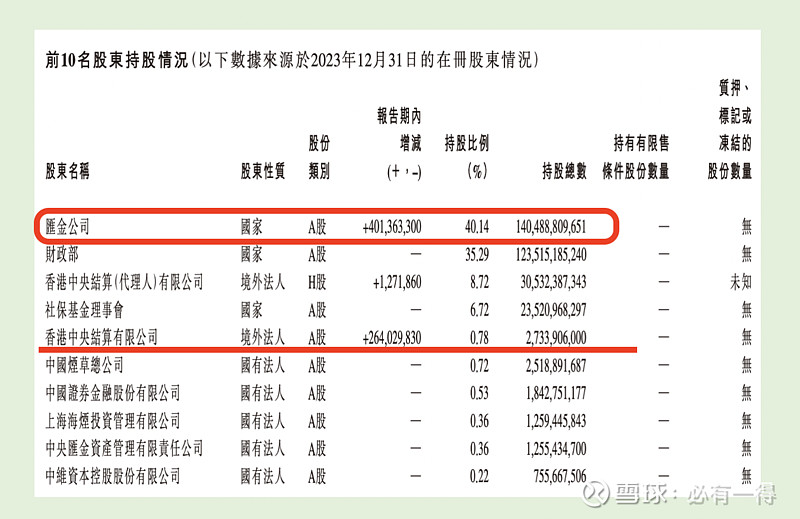

前十大股东中,国家队汇金增持4.01亿股![]() 另外沪股通买入2.64亿股。

另外沪股通买入2.64亿股。

去年10月11日,汇金第一次增持农业银行,当天买入3727w股,耗资1亿。我当时就说过汇金不可能只买这一次,为此还专门写过一篇文章《跟随国家队买银行,能赚钱吗?》。目前看,汇金去年斥资约15亿买入,估计今年Q1还在买入,具体等待一季报分析。

总股东户数43.2万户,较Q3增加1.4万户。看来农行的这一波上涨,散户也都在买入![]()

2、最新估值

全年业绩出炉后,A股最新估值PE=5.8、PB值0.61、股息率5.5%。农行H股PE=4.24、PB值0.44、股息率7.6%。

分红率维持在30%。

目前A股PE、PB处于近十年百分位40%和32%区间。根据老必自己对农业银行的估值,现在已经脱离极度低估回归至常态低估![]()

二、资产负债表

贷款质量是银行的生命线,也是银行财报分析中最重要的部分,没有之一。

2023年整体情况:总资产同比增长17.5%,总贷款增长14.4%。其中对公贷款增长19.1%,零售贷款增长6.8%。

总负债同比增长18.3%,总存款增加15%。对公活期增长1.2%,定期增长38.6%。零售活期存款增长2.4%,定期增长23.3%。

贷款规模大幅增长(可能是四大行最高),存款则定期化严重。

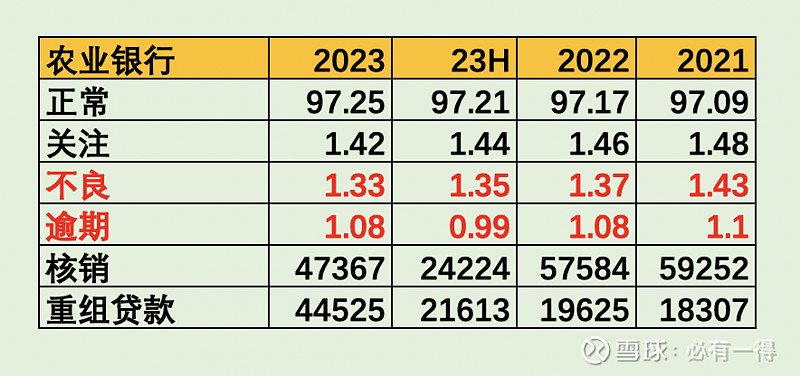

1、不良、关注、逾期

农业银行的不良率、关注率都有所下降,同时核销并没有上升,反而还下降,老必认为这是一个好现象。

但值得注意的是:逾期率持平。考虑到贷款增速接近15%,重组贷款也是去年的2倍,同时大量新增逾期是90天以上的,说明发生实质性逾期。

因此,老必认为农行贷款质量并没有出现明显好转![]()

2、分类不良、行业不良、区域不良

按照种类划分,农业银行的公司类短期贷款不良率下降明显,还出现了「双降」。

但中长期贷款的不良率虽然下降,但不良金额却上升明显,说明全靠贷款规模上升让不良率自然下降。公司类中长期贷款的贷款增速高达23.7%,而整体贷款增速仅14.4%。

中长期贷款通常是企业的固定资产投资贷款,一旦出现不良通常规模较大。这部分的不良余额持续上升,通常不是好迹象。

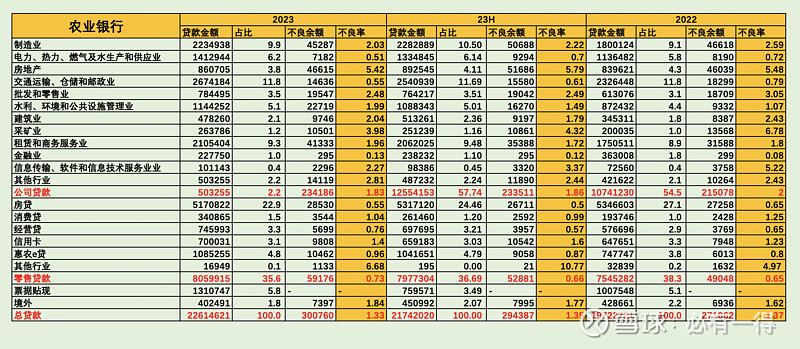

农业银行按行业贷款划分的不良率全景图如下:

不良率出现明显上升的是「信用卡」、「水利环境」、「其他」和「境外」

根据目前分析的4家银行(平银、中信、招行、工行)都显示出信用卡是今年的重灾区。但好在四大行的信用卡贷款占比都较小,所以受到的影响有限。而平银和招行占比较大,更严重一些。

水利环境这块暂时还不知道原因,后期我会多关注一下![]()

值得一提的是:农业银行的「房地产」不良率为5.42%,较去年小幅下降。其实上半年还在上升,但下半年就掉头下降,应该是受国家政策影响。不过超5%的房地产不良还是让农行的年报多了一份可信度。

贷款增量较大的细分行业有「制造业」「水利环境」「农户e贷」

区域不良率如下:

珠三角地区的不良率增长明显,从1.07上升至1.23。这点和工行、招行的年报是相同的,特别珠三角地区是我国经济较为发达的地区,值得持续追踪。

另外贷款增速较快的地区是长三角、珠三角、西部地区。今年长三角地区的城商行数据应该不错。

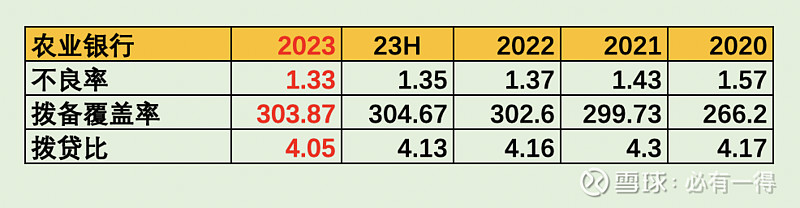

3、拨备覆盖率、拨贷比

在贷款增速高达14%的情况下,农业银行的拨贷比从去年的4.16下降至4.05,下降11个基点。

虽然这不是好现象,但客观环境如此。在营收不利的情况下,银行只能通过释放拨备来增加利润,农业也不能避免。

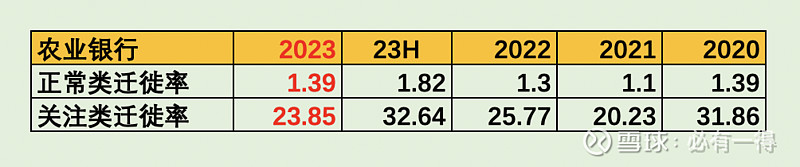

4、贷款迁徙率

迁徙率是重要的贷款质量先行指标。

农行的正常类迁徙率指标较去年有所上升,关注类小幅下降。说明农行的贷款质量暂时还未出现明显拐点。

5、小结

农业银行的贷款质量在2023年并没有变好或变化的明显趋势,整体处于平稳混沌的状态。

至于风险抵补能力,有小幅下降也属正常现象。广义不良拨备覆盖率为147%,还算比较优秀![]()

老必倾向于2024半年报时再做判断,期待届时贷款质量能有明显好转。

三、利润表

农业银行2023年营收同比增长0.03%,其中净利息收入同比下降3.1%,净手续费收入下降1.5%,其他非下增幅80.9%。

归母净利润同比增长3.9%。

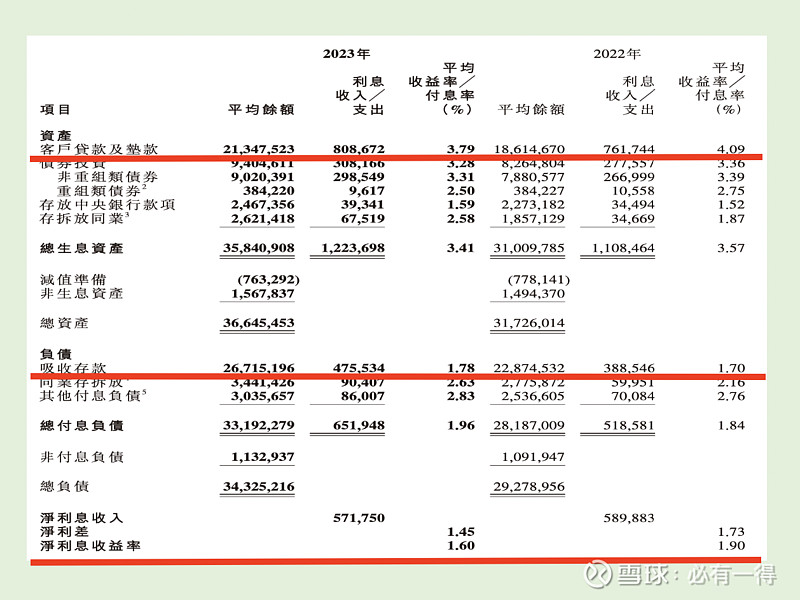

1、净利息收入、净息差

净息差从1.90下降至1.60,同比下降30个基点。

除开大家都知道的负债端存款付息率上升以外,老必想特别指出的是:农行的贷款收益率下降的也特别厉害。从去年的4.09下降至3.79,下降30个基点,而工行才下降24个基点。

主要原因是农行新增贷款的结构导致。农行投放大量公司类中长期贷款,而公司短期贷款投放较少,但中长期贷款的收益率是下降的最多的,较去年下降接近40个基点。

下面是老必统计的农行净息差环比数据,可以看出净息差的下降趋势已经在收窄。

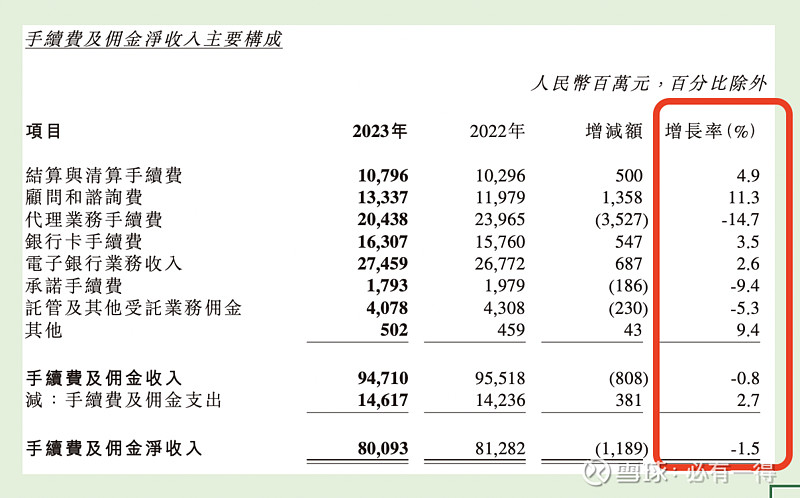

2、净手续费收入

农行的净手续费仅下降1.5%,还是好于预期。

毕竟2023年经历股市暴跌、理财暴雷、公募基金费改等一些列不利于中收的事件,银行的净手续费大幅下滑是常态。而农行还基本持平,值得表扬。

不过投资者也要看清客观事实:![]()

![]()

![]()

农行虽然下降不多,但中收占比仅11.5%;工行虽然下降较多,但中收占比14.2%。

3、其他非息收入

这是农业银行本次年报的一个亮点,其他非息收入同比增加80.9%。主要原因是投资多赚107亿,汇兑损益增加103亿。

不过这方面通常不可持续也不可预测,就一笔带过。

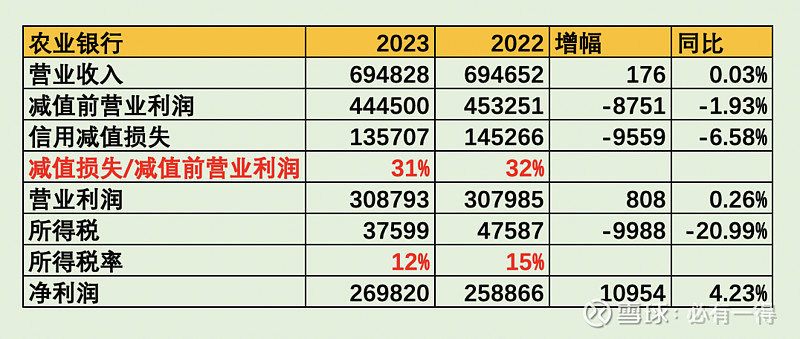

4、减值前营业利润

2023年农业银行营收增加1.76亿,减值前营业利润减少88亿,最终通过少计提减值损失96亿,获得营业利润增加8亿。

然后因为今年投资大量免税、减税的国债、三农贷款等,少交100亿所得税,最终获得110亿净利润增长,增幅4.2%

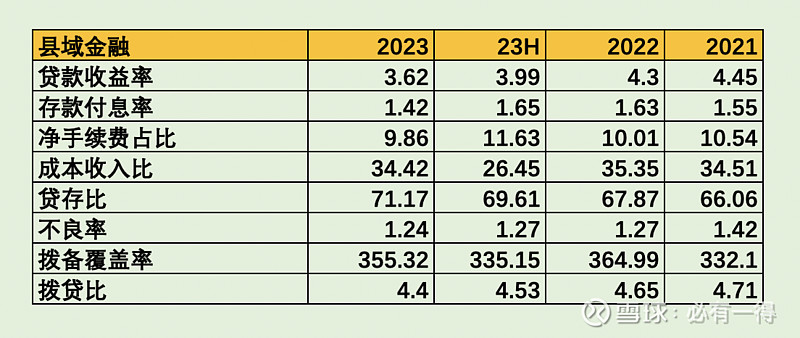

四、县域金融

如果是其他银行的年报分析,到此就可以结束。但农行有近50%的资产、50%的营收由县域金融贡献,因此有必要特意分析。

甚至可以说不分析县域金融的投资者,算不上一个合格的农行投资者。

2023年,农行县域金融贷款增速19.8%,高于总贷款增速14.4%。县域存款增速14.2%,低于总存款增速15%。

在资产荒的背景下,需求较旺的县域金融贷款给农行提供了良好支撑,同时不良率还较低![]()

五、总结

农业银行的2023年报整体较为平稳,有以下几个特点值得注意:

(1)贷款增速较高,核充从11.15下降至10.72

(2)贷款质量目前还看不到好转迹象,但也没有变坏

整体来说,这是一份符合目前客观经济形势的年报。

个人认为农行的经营谈不上优秀,但也算合格![]() 如果未来经济向好,那么农行今年高速扩张的贷款规模将会成为盈利的利器;如果没有,则还有较高的拨贷比作为风险抵补,目前看来整体可控。属于「下有保底,上有空间」

如果未来经济向好,那么农行今年高速扩张的贷款规模将会成为盈利的利器;如果没有,则还有较高的拨贷比作为风险抵补,目前看来整体可控。属于「下有保底,上有空间」![]()

![]()

![]()

老必评分:60分

(目前我持有农行仓位,之前已透露过未来“只卖不买”,将继续保持这一判断)